Trong báo cáo phân tích mang tên “Thị trường chứng khoán Việt Nam phân hóa mạnh: Định giá thấp như thời khủng hoảng, triển vọng tốt như thời tăng trưởng” vừa công bố, các chuyên gia của VinaCapital đã đưa ra những đánh giá lạc quan và tích cực về triển vọng dài hạn của thị trường chứng khoán Việt Nam.

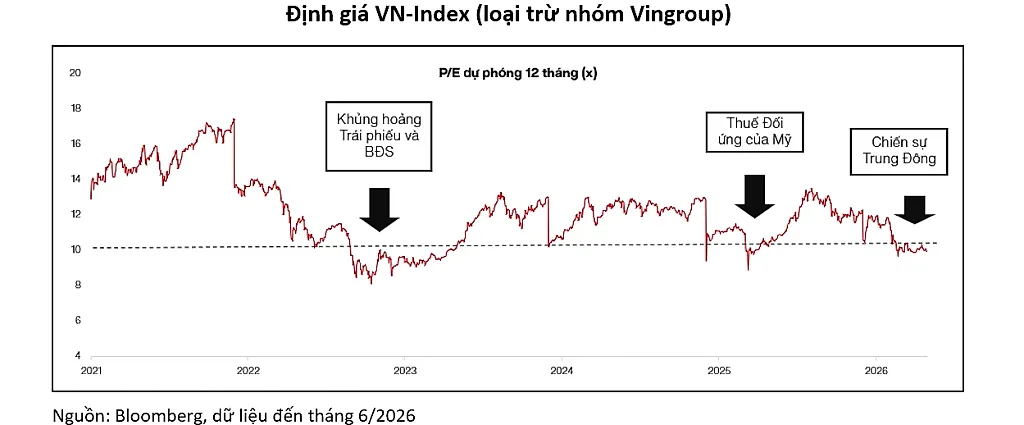

Báo cáo nhấn mạnh phần lớn thị trường (hơn 70% cổ phiếu, không tính nhóm Vingroup) đang giao dịch ở mức P/E dưới 10 lần. Đây là mức định giá thấp thường chỉ xuất hiện trong các giai đoạn khủng hoảng. Đây mức định giá này hoàn toàn trái ngược với thực tế là nền kinh tế Việt Nam vẫn duy trì sức chống chịu tốt, cuộc sống thường ngày không có xáo trộn đáng kể và nền tảng cơ bản của nhiều doanh nghiệp vẫn vững chắc.

Bên cạnh đó, lợi nhuận sau thuế quý I/2026 của các doanh nghiệp niêm yết tăng tới 51% so với cùng kỳ, vượt xa mức kỳ vọng đồng thuận của thị trường là 15%

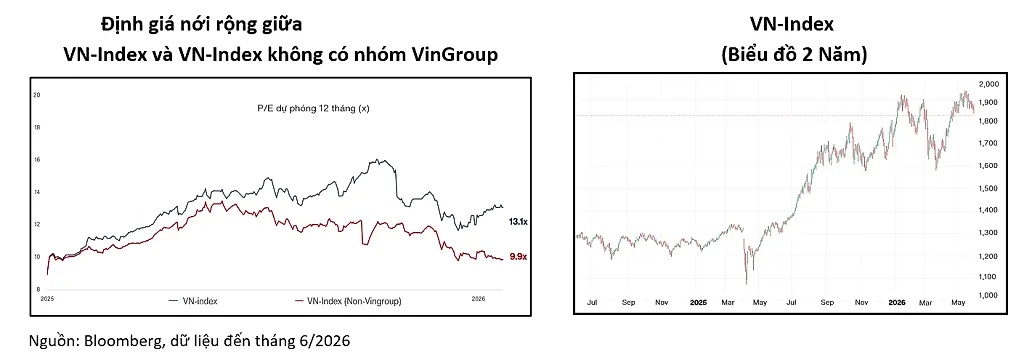

Nhóm doanh nghiệp thuộc hệ sinh thái Vingroup hiện chiếm khoảng 30% VN-Index

Phân tích của VinaCapital chỉ ra rằng, tỷ trọng nhóm doanh nghiệp thuộc hệ sinh thái Vingroup, gồm: Vingroup (VIC), Vinhomes (VHM), Vincom Retail (VRE) và Vinpearl (VPL) – trong VN-Index đã tăng từ khoảng 8% cách đây 2 năm lên gần 30% hiện nay.

Năm ngoái, VN-Index tăng khoảng 41% nhưng nếu loại trừ nhóm cổ phiếu liên quan đến Vingroup, mức tăng chỉ còn khoảng 10%. Trong năm nay, VN-Index tiếp tục vượt trội so với chỉ số không bao gồm nhóm Vingroup khoảng 4-5 điểm phần trăm (tức là VN-Index tăng cao hơn “VN-Index không có nhóm VIC/VHM/VRE/VPL” khoảng 4-5 điểm phần trăm), qua đó nới rộng chênh lệch định giá giữa VN-Index đang giao dịch ở mức P/E 13 lần với tăng trưởng lợi nhuận 15% và phần còn lại của thị trường đang giao dịch ở mức P/E 10 lần với tăng trưởng lợi nhuận 16%.

Theo ông Michael Kokalari, CFA, Giám đốc Phân tích Kinh tế Vĩ mô và Nghiên cứu Thị trường VinaCapital, đà tăng của nhóm cổ phiếu thuộc hệ sinh thái Vingroup trong năm nay được hỗ trợ bởi 3 yếu tố chính: Kế hoạch tái cấu trúc VinFast (VFS) và tách công ty này khỏi VIC, hiện nắm giữ hơn 50% lượng cổ phiếu VFS lưu hành; kế hoạch IPO của Green SM (GSM), công ty taxi thuộc Vingroup – hiện tiêu thụ khoảng một phần ba sản lượng xe của VinFast; kết quả kinh doanh bứt phá của Vinhomes (VHM).

Thời điểm xuất hiện các thông tin hỗ trợ giá cổ phiếu VIC dường như có sự trùng hợp với lịch tái cấu trúc nợ của doanh nghiệp này. Đáng lưu ý, trong trường hợp lợi nhuận tăng đột biến như tại VHM, các doanh nghiệp bất động sản có dư địa tương đối lớn trong việc lựa chọn thời điểm ghi nhận doanh thu và lợi nhuận. Chẳng hạn, doanh thu có thể tăng mạnh khi chủ đầu tư bán một lô căn hộ lớn hoặc chuyển nhượng một dự án quy mô lớn cho bên trung gian.

Lợi nhuận quý I/2026 vượt xa dự báo

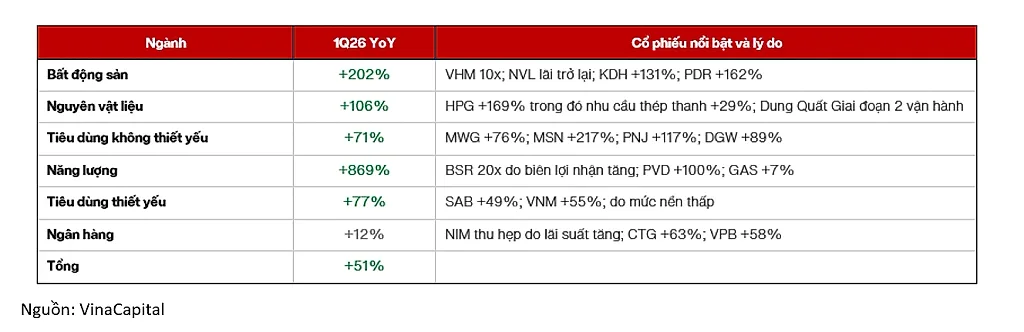

Thống kê từ VinaCapital cho thấy, lợi nhuận của các doanh nghiệp niêm yết tăng 51% so với cùng kỳ trong quý I/2026, vượt xa mức kỳ vọng đồng thuận của thị trường là 15%.

Mức tăng của VHM giải thích phần lớn đà bứt phá này. Tuy nhiên, ngay cả khi loại trừ yếu tố đó, lợi nhuận vẫn tăng khoảng 30% – gấp đôi dự báo được đồng thuận của thị trường, nhờ tăng trưởng lan tỏa ở các nhóm bất động sản, vật liệu, bán lẻ, năng lượng và hàng tiêu dùng thiết yếu.

Nhìn chung, nhóm vật liệu hưởng lợi từ nhu cầu thép tăng; các doanh nghiệp lọc dầu được hỗ trợ bởi biên lợi nhuận lọc dầu mở rộng; trong khi nhóm hàng tiêu dùng bắt đầu cho thấy tín hiệu phục hồi rõ nét từ mức nền thấp của năm ngoái. Bên cạnh định giá hấp dẫn của nhóm ngân hàng đã đề cập ở trên (P/B 1,3 lần với ROE ở mức hai con số), các cổ phiếu tiêu dùng, công nghệ thông tin và năng lượng cũng đang giao dịch ở vùng định giá tương đối thấp – trong nhiều trường hợp dưới mức trung bình 5 năm.

Với thực tế thị trường, ông Michael Kokalari dự báo, đà tăng trưởng lợi nhuận của VN-Index nhiều khả năng sẽ chậm lại khi tác động kinh tế của xung đột tại khu vực Trung Đông dần lan tỏa, trong khi mặt bằng lãi suất cao hơn được dự báo sẽ gây sức ép lên biên lợi nhuận của các ngân hàng trong những tháng còn lại của năm.

Bên cạnh đó, Việt Nam đang triển khai một loạt cải cách trên diện rộng nhằm nâng cao hiệu quả hoạt động của doanh nghiệp nhà nước, đáp ứng các tiêu chí liên quan đến việc được đưa vào chỉ số thị trường mới nổi của FTSE, cũng như tháo gỡ để tái khởi động các dự án bất động sản bị đình trệ...

"Chúng tôi cho rằng thị trường chứng khoán vẫn chưa phản ánh đầy đủ tác động của các cải cách này, do lợi ích sẽ được hiện thực hóa dần theo thời gian thông qua thanh khoản cải thiện, số lượng doanh nghiệp niêm yết gia tăng, tái cơ cấu doanh nghiệp nhà nước và việc tái khởi động các dự án chậm tiến độ", ông Michael Kokalari chia sẻ.

Dù chưa phản ánh đầy đủ tác động tích cực từ một loạt cải cách đang triển khai (như nâng cao hiệu quả doanh nghiệp nhà nước, đáp ứng tiêu chí nâng hạng lên thị trường mới nổi của FTSE, tháo gỡ dự án bất động sản đình trệ) nhưng VinaCapital đánh giá, những cải cách này sẽ hiện thực hóa dần và giúp cải thiện thanh khoản, gia tăng số lượng doanh nghiệp niêm yết trong tương lai.