Theo báo cáo cập nhật ngành ngân hàng của Chứng khoán ACB (ACBS), lợi nhuận trước thuế quý I/2026 của 27 ngân hàng niêm yết tăng 14,2% so với cùng kỳ, nhưng giảm 3,1% so với quý trước. Kết quả này cho thấy ngành ngân hàng vẫn duy trì được tăng trưởng, song đà tăng đã có dấu hiệu chậm lại so với năm trước.

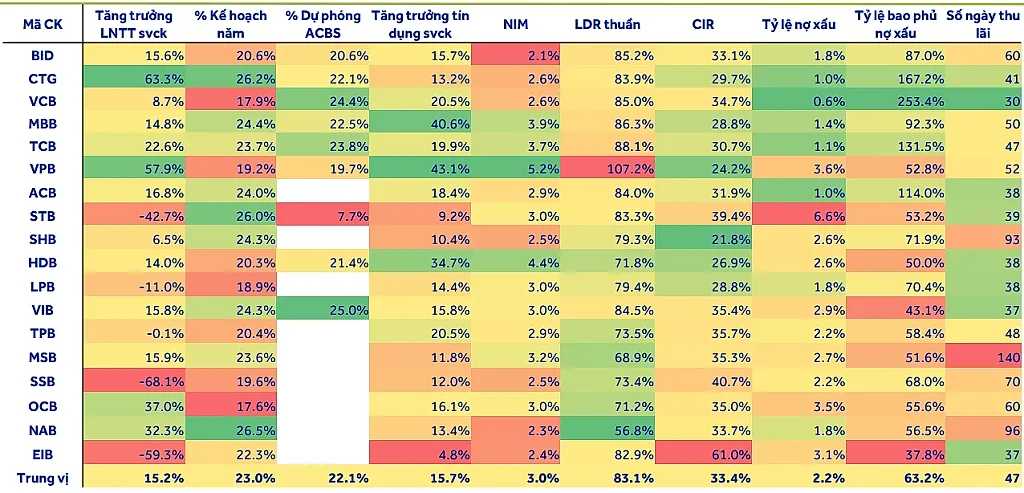

Riêng nhóm ngân hàng trong danh mục theo dõi của ACBS ghi nhận mức tăng lợi nhuận trước thuế 24,9% so với cùng kỳ, chủ yếu nhờ kết quả tích cực tại CTG và VPB. Các ngân hàng quốc doanh như VCB, CTG cùng một số nhà băng được cấp hạn mức tín dụng cao như MBB, VPB, HDB tiếp tục nằm trong nhóm có kết quả nổi bật hơn mặt bằng chung.

Dù vậy, ACBS dự báo, nếu loại trừ STB do có thể ghi nhận lợi nhuận bất thường, lợi nhuận trước thuế của nhóm ngân hàng trong danh mục theo dõi năm 2026 sẽ tăng khoảng 18,7% so với cùng kỳ. Mức này thấp hơn tốc độ tăng 22% ghi nhận được trong năm 2025.

Tín dụng hạ nhiệt, biên lãi thuần thu hẹp

Tín dụng vẫn là động lực quan trọng của ngành ngân hàng trong quý đầu năm 2026. Theo ACBS, tín dụng toàn ngành tăng 19% so với cùng kỳ và tăng 3,5% so với đầu năm. Đến ngày 28/4/2026, tín dụng toàn hệ thống tăng 4,4% so với đầu năm và 18,2% so với cùng kỳ.

Tuy nhiên, đà tăng này được đặt trong bối cảnh mục tiêu tăng trưởng tín dụng cả năm 2026 của Ngân hàng Nhà nước ở mức khoảng 15%, thấp hơn mức tăng 19,1% của năm 2025. Sau một năm tín dụng tăng mạnh, hoạt động cho vay có thể trở lại nhịp tăng trung bình hơn trong năm nay.

Sự phân hóa giữa các ngân hàng cũng có thể rõ hơn. Theo ACBS, các ngân hàng tham gia tái cơ cấu tổ chức tín dụng yếu kém như VCB, MBB, VPB và HDB được cấp hạn mức tín dụng cao hơn, qua đó có thêm dư địa mở rộng cho vay. Trong khi đó, với phần còn lại của hệ thống, room tín dụng thận trọng hơn có thể khiến tốc độ tăng trưởng không đồng đều giữa các nhà băng.

Áp lực lớn hơn đối với lợi nhuận ngân hàng đến từ biên lãi thuần. Trong quý I/2026, NIM của ngành giảm về khoảng 3%, mức thấp nhất trong nhiều năm. Nguyên nhân chính là lãi suất huy động tăng nhanh từ cuối quý III/2025, trong khi lợi suất cho vay chưa tăng tương ứng.

Theo ACBS, nhiều khoản vay ưu đãi trong giai đoạn 2024–2025 vẫn còn hiệu lực, khiến thu nhập từ cho vay phản ứng chậm hơn so với chi phí vốn đầu vào. Khi chi phí huy động tăng nhanh hơn nguồn thu từ tài sản sinh lãi, phần chênh lệch vốn là nguồn lợi nhuận cốt lõi của ngân hàng bị thu hẹp.

Điều này cũng khiến triển vọng giữa các nhóm ngân hàng có sự khác biệt. ACBS cho rằng nhóm ngân hàng quốc doanh có thể cải thiện NIM trong năm 2026 nhờ lợi thế nguồn vốn và nền lãi suất cho vay trước đó ở mức thấp. Ngược lại, nhóm ngân hàng tư nhân chịu sức ép lớn hơn do lãi suất huy động tăng, trong khi dư địa tăng thêm lãi suất cho vay không còn nhiều.

Trong bối cảnh biên lợi nhuận bị thu hẹp, kiểm soát chi phí trở thành yếu tố quan trọng. Tỷ lệ chi phí hoạt động trên tổng thu nhập của ngành giảm về 29,8%, thấp hơn đáng kể so với mức trên 40% trước giai đoạn Covid-19. Việc đẩy mạnh giao dịch số giúp nhiều ngân hàng không còn phải tăng mạnh nhân sự và điểm giao dịch như trước, qua đó hỗ trợ hiệu quả vận hành.

Nợ xấu nhích lên, định giá cổ phiếu ngân hàng vẫn còn điểm tựa

Chất lượng tài sản là yếu tố khác cần theo dõi trong năm 2026. Theo ACBS, tỷ lệ nợ xấu quý I/2026 tăng lên 2%, trong khi nợ nhóm 2 tăng nhẹ lên 1,23%. Diễn biến này xuất hiện trong bối cảnh mặt bằng lãi suất đi lên và tăng trưởng tín dụng bất động sản bị yêu cầu không vượt quá tăng trưởng tín dụng chung.

Dù vậy, mức độ suy giảm chất lượng tài sản hiện chưa quá lớn. Chi phí tín dụng quý I/2026 được giữ quanh mức 0,27% mỗi quý, còn tỷ lệ bao phủ nợ xấu duy trì khoảng 80%. Điều này cho thấy các ngân hàng vẫn còn bộ đệm nhất định để xử lý rủi ro, dù áp lực trích lập có thể tăng nếu nợ xấu tiếp tục đi lên trong các quý tới.

Một yếu tố hỗ trợ khác đến từ cơ chế xử lý tài sản bảo đảm. ACBS đề cập Nghị định 304/2025/NĐ-CP, có hiệu lực từ tháng 12/2025, cho phép các tổ chức tín dụng thu giữ và xử lý tài sản bảo đảm theo một số điều kiện nhất định mà không cần thông qua tòa án. Theo ACBS, cơ chế này có thể hỗ trợ quá trình xử lý tài sản bảo đảm và thu hồi nợ xấu của hệ thống ngân hàng.

Trên thị trường chứng khoán, ACBS cho rằng định giá ngành ngân hàng vẫn ở vùng tương đối hấp dẫn trong trung hạn. P/E ngành đang ở mức khoảng 10,8–10,9 lần, thấp hơn khoảng 10% so với trung vị lịch sử. Theo đó, ACBS lựa chọn VCB, CTG và MBB nhờ định giá ở mức tốt và kết quả kinh doanh được đánh giá vững chắc nhờ lợi thế nguồn vốn.