Tóm tắt:Trong kỷ nguyên số, chuyển đổi số đang đóng vai trò quan trọng trong việc định hình lại các mô hình kinh doanh, đặc biệt là trong ngành ngân hàng. Nghiên cứu này khám phá mối quan hệ giữa chuyển đổi số và khả năng huy động vốn của các ngân hàng thương mại Việt Nam, dựa trên dữ liệu từ năm 2010 đến năm 2023. Kết quả cho thấy, chuyển đổi số không chỉ giúp các ngân hàng tăng trưởng mạnh mẽ quy mô tiền gửi của khách hàng mà còn mở rộng đáng kể các nguồn vốn phi tiền gửi. Điều này minh chứng rằng ứng dụng công nghệ số không chỉ nâng cao hiệu quả vận hành mà còn cải thiện khả năng huy động vốn, giúp ngân hàng linh hoạt hơn trong việc đáp ứng nhu cầu tài chính. Nghiên cứu mang ý nghĩa thực tiễn thiết thực, đặc biệt đối với việc hoạch định chiến lược phát triển và đầu tư trong lĩnh vực ngân hàng thời kỳ số hóa.

Từ khoá:Chuyển đổi số, huy động vốn, ngân hàng, tiền gửi khách hàng

Capital mobilization of commercial banks in Vietnam: The role of digital transformation

Abstract:In the digital era, digital transformation has become increasingly critical in reshaping business models, especially in the banking industry. This study explores the relationship between digital transformation and capital mobilization capabilities in Vietnamese commercial banks, using data from 2010 to 2023. The findings reveal that digital transformation not only significantly boosts customer deposit growth but also substantially increases non-deposit funding sources. This demonstrates that digital technology adoption enhances both operational efficiency and capital mobilization flexibility, enabling banks to better meet the financial needs of the economy. The study carries important practical implications, particularly for strategic planning and investment decisions in the banking sector as it navigates through the digital transformation age.

Keywords:Digital transformation, capital mobilization, banking, customer deposits

1. Giới thiệu

Trong những năm gần đây, chuyển đổi số đã trở thành động lực quan trọng trong việc thúc đẩy tăng trưởng kinh tế và nâng cao hiệu quả hoạt động của các ngành công nghiệp tại Việt Nam. Chính phủ Việt Nam đã ban hành nhiều chiến lược nhằm khuyến khích các doanh nghiệp và tổ chức chuyển đổi từ mô hình truyền thống sang mô hình số hóa, nhằm nâng cao năng lực cạnh tranh trong bối cảnh toàn cầu hóa. Một trong những ngành tiên phong trong quá trình chuyển đổi số là ngành Ngân hàng. Ngân hàng Nhà nước Việt Nam đã triển khai nhiều chính sách hỗ trợ và điều chỉnh khung pháp lý để tạo điều kiện cho các ngân hàng thương mại nhanh chóng áp dụng công nghệ số, với mục tiêu chính là hiện đại hóa dịch vụ, tối ưu hóa quy trình vận hành và tăng cường khả năng tiếp cận dịch vụ tài chính cho mọi tầng lớp dân cư.

Ngành Ngân hàng tại Việt Nam đóng vai trò quan trọng trong quá trình số hóa nền kinh tế, với nhiều sáng kiến nổi bật như phát triển các nền tảng ngân hàng điện tử, ví điện tử, và công nghệ tài chính (Fintech). Các ngân hàng lớn như Vietcombank, BIDV, Techcombank... đã dẫn đầu trong việc triển khai các công nghệ tiên tiến như trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), và Blockchain để cải thiện khả năng cung cấp dịch vụ tài chính, quản lý rủi ro, và huy động vốn. Bối cảnh này cho thấy, trong kỷ nguyên số hóa, ngành Ngân hàng không chỉ là cầu nối giữa các nguồn lực tài chính mà còn là động lực chính trong việc thúc đẩy các sáng kiến đổi mới và sáng tạo công nghệ. Thông qua các chương trình chuyển đổi số, các ngân hàng thương mại đã dần mở rộng phạm vi hoạt động, cải thiện hiệu quả quản trị, và nâng cao trải nghiệm của khách hàng, đặc biệt là trong việc huy động và quản lý vốn.

Nghiên cứu này được thực hiện nhằm khám phá mối quan hệ giữa chuyển đổi số và khả năng huy động vốn của các ngân hàng thương mại Việt Nam, với trọng tâm là đánh giá tác động của việc số hóa đến tăng trưởng tiền gửi và các nguồn vốn phi tiền gửi. Cụ thể, nghiên cứu tìm hiểu cách thức mà các yếu tố chuyển đổi số, bao gồm đầu tư vào công nghệ, phát triển dịch vụ trực tuyến, và tự động hóa các quy trình nội bộ, tác động đến hoạt động huy động vốn của các ngân hàng trong giai đoạn 2010–2023. Giai đoạn này đánh dấu sự bùng nổ của công nghệ số tại Việt Nam, đồng thời cũng là thời kỳ các ngân hàng thương mại tăng cường đầu tư vào số hóa để mở rộng quy mô và nâng cao khả năng cạnh tranh. Nghiên cứu sử dụng dữ liệu từ các ngân hàng thương mại tại Việt Nam, kết hợp với phương pháp hồi quy dữ liệu bảng (panel data regression) để phân tích.

Kết quả nghiên cứu chỉ ra rằng, chuyển đổi số đóng vai trò quan trọng trong việc gia tăng khả năng huy động vốn của các ngân hàng thương mại Việt Nam. Cụ thể, chuyển đổi số không chỉ giúp tăng trưởng mạnh mẽ quy mô tiền gửi của khách hàng mà còn mở rộng đáng kể các nguồn vốn phi tiền gửi, chẳng hạn như trái phiếu, vay nợ và các hình thức huy động vốn khác. Điều này cho thấy việc ứng dụng công nghệ số đã giúp các ngân hàng linh hoạt hơn trong việc tiếp cận các nguồn vốn khác nhau, từ đó cải thiện khả năng đáp ứng nhu cầu tài chính của khách hàng. Bên cạnh đó, nghiên cứu cũng đóng góp vào tài liệu về chuyển đổi số và ngân hàng bằng cách cung cấp bằng chứng thực nghiệm về tác động tích cực của chuyển đổi số đến hoạt động huy động vốn. Kết quả này không chỉ có ý nghĩa học thuật mà còn mang lại những gợi ý thiết thực cho các nhà quản lý và nhà hoạch định chính sách trong việc xây dựng chiến lược phát triển và đầu tư trong ngành ngân hàng thời kỳ số hóa.

2. Cơ sở lý luận và các tài liệu nghiên cứu có liên quan

Chuyển đổi số đã trở thành một trong những yếu tố quan trọng quyết định sự thành công của các ngân hàng trong kỷ nguyên công nghệ hiện đại. Sự phát triển của các công nghệ như AI, dữ liệu lớn, và Blockchain đã giúp các ngân hàng cải thiện đáng kể hiệu suất hoạt động, nâng cao trải nghiệm khách hàng và tối ưu hóa quy trình quản lý. Đặc biệt, chuyển đổi số đã mở ra những cơ hội lớn trong việc huy động vốn từ hai nguồn chính: tiền gửi của khách hàng và các nguồn vốn phi tiền gửi như huy động từ trái phiếu.

Chuyển đổi số giúp ngân hàng tiếp cận khách hàng một cách hiệu quả hơn thông qua các dịch vụ ngân hàng số như ngân hàng trực tuyến và di động. Số hóa không chỉ giúp giảm thiểu chi phí vận hành mà còn cải thiện đáng kể khả năng tiếp cận các nhóm khách hàng mới, đặc biệt là ở những khu vực nông thôn và vùng xa xôi, nơi mà trước đây khách hàng ít có khả năng tiếp cận với các dịch vụ tài chính truyền thống (Chao và cộng sự, 2024). Sự phát triển của các công cụ ngân hàng điện tử đã chứng minh hiệu quả trong việc thu hút và duy trì lượng tiền gửi lớn hơn từ khách hàng, đồng thời cải thiện tính thanh khoản của ngân hàng (Guo & Zhang, 2023).

Bên cạnh việc thúc đẩy tăng trưởng tiền gửi, chuyển đổi số còn giúp các ngân hàng gia tăng khả năng huy động vốn từ các nguồn phi tiền gửi. Công nghệ hiện đại giúp ngân hàng dễ dàng tiếp cận và phát hành các công cụ tài chính như trái phiếu, chứng khoán hóa tài sản, và các khoản vay từ thị trường ngân hàng trong nước và quốc tế, từ đó giảm phụ thuộc vào nguồn tiền gửi truyền thống và tăng cường tính thanh khoản (Tang và cộng sự, 2024). Sự linh hoạt trong việc huy động vốn từ các nguồn phi tiền gửi đã giúp các ngân hàng ứng phó tốt hơn với các biến động của thị trường tài chính, đặc biệt trong bối cảnh toàn cầu hóa.

Ngân hàng áp dụng chuyển đổi số không chỉ cải thiện quy trình hoạt động mà còn tạo điều kiện thuận lợi cho việc huy động và quản lý các nguồn vốn. Điều này đặc biệt quan trọng trong việc cung cấp các dịch vụ tài chính đa dạng, phù hợp với nhu cầu của nhiều nhóm khách hàng khác nhau. Chuyển đổi số cho phép ngân hàng khai thác tốt hơn các dữ liệu khách hàng để tạo ra các sản phẩm tài chính phù hợp, từ đó tối ưu hóa quy trình huy động vốn và sử dụng nguồn vốn một cách hiệu quả (Ren và cộng sự, 2024).

Mặc dù mang lại nhiều lợi ích, chuyển đổi số cũng đi kèm với những rủi ro nhất định. Một trong những thách thức lớn là rủi ro về an ninh mạng, khi các nền tảng số hóa của ngân hàng trở thành mục tiêu của các cuộc tấn công mạng. Vấn đề bảo mật thông tin và sự cố kỹ thuật có thể ảnh hưởng lớn đến niềm tin của khách hàng và khả năng huy động vốn của ngân hàng (Vives, 2019). Việc không quản lý chặt chẽ các hệ thống công nghệ có thể dẫn đến những rủi ro về vận hành, gây ảnh hưởng tiêu cực đến các hoạt động huy động vốn và làm suy giảm hiệu suất tài chính tổng thể (Zhao và cộng sự, 2024).

Dựa trên cơ sở lý luận và các tài liệu nghiên cứu, hai giả thuyết đối lập về tác động của chuyển đổi số đối với hoạt động huy động vốn của các ngân hàng thương mại Việt Nam được đề xuất:

Giả thuyết 1 (H1): Chuyển đổi số có tác động tích cực đến hoạt động huy động vốn của ngân hàng. Chuyển đổi số giúp ngân hàng tối ưu hóa quy trình vận hành và tiếp cận khách hàng hiệu quả hơn, từ đó gia tăng khả năng huy động vốn từ cả tiền gửi và các nguồn vốn phi tiền gửi.

Giả thuyết 2 (H2): Chuyển đổi số có thể làm gia tăng rủi ro và ảnh hưởng tiêu cực đến hoạt động huy động vốn của ngân hàng. Việc số hóa không được kiểm soát có thể gia tăng rủi ro an ninh mạng và các sự cố kỹ thuật, làm giảm niềm tin của khách hàng và cản trở khả năng huy động vốn.

3. Phương pháp nghiên cứu

Để khảo sát mối quan hệ giữa chuyển đổi số và hoạt động huy động vốn của các ngân hàng thương mại Việt Nam, tác giả sẽ phát triển một mô hình thực nghiệm dạng bảng động (dynamic panel model). Trong mô hình bảng động này, biến phụ thuộc không chỉ phụ thuộc vào các biến độc lập mà còn phụ thuộc vào giá trị của chính nó trong giai đoạn trước đó. Điều này phản ánh bản chất động của việc huy động vốn trong ngân hàng, khi mức tăng trưởng huy động vốn hiện tại có thể bị ảnh hưởng bởi các giá trị trong quá khứ. Mô hình này như sau:

HDVi,t = α0 + α1 × HDVi,t–1+ α2 × CDSi,t–1 + β × KSNHi,t–1 + γ × KSVMt–1 + εi,t (1)

Trong mô hình 1, HDVi,t là biến phụ thuộc, đại diện cho khả năng huy động vốn của ngân hàng i tại thời điểm t, có thể đo lường thông qua tăng trưởng tiền gửi (tỷ lệ tăng trưởng hàng năm của tổng số dư tiền gửi của khách hàng) hoặc tăng trưởng nguồn vốn phi tiền gửi (tỷ lệ tăng trưởng hàng năm của các nguồn vốn khác ngoài tiền gửi khách hàng, bao gồm trái phiếu, vay nợ, các công cụ tài chính phái sinh và các khoản nợ tài chính khác). HDVi,t–1 là giá trị trễ của biến phụ thuộc, phản ánh ảnh hưởng của hoạt động huy động vốn trong quá khứ đối với hiện tại. CDSi,t–1 là biến độc lập đại diện cho chỉ số chuyển đổi số. KSNHi,t–1 và KSVMt–1 là các biến kiểm soát liên quan đến đặc điểm ngân hàng và yếu tố kinh tế vĩ mô, bao gồm quy mô ngân hàng, tỷ lệ dự phòng rủi ro, mức thanh khoản, khả năng sinh lời và các yếu tố kinh tế vĩ mô như tăng trưởng GDP và lạm phát.

Biến độc lập chính được sử dụng trong nghiên cứu này là chỉ số đo lường mức độ chuyển đổi số của ngân hàng. Cụ thể, tác giả áp dụng chỉ số ICT dành cho các ngân hàng thương mại tại Việt Nam, được Bộ Thông tin và Truyền thông tính toán và công bố theo từng ngân hàng. Chỉ số này bao gồm 4 thành phần chính, mỗi thành phần chiếm 25%, bao gồm: nguồn nhân lực, hạ tầng kỹ thuật, ứng dụng công nghệ nội bộ, và các dịch vụ công nghệ dành cho khách hàng.

Phương pháp ước lượng moment tổng quát (GMM) được sử dụng để giải quyết vấn đề nội sinh có thể xảy ra trong mô hình động. Một số biến như tăng trưởng huy động vốn có thể bị ảnh hưởng bởi những yếu tố chưa quan sát được hoặc có sự phản hồi ngược từ chính biến phụ thuộc, gây ra vấn đề nội sinh. GMM cho phép sử dụng các giá trị trễ của các biến phụ thuộc làm biến công cụ để giải quyết nội sinh, đồng thời kiểm soát các yếu tố cố định (fixed effects) không quan sát được trong dữ liệu bảng. Để đảm bảo tính hợp lệ của mô hình GMM, tác giả sẽ thực hiện các kiểm định sau: (i) Kiểm định Hansen nhằm kiểm tra tính hợp lý của các biến công cụ trong mô hình. Nếu giá trị p của kiểm định Hansen lớn hơn 0,05, các biến công cụ được coi là hợp lệ. (ii) Kiểm định AR(2) nhằm kiểm tra sự hiện diện của tự tương quan bậc hai trong sai số. Nếu giá trị p của kiểm định AR(2) lớn hơn 0,05, mô hình không có tự tương quan bậc hai.

Dữ liệu phục vụ cho phân tích thực nghiệm trong nghiên cứu này được thu thập từ 3 nguồn chính. Thứ nhất, thông tin tài chính của các ngân hàng thương mại được lấy từ cơ sở dữ liệu FiinPro. Thứ hai, các chỉ số kinh tế vĩ mô như tăng trưởng GDP và lạm phát được thu thập từ World Development Indicators (WDI). Thứ ba, chỉ số số hóa của ngân hàng được lấy từ các báo cáo ICT hàng năm của Bộ Thông tin và Truyền thông. Dựa trên sự sẵn có của dữ liệu, nghiên cứu đã xây dựng tập dữ liệu bảng không cân bằng bao gồm 30 ngân hàng trong giai đoạn từ năm 2010 đến năm 2023.

4. Kết quả và thảo luận

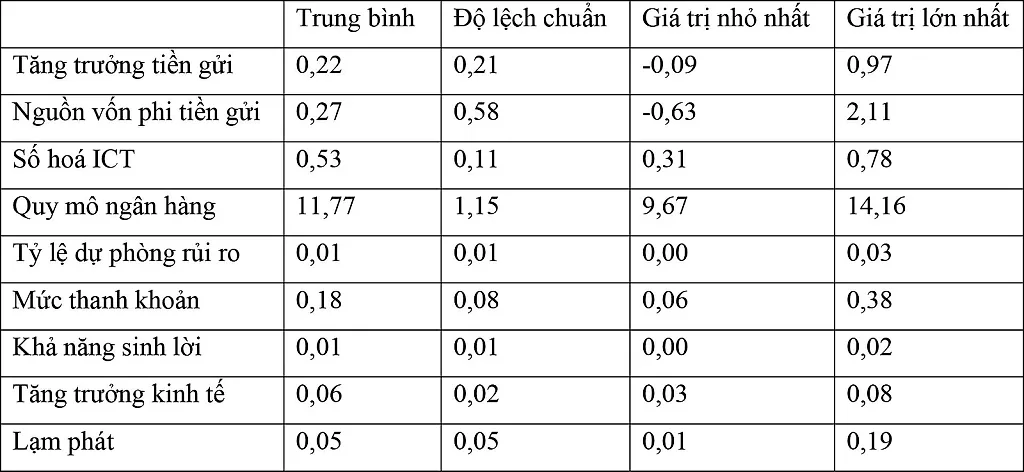

Bảng 1. Thống kê mô tả

Bảng 1 cung cấp các thống kê sơ bộ về các biến được sử dụng trong nghiên cứu, bao gồm các biến chính như tăng trưởng tiền gửi, tăng trưởng nguồn vốn phi tiền gửi, chỉ số chuyển đổi số, và các biến kiểm soát khác liên quan đến đặc điểm của ngân hàng và các yếu tố kinh tế vĩ mô. Tăng trưởng tiền gửi trong giai đoạn nghiên cứu từ năm 2010 đến năm 2023 được ghi nhận là khá mạnh. Trung bình, tỷ lệ tăng trưởng tiền gửi hàng năm của các ngân hàng thương mại đạt khoảng 22%, với độ lệch chuẩn là 21%, cho thấy sự biến động rất đáng kể trong khả năng huy động tiền gửi giữa các ngân hàng. Giá trị tối đa của biến này lên đến 97%, phản ánh rằng một số ngân hàng đã có sự mở rộng nhanh chóng về quy mô tiền gửi. Tăng trưởng nguồn vốn phi tiền gửi cũng cho thấy xu hướng tích cực trong giai đoạn nghiên cứu, với mức tăng trưởng trung bình là 27%. Nguồn vốn phi tiền gửi bao gồm các hình thức như trái phiếu, vay nợ các tổ chức tín dụng hay chính phủ, và các công cụ tài chính khác, đã trở thành một phần quan trọng giúp các ngân hàng mở rộng quy mô hoạt động và giảm bớt phụ thuộc vào tiền gửi truyền thống.

Nhìn chung, có thể thấy rằng các ngân hàng thương mại tại Việt Nam đã có sự tăng trưởng đáng kể cả về tiền gửi và các nguồn vốn phi tiền gửi trong giai đoạn 2010-2023. Chuyển đổi số, đặc biệt là trong việc cải thiện hạ tầng công nghệ, phát triển nguồn nhân lực và cung cấp dịch vụ khách hàng trực tuyến, có thể đóng vai trò quan trọng trong việc giúp các ngân hàng mở rộng khả năng huy động vốn. Để hiểu rõ hơn về mối quan hệ này và xác định mức độ ảnh hưởng cụ thể của chuyển đổi số đến hoạt động huy động vốn, phần tiếp theo sẽ tiến hành phân tích hồi quy.

Kết quả nghiên cứu và tác động của chuyển đổi số đến tăng trưởng tiền gửi

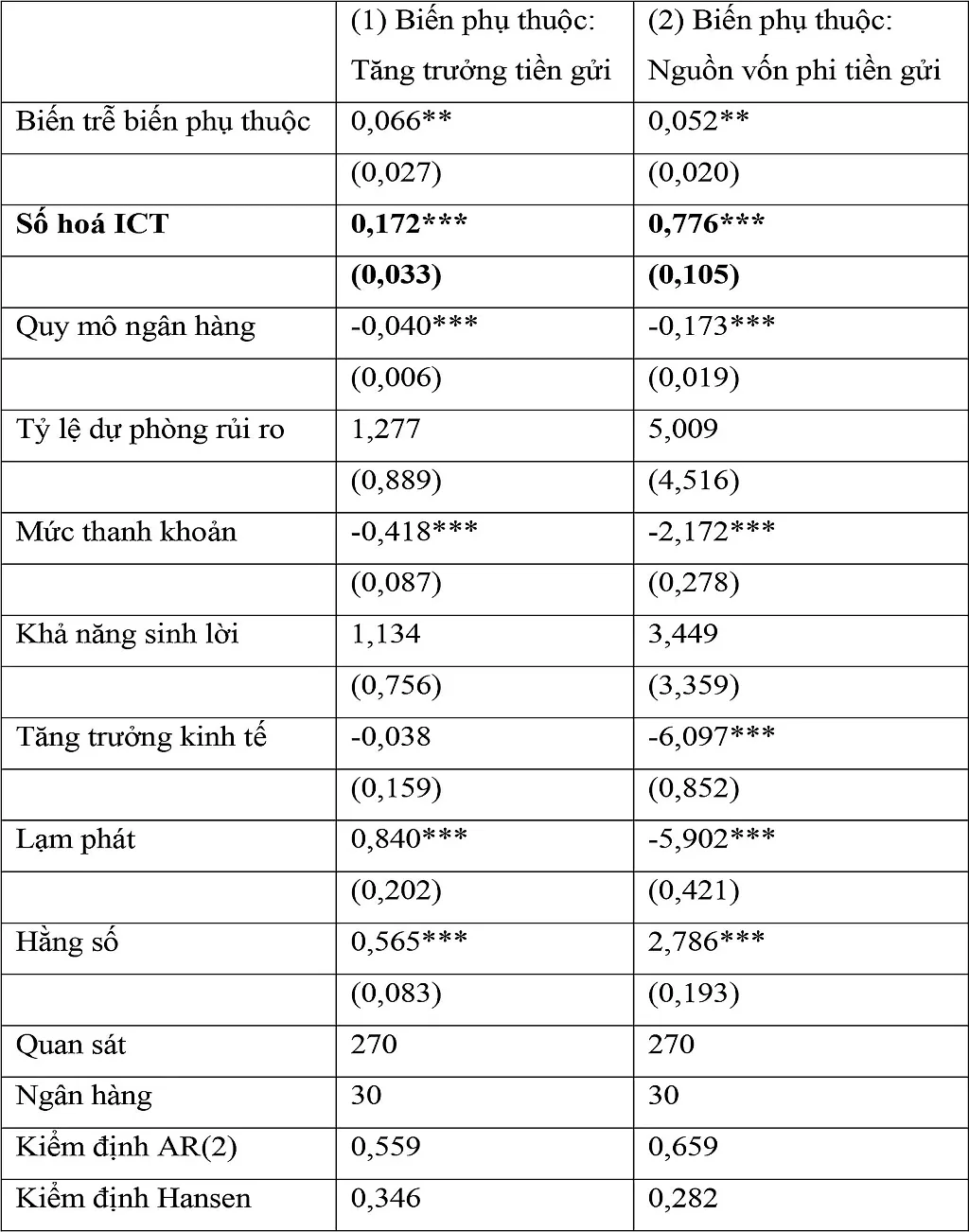

Bảng 2. Kết quả hồi quy

Kết quả ước lượng từ mô hình GMM trong Bảng 2 cho thấy, chỉ số chuyển đổi số tổng hợp của các ngân hàng thương mại Việt Nam có tác động tích cực và có ý nghĩa thống kê đến tăng trưởng tiền gửi. Trước khi đi sâu vào phân tích, kiểm định Hansen và AR(2) đã được thực hiện để kiểm tra tính hợp lệ của các biến công cụ và hiện tượng tự tương quan. Các kết quả kiểm định đều cho giá trị p lớn hơn 0,05, qua đó khẳng định tính tin cậy của mô hình GMM.

Kết quả hồi quy cho thấy, chỉ số chuyển đổi số có hệ số dương và có ý nghĩa thống kê ở mức 1%, với hệ số ước lượng là 0,172. Điều này cho thấy rằng khi mức độ chuyển đổi số của ngân hàng tăng 1 đơn vị, tỷ lệ tăng trưởng tiền gửi sẽ tăng thêm 0,172 đơn vị (tương ứng với 17,2 điểm phần trăm), giữ các yếu tố khác không đổi. Kết quả này phù hợp với những nghiên cứu trước đó như của Guo và Zhang (2023), trong đó chuyển đổi số được ghi nhận là yếu tố chính giúp các ngân hàng thu hút lượng tiền gửi lớn hơn thông qua việc nâng cao chất lượng dịch vụ và mở rộng các kênh giao dịch trực tuyến. Chuyển đổi số cũng cải thiện trải nghiệm khách hàng, đặc biệt là trong việc sử dụng các ứng dụng ngân hàng điện tử và dịch vụ mobile banking, qua đó gia tăng sự tiện lợi và thu hút khách hàng gửi tiền. Kết quả này cũng phản ánh xu hướng của các ngân hàng thương mại Việt Nam trong việc ứng dụng công nghệ để cải thiện khả năng tiếp cận và phục vụ khách hàng, đặc biệt là các đối tượng khách hàng ở khu vực nông thôn và vùng xa xôi, nơi việc tiếp cận các dịch vụ ngân hàng truyền thống còn hạn chế.

Tác động của chuyển đổi số đến tăng trưởng nguồn vốn phi tiền gửi

Kết quả ước lượng hồi quy trong Bảng 2 cũng chỉ ra rằng chỉ số chuyển đổi số có tác động tích cực đáng kể đến tăng trưởng nguồn vốn phi tiền gửi, bao gồm các khoản phát hành trái phiếu và vay nợ từ nhiều đơn vị khác nhau. Hệ số của chỉ số chuyển đổi số là 0,776 và có ý nghĩa thống kê ở mức 1%. Điều này cho thấy, khi mức độ chuyển đổi số tăng 1 đơn vị, tỷ lệ tăng trưởng nguồn vốn phi tiền gửi sẽ tăng thêm 0,776 đơn vị (tương ứng với 77,6 điểm phần trăm).

Kết quả này khẳng định các ngân hàng có mức độ chuyển đổi số cao hơn có khả năng huy động vốn phi tiền gửi hiệu quả hơn nhờ vào việc sử dụng các công nghệ hiện đại để nâng cao hiệu quả quản lý tài chính và giảm thiểu rủi ro. Những ngân hàng áp dụng chuyển đổi số thành công có điều kiện thuận lợi để tiếp cận với các nguồn vốn từ thị trường tài chính, thông qua các công cụ như trái phiếu và các khoản vay liên ngân hàng. Nghiên cứu của Tang và cộng sự (2024) cũng khẳng định rằng các ngân hàng sử dụng công nghệ tiên tiến có khả năng huy động vốn từ các kênh phi truyền thống một cách hiệu quả hơn, qua đó giảm phụ thuộc vào tiền gửi và nâng cao thanh khoản. Những ngân hàng chuyển đổi số hiệu quả đã tận dụng công nghệ để cải thiện khả năng phân tích dữ liệu, giúp đưa ra các quyết định tài chính một cách nhanh chóng và chính xác hơn, từ đó thu hút được nhiều nhà đầu tư và đối tác tài chính lớn.

Từ kết quả nghiên cứu, có thể kết luận rằng chuyển đổi số có tác động tích cực đến cả tăng trưởng tiền gửi và tăng trưởng nguồn vốn phi tiền gửi của các ngân hàng thương mại tại Việt Nam. Mức độ chuyển đổi số càng cao, khả năng huy động vốn của ngân hàng càng lớn. Điều này khẳng định chuyển đổi số không chỉ là một xu hướng, mà còn là yếu tố then chốt trong việc nâng cao năng lực cạnh tranh và phát triển bền vững của các ngân hàng trong thời kỳ số hóa. Những phát hiện này phù hợp với các nghiên cứu trước đây, đồng thời đóng góp thêm bằng chứng thực nghiệm cho vai trò của chuyển đổi số trong việc thúc đẩy sự phát triển của ngành ngân hàng, đặc biệt là trong bối cảnh các ngân hàng thương mại Việt Nam đang tích cực chuyển đổi và thích ứng với xu thế toàn cầu hóa công nghệ.

5. Kết luận và hàm ý chính sách

Nghiên cứu này đã phân tích tác động của chuyển đổi số đối với khả năng huy động vốn của các ngân hàng thương mại Việt Nam trong giai đoạn từ năm 2010 đến năm 2023. Kết quả cho thấy, chuyển đổi số đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng cả tiền gửi và nguồn vốn phi tiền gửi của các ngân hàng. Cụ thể, chỉ số chuyển đổi số có tác động tích cực và có ý nghĩa thống kê đến 2 nguồn vốn này, nhấn mạnh rằng những ngân hàng áp dụng công nghệ hiện đại không chỉ cải thiện hiệu quả vận hành mà còn mở rộng quy mô hoạt động tài chính. Kết quả nghiên cứu góp phần khẳng định, chuyển đổi số là yếu tố không thể thiếu trong việc nâng cao năng lực cạnh tranh và phát triển bền vững của ngành Ngân hàng tại Việt Nam.

Từ kết quả nghiên cứu này, bài viết chỉ ra những hàm ý hữu ích hỗ trợ cả cơ quan quản lý và các ngân hàng trong việc thúc đẩy quá trình chuyển đổi số một cách hiệu quả và bền vững, đồng thời giúp ngành Ngân hàng Việt Nam phát triển mạnh mẽ trong bối cảnh hội nhập kinh tế số toàn cầu.

Hàm ý đối với cơ quan quản lý

Cơ quan quản lý, đặc biệt là Ngân hàng Nhà nước Việt Nam, cần tiếp tục tạo điều kiện thuận lợi để các ngân hàng thương mại đẩy mạnh quá trình chuyển đổi số, khi mà kết quả nghiên cứu cho thấy quá trình số hóa giúp ngân hàng mở rộng quy mô huy động vốn. Do đó, Ngân hàng Nhà nước có thể:

(i) Phát triển khung pháp lý rõ ràng cho các hoạt động liên quan đến số hóa, đảm bảo rằng các ngân hàng có cơ sở pháp lý vững chắc để triển khai các công nghệ mới như AI, dữ liệu lớn, và Blockchain. Cần có quy định chi tiết về quản lý rủi ro liên quan đến công nghệ, đặc biệt là an ninh mạng, để giảm thiểu rủi ro cho hệ thống tài chính.

(ii) Khuyến khích đầu tư vào hạ tầng công nghệ, thông qua các chính sách ưu đãi về thuế hoặc hỗ trợ tài chính. Cơ quan quản lý cũng có thể triển khai các chương trình hỗ trợ các ngân hàng nhỏ và vừa trong quá trình số hóa, nhằm đảm bảo không có sự chênh lệch lớn về mức độ chuyển đổi số giữa các ngân hàng trong nước.

Hàm ý đối với các ngân hàng thương mại

Các ngân hàng thương mại tại Việt Nam cần xem chuyển đổi số là một chiến lược dài hạn và toàn diện, không chỉ là một biện pháp tạm thời để cải thiện hiệu quả hoạt động. Kết quả nghiên cứu đã chỉ ra rằng mức độ chuyển đổi số càng cao, khả năng huy động vốn của ngân hàng càng lớn. Vì vậy, các ngân hàng cần:

(i) Tăng cường đầu tư vào công nghệ và hạ tầng kỹ thuật số, đặc biệt là các hệ thống quản lý thông tin và an ninh mạng. Việc đầu tư vào công nghệ không chỉ giúp tối ưu hóa quy trình nội bộ mà còn tạo điều kiện để ngân hàng thu hút thêm vốn từ cả khách hàng cá nhân và thị trường tài chính trong nước và quốc tế.

(ii) Phát triển đội ngũ nhân lực công nghệ để đảm bảo các dự án số hóa có thể được triển khai một cách hiệu quả. Các ngân hàng nên chú trọng vào việc đào tạo và nâng cao năng lực công nghệ cho nhân viên, đặc biệt là những nhân viên làm việc trong các bộ phận liên quan đến quản lý rủi ro và phát triển sản phẩm kỹ thuật số.

Tài liệu tham khảo:

- Chao, N., Zhou, Y., & Yang, H. (2024). How does digital transformation affect the profitability of rural commercial banks?. Heliyon, 10(8).

- Guo, P., & Zhang, C. (2023). The impact of bank FinTech on liquidity creation: Evidence from China. Research in International Business and Finance, 64, 101858.

- Ren, X., Song, K., Zhu, K., & Yang, X. (2024). Does digital transformation increase bank profit efficiency? Evidence from China. Pacific-Basin Finance Journal, 86, 102388.

- Tang, M., Hu, Y., Corbet, S., Hou, Y. G., & Oxley, L. (2024). Fintech, bank diversification and liquidity: Evidence from China. Research in International Business and Finance, 67, 102082.

- Zhao, G., Bi, X., Zhai, K., & Yuan, X. (2024). Influence of digital transformation on banks’ systemic risk in China. Finance Research Letters, 63, 105358.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 3 năm 2025