Một đặc điểm nổi bật trong định hướng điều hành CSTT của các NHTW trong giai đoạn này đó là ưu tiên sự "linh hoạt" và "thích ứng", kết hợp chặt chẽ giữa chính sách lãi suất, tỷ giá và quản lý thanh khoản để ứng phó với diễn biến phức tạp của kinh tế thế giới. Bên cạnh đó, do mỗi quốc gia phải ứng phó với một bối cảnh vĩ mô và sức ép kinh tế riêng nên điều hành CSTT của các NHTW ngày càng mang tính phân kỳ rõ nét.

Bối cảnh kinh tế thế giới và thị trường tài chính tiền tệ toàn cầu đầu năm 2026

Kinh tế toàn cầu chưa kịp ổn định sau một năm biến động của các chính sách thương mại đã phải đối mặt với cú sốc mới từ xung đột tại Trung Đông. Mặc dù giả định cơ sở từ các tổ chức quốc tế cho rằng những cú sốc này sẽ tương đối ngắn hạn, nhưng việc leo thang hoặc mở rộng xung đột vẫn là một rủi ro lớn đối với sự ổn định toàn cầu.

Trước hết, căng thẳng gia tăng tại khu vực Trung Đông làm gián đoạn các tuyến vận tải chiến lược, khiến chi phí logistics tăng mạnh, gây áp lực rất lớn lên thương mại toàn cầu. Theo đó, WTO dự báo khối lượng thương mại hàng hóa năm 2026 chỉ tăng 1,4%, giảm 3,2 điểm phần trăm so với năm 2025. Bên cạnh đó, sự tắc nghẽn chuỗi cung ứng làm thu hẹp nguồn cung năng lượng, đẩy giá dầu tăng mạnh, làm gia tăng chi phí sản xuất toàn cầu và tác động tiêu cực đến tăng trưởng. Fitch Ratings nhận định nếu giá dầu tăng lên 100 đô la Mỹ/thùng và duy trì ở mức này trong cả năm 2026, sẽ tạo ra một cú sốc nguồn cung đáng kể, làm giảm 0,4% GDP toàn cầu năm 2026.

Lạm phát toàn cầu mặc dù đã hạ nhiệt trong năm 2025 nhưng đang tiềm ẩn nguy cơ quay trở lại trong năm 2026, chủ yếu do cú sốc giá năng lượng từ căng thẳng địa chính trị ở Trung Đông và chi phí logistics tăng cao. Sự gia tăng giá năng lượng, cùng giá thuê nhà và chi phí dịch vụ tăng tại Mỹ, Anh và Đức khiến “lạm phát cốt lõi” tại nhiều nền kinh tế phát triển hiện vẫn cao hơn mục tiêu trung hạn từ 0,5 - 1 điểm phần trăm. Còn tại các nền kinh tế đang phát triển và mới nổi, đặc biệt tại các quốc gia phụ thuộc vào nhập khẩu năng lượng cũng sẽ đối mặt áp lực lạm phát tăng do chi phí đẩy trong thời gian tới.

Trước những biến động của kinh tế thế giới, thị trường tài chính tiền tệ toàn cầu cũng đối mặt với những áp lực mới. Trước khi xung đột leo thang ở Trung Đông, điều kiện tài chính tương đối thuận lợi ở các nền kinh tế phát triển và thị trường mới nổi với giá cổ phiếu tăng trưởng mạnh và chênh lệch lãi suất trái phiếu thấp. Tuy nhiên, sau khi xung đột nổ ra, biến động trên thị trường tài chính tăng lên đáng kể và giá cổ phiếu giảm tại nhiều quốc gia. Vàng vốn được coi là tài sản trú ẩn an toàn, hiện có xu hướng giảm, phản ánh việc bán ra của các nhà đầu tư sử dụng đòn bẩy để tìm kiếm thanh khoản nhằm bù đắp thua lỗ ở những nơi khác, cũng như cho thấy kỳ vọng của thị trường về khả năng thắt chặt chính sách tiền tệ ở một số nền kinh tế.

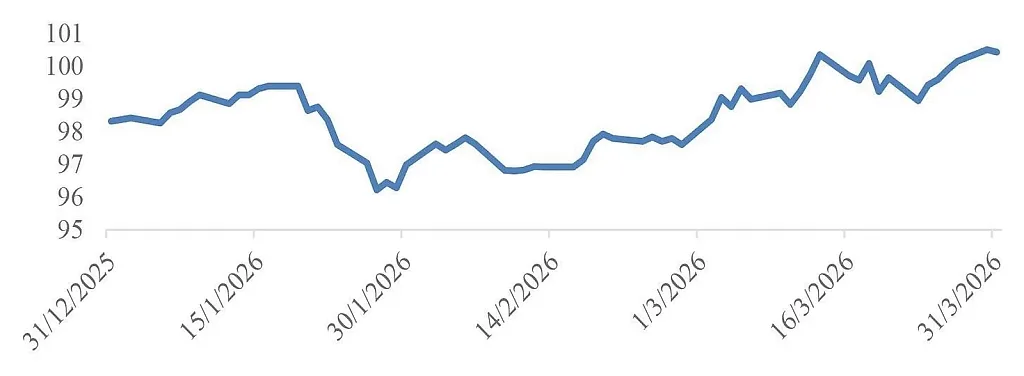

Sự mất giá của đồng đô la Mỹ (USD) trong năm 2025 đã giúp nới lỏng điều kiện tài chính cho nhiều thị trường mới nổi bằng cách thúc đẩy lợi suất trái phiếu bằng đồng nội tệ và giảm gánh nặng nợ bằng USD. Tuy nhiên, việc đồng đô la Mỹ tăng giá so với rổ tiền tệ kể từ cuối tháng 02/2026 làm gia tăng áp lực tăng giá năng lượng tính theo nội tệ ở nhiều quốc gia, với tỷ giá hối đoái thực tế giảm ở một số nền kinh tế thị trường mới nổi. Bên cạnh yếu tố tâm lý trú ẩn khi xung đột Mỹ - Iran nổ ra, đà tăng của USD đồng thời cũng được củng cố bởi kỳ vọng Ngân hàng liên bang Mỹ FED sẽ tiếp tục trì hoãn việc giảm lãi suất trong bối cảnh rủi ro lạm phát gia tăng khi giá dầu đang trên đà tăng mạnh. Theo nhận định từ các chuyên gia kinh tế mặc dù xu hướng trung hạn đối với USD vẫn nghiêng về giảm giá, nhưng những diễn biến địa chính trị gần đây làm gia tăng mức độ bất định và có thể gây ra những đợt biến động tỷ giá bất thường. Các cuộc tấn công của liên minh Mỹ - Israel vào Iran có nguy cơ kích hoạt một giai đoạn né tránh rủi ro trên phạm vi toàn cầu, qua đó hỗ trợ ngắn hạn đối với các đồng tiền trú ẩn truyền thống, bao gồm cả USD.

Diễn biến chỉ số USD Index

Điều hành chính sách tiền tệ (CSTT) của các ngân hàng trung ương (NHTW)

Điều hành chính sách lãi suất của các NHTW theo hướng linh hoạt, thận trọng, các NHTW lớn vẫn chưa phát ra tín hiệu đảo chiều lãi suất mạnh mẽ, trong khi các nước đang phát triển ưu tiên cân bằng giữa hỗ trợ kinh tế và ổn định vĩ mô.

Trong 3 tháng đầu năm 2026, trước tình hình bất ổn chính trị gia tăng, đặc biệt tại khu vực Trung Đông đã khiến các nhà hoạch định CSTT ở cả các nền kinh tế phát triển và mới nổi đều thể hiện quan điểm thận trọng, khi đa số lựa chọn giữ nguyên lãi suất hoặc điều chỉnh rất thận trọng. Giá dầu biến động mạnh cùng các rủi ro địa chính trị đã làm phức tạp thêm lộ trình nới lỏng CSTT và cần thời gian để các NHTW đánh giá đầy đủ quy mô cú sốc giá dầu, cũng như các tác động lâu dài của nó trước khi đưa ra các định hướng điều hành CSTT rõ ràng hơn. Trong ngắn hạn, yếu tố bất định sẽ tiếp tục thúc đẩy cách tiếp cận thận trọng, trong bối cảnh chính sách tiền tệ tại nhiều quốc gia đang ở gần trạng thái trung tính.

Tại các nền kinh tế phát triển, phần lớn ngân hàng trung ương giữ nguyên lãi suất trong 3 tháng đầu năm. Theo thống kê của Central Banks rates.com, trong 9 cuộc họp diễn ra trong tháng 3, có 8 lần quyết định không thay đổi lãi suất, ngoại trừ NHTW Australia tăng lãi suất thêm 25 điểm cơ bản. Chính sách lãi suất thận trọng này của các NHTW có thể tiếp tục được duy trì trong những tháng còn lại của năm 2026 khi bối cảnh kinh tế chính trị toàn cầu vẫn còn những diễn biến phức tạp. Áp lực lạm phát gia tăng sẽ khiến lãi suất vẫn tiếp tục neo ở mức cao, thậm chí có thể điều chỉnh tăng trở lại ở một số NHTW lớn. Theo dự báo của một số tổ chức tài chính như J.P. Morgan, Barclays, NHTW châu Âu ECB có thể sẽ tăng lãi suất từ giữa năm 2026 thay vì giữ nguyên như những dự báo đưa ra hồi đầu năm, khi các số liệu lạm phát trở nên rõ ràng hơn. Tương tự như vậy, J.P. Morgan dự kiến NHTW Anh (BOE) sẽ tăng lãi suất 25 điểm cơ bản mỗi lần vào tháng 4 và tháng 7, thay đổi lập trường không thay đổi lãi suất trong năm nay. Đối với FED, tỷ lệ dự báo FED sẽ cắt giảm lãi suất trong năm nay hiện ở mức thấp nhất trong nhiều tháng qua.

Tại các thị trường mới nổi, NHTW các nước này cũng phải đối mặt với áp lực lạm phát do giá năng lượng leo thang. Biện pháp trợ cấp nhiên liệu được áp dụng tại một số nước có thể sẽ giúp giảm bớt tác động của việc gia tăng giá năng lượng đến tiêu dùng trong ngắn hạn, nhưng với cái giá phải trả là thâm hụt ngân sách gia tăng, điều này có nguy cơ đẩy nhanh dòng vốn chảy ra ngoài, làm suy yếu đồng nội tệ, gia tăng chi phí nhập khẩu bằng ngoại tệ và cuối cùng vẫn truyền tải cú sốc hàng hóa đến giá cả trong nước, thông qua một con đường dài hơn và gây thiệt hại nghiêm trọng hơn. Như vậy, NHTW tại các nền kinh tế mới nổi có thể phải đối mặt với áp lực kép khi vừa phải kiềm chế lạm phát lại vừa phải ổn định tỷ giá đồng nội tệ.

Trước những áp lực đó, điều hành CSTT tại các nền kinh tế mới nổi trong những tháng đầu năm cũng theo chiều hướng thận trọng. Trong 15 cuộc họp diễn ra trong tháng 3, có 10 NHTW giữ nguyên lãi suất và ngay cả tại những NHTW đã bắt đầu chu kỳ nới lỏng trước khi xung đột Trung Đông nổ ra, các nhà hoạch định chính sách đã phát tín hiệu kiềm chế. Nhiều NHTW, bao gồm tại Indonesia, Nam Phi, Philippines, Hungary và Cộng hòa Séc, đã viện dẫn mức độ bất định gia tăng liên quan đến tình hình Trung Đông và tác động tiềm tàng tới lạm phát là lý do để trì hoãn hoặc hạn chế cắt giảm lãi suất.

Điều hành CSTT của các NHTW trên toàn cầu hiện mang tính chất phân kỳ rõ rệt hơn do sự khác biệt trong bối cảnh vĩ mô cũng như định hướng chính sách của mỗi quốc gia

Từ năm 2025 trở lại đây, điều hành CSTT toàn cầu đang thể hiện rõ xu hướng phân hóa giữa các NHTW. Sự khác biệt trong định hướng chính sách cho thấy chu kỳ tiền tệ toàn cầu đã không còn đồng điệu như trước. Thay vì hành động đồng loạt như giai đoạn khủng hoảng hay phục hồi sau đại dịch, mỗi khu vực hiện đang phải ứng phó với bối cảnh và sức ép kinh tế riêng. Theo đó, FED giữ lập trường thận trọng, tập trung vào các tín hiệu lạm phát và thị trường lao động. Trong khi đó, các ECB và BOE và NHTW Anh đã nới lỏng CSTT tương đối mạnh tay trong năm qua, nhưng hiện phải đối mặt với bài toán khó hơn khi tăng trưởng kinh tế yếu nhưng lạm phát vẫn dai dẳng. Sự khác biệt giữa các nền kinh tế thành viên như Đức, Tây Ban Nha và Italy cũng khiến việc đưa ra quyết định thống nhất càng trở nên phức tạp. Tại châu Á, NHTW Nhật Bản (BOJ) tiếp tục chính sách siêu nới lỏng, song đã phát tín hiệu có thể điều chỉnh cơ chế kiểm soát đường cong lợi suất nếu áp lực lạm phát trong nước gia tăng.

Bước sang năm 2026, mặc dù cùng chịu áp lực lạm phát gia tăng từ cú sốc giá năng lượng, nhưng do bối cảnh vĩ mô và kinh tế không tương đồng đã tạo ra những tác động khác nhau đối với các NHTW mỗi nước, từ đó tiếp tục tạo ra các phản ứng chính sách khác biệt.

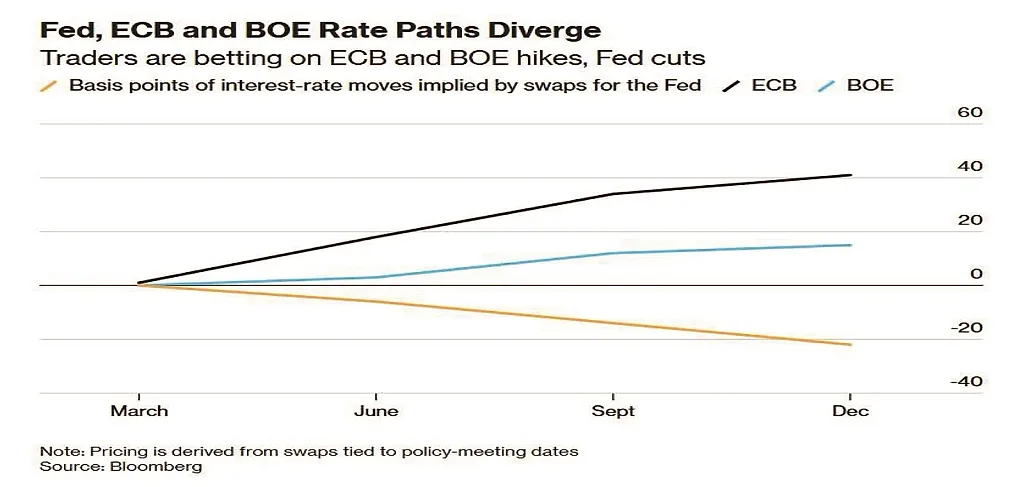

FED đang ở trong tình thế phức tạp về chính trị nhất so với bất kỳ NHTW lớn nào. Vào thời điểm đầu năm, một số tổ chức quốc tế như Morgan Stanley đã dự báo FED sẽ giảm lãi suất 2 lần 0,25 điểm phần trăm vào tháng 6 và tháng 9. Tuy nhiên, áp lực lạm phát rõ rệt hơn trong những tháng gần đây đã khiến kỳ vọng giảm lãi suất thu hẹp đáng kể và có thể khiến FED không thể cắt giảm lãi suất thêm lần nào trong năm 2026. Mặc dù vậy, thị trường lao động đang thể hiện những tín hiệu suy yếu rõ rệt hơn trong những tháng gần đây, cộng với những áp lực chính trị từ phía tổng thống Trump đối với yêu cầu nới lỏng CSTT trước cuộc bầu cử tháng 11, càng làm tăng tính phức tạp cho việc đưa ra quyết định điều hành CSTT của FED. Liệu tính độc lập về mặt thể chế của FED có đủ để chống lại áp lực đó trong môi trường lạm phát đình trệ hay không vẫn là một trong những câu hỏi mở quan trọng nhất trong tài chính toàn cầu.

BoE lại đang đối mặt với vấn đề lạm phát đình trệ. Chỉ cách đây ba tuần, thị trường còn dự báo xác suất cắt giảm lãi suất vào tháng 3 của BoE là 80%, tuy nhiên hiện nay xác suất cắt giảm lãi suất từ nay đến cuối năm đã giảm xuống gần bằng không cho thấy BoE là một trong số ít các NHTW đang thể hiện rõ xu hướng thắt chặt tiền tệ trong thời gian tới.

Trái với FED và BoE, ECB đang ở vị thế tốt hơn trong quá trình thực thi chính sách so với hai NHTW trên, khi khu vực đồng Euro thể hiện động lực tăng trưởng bền vững hơn và khuôn khổ chính sách tiền tệ được hình thành và duy trì từ cuộc khủng hoảng năm 2022 đã chứng minh tính hiệu quả trong việc đạt được các mục tiêu đề ra. ECB sẽ duy trì không tăng lãi suất trong một số tháng tới nhưng có thể sẽ có một hoặc hai đợt tăng lãi suất vào cuối năm nếu cuộc xung đột khu vực Trung Đông có những diễn biến tiêu cực hơn.

Dự báo xu hướng điều hành lãi suất chính sách mang tính phân kỳ giữa Fed, ECB và BoE

Tại khu vực châu Á, những tác động từ cú sốc năng lượng còn rõ rệt hơn do sự phụ thuộc chặt chẽ vào nguồn cung dầu từ khu vực Trung Đông. Nhật Bản, Hàn Quốc, Đài Loan, Ấn Độ và các nền kinh tế Đông Nam Á, những quốc gia có tốc độ tăng trưởng năng động nhất thế giới, đồng thời cũng là những khu vực dễ bị tổn thương nhất trước sự gián đoạn nguồn cung do cuộc xung đột này gây ra. Điều này cũng gia tăng áp lực đối với điều hành CSTT của NHTW các quốc gia trong khu vực.

Đối với BOJ, chỉ số lạm phát đã vượt quá mục tiêu 2% trong bốn năm liên tiếp và hiện chịu sức ép gia tăng mạnh hơn do cú sốc từ tăng giá năng lượng. Do đó, nhiều dự báo cho rằng BoJ sẽ chính thức tăng lãi suất vào tháng 4. Tuy nhiên, sự gia tăng lãi suất lại có thể khiến đồng Yên tiếp tục suy yếu khi tỷ giá đồng tiền này hiện chỉ ở mức gần 160 yên/đô la, mức độ đã dẫn đến việc can thiệp tiền tệ trực tiếp vào năm 2024. Do đó, có thể thấy NHTW Nhật Bản cũng đang phải đối mặt với nhiều bài toán khác nhau trong quá trình hoạch định và thực thi CSTT, làm sao vừa đảm bảo uy tín của NHTW trong việc kiểm soát lạm phát cũng như không gây ra những biến động mạnh mẽ trên thị trường tiền tệ..

NHTW Australia (RBA) đang là NHTW lớn đi đầu trong xu hướng thắt chặt CSTT. Sau đợt tăng lãi suất vào tháng 3, các nhà kinh tế dự đoán RBA sẽ tiếp tục đẩy nhanh việc tăng lãi suất, với lần tăng gần nhất dự kiến diễn ra vào tháng 5. Động thái này sẽ biến RBA trở thành một trong những NHTW lớn đầu tiên có những phản ứng chính sách tức thì đối với những tác động do cuộc chiến tranh tại Trung Đông mang lại.

Như vậy, tính chất phân kỳ trong điều hành CSTT của các NHTW cùng với cách thức điều hành thận trọng, linh hoạt hơn cho thấy thị trường tài chính tiền tệ đang bước vào một thời kỳ điều chỉnh khi chu kỳ nới lỏng đi đến hồi kết, mở ra một kỷ nguyên của sự kiên nhẫn và thận trọng. Các nhà hoạch định chính sách đang chờ đợi tín hiệu rõ ràng trước khi hành động, còn thị trường học cách thích ứng với môi trường lãi suất cao hơn và thanh khoản ít dồi dào hơn. Đối với giới đầu tư, điều đó có nghĩa là kỷ nguyên của tiền rẻ đã thật sự khép lại, các chiến lược tài chính sẽ cần dựa trên giả định về chi phí vốn cao và tăng trưởng chậm. Với các chính phủ, điều này đòi hỏi kỷ luật tài khóa và cải cách cấu trúc để duy trì ổn định kinh tế. Dù không còn cơn sốt cắt giảm lãi suất hay bơm tiền ồ ạt như giai đoạn 2020 - 2022, sự ổn định dần trở lại của CSTT có thể là bước đệm cho một chu kỳ tăng trưởng bền vững hơn, nơi các quyết định kinh tế được dẫn dắt bởi dữ liệu kinh tế thực, thay vì kỳ vọng ngắn hạn.