Lợi nhuận tích cực, song nợ xấu quay lại vùng cần theo dõi

Quý I/2026, ngành ngân hàng vẫn duy trì bức tranh lợi nhuận khá tích cực. Cụ thể, 27 ngân hàng niêm yết ghi nhận hơn 94.000 tỷ đồng lợi nhuận trước thuế, tăng 14% so với cùng kỳ và hoàn thành khoảng 23% kế hoạch cả năm. Nếu loại trừ Sacombank và SeABank, hai trường hợp có biến động riêng trong kỳ, mức tăng lợi nhuận trước thuế của toàn ngành đạt khoảng 22%.

Kết quả trên chủ yếu được hỗ trợ bởi tín dụng tăng khá nhanh ngay từ đầu năm. Dư nợ của nhóm ngân hàng niêm yết đạt gần 15 triệu tỷ đồng, tăng 3,5% so với đầu năm và cao hơn 19,2% so với cùng kỳ. Nhờ đó, thu nhập lãi thuần tiếp tục tăng, trong khi mảng dịch vụ và thu hồi nợ đã xử lý cũng đóng góp thêm vào doanh thu. Riêng thu hồi nợ xấu đã xử lý rủi ro đạt 9.500 tỷ đồng, tăng 21% so với cùng kỳ, cho thấy các ngân hàng vẫn có thêm nguồn thu từ quá trình xử lý các khoản nợ cũ.

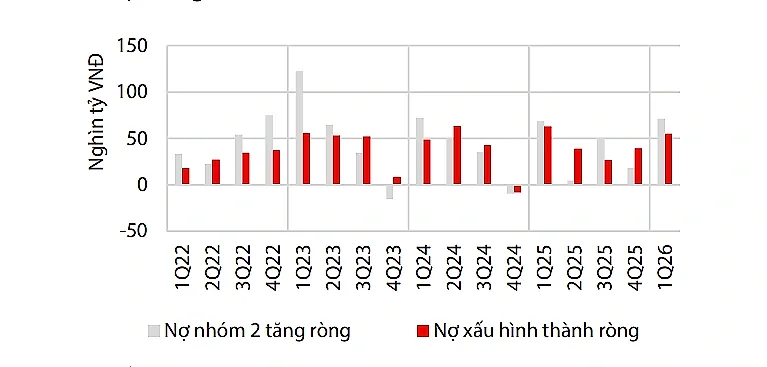

Tuy nhiên, bức tranh chất lượng tài sản lại có phần kém sắc hơn khi tính đến cuối quý I/2026, nợ xấu nội bảng của nhóm ngân hàng niêm yết đã lên khoảng 293.000 tỷ đồng, tăng 11% so với cuối năm 2025. Tỷ lệ nợ xấu vì vậy nhích từ 1,86% lên 1,99%. Nợ nhóm 2 cũng tăng lên hơn 181.000 tỷ đồng, tương ứng tỷ lệ 1,23%, cho thấy áp lực không chỉ nằm ở các khoản đã chuyển thành nợ xấu mà còn ở nhóm nợ cần được theo dõi sát hơn.

Sức ép này thể hiện rõ hơn ở nợ xấu hình thành ròng. Theo đánh giá của Chứng khoán Rồng Việt, chỉ tiêu này tăng lên gần 55.000 tỷ đồng trong quý I/2026, từ mức 39.000 tỷ đồng của quý trước. Trong khi nợ xấu mới tăng nhanh, phần dự phòng được trích lập trong quý ở mức khoảng 39.000 tỷ đồng. Vì vậy, bộ đệm dự phòng của toàn ngành có phần mỏng đi, với tỷ lệ bao phủ nợ xấu giảm từ 83% cuối năm 2025 xuống 80% cuối quý I/2026.

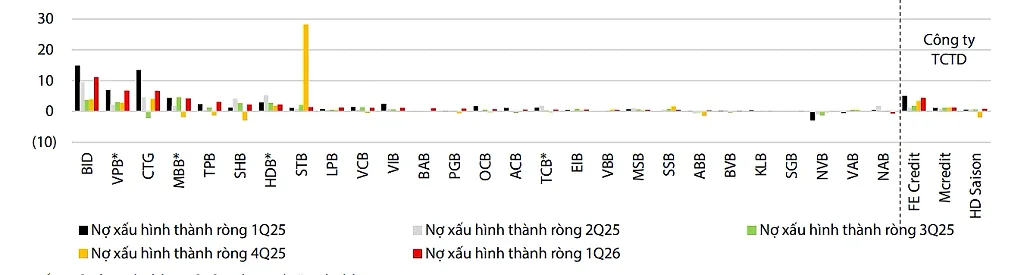

Nhìn vào từng nhà băng, nợ xấu quý I/2026 có mức độ phân hóa khá rõ. Những cái tên như BIDV, VPBank, VietinBank, MB và TPBank ghi nhận phần nợ xấu hình thành ròng lớn hơn so với mặt bằng chung. Theo Rồng Việt, nhóm ngân hàng này cùng các công ty tài chính liên quan chiếm gần 70% nợ xấu hình thành ròng của toàn ngành. Vì vậy, mức tăng nợ xấu trong quý đầu năm cần được đặt trong bối cảnh riêng của từng ngân hàng, từ quy mô tín dụng, tốc độ tăng trưởng cho vay đến khẩu vị rủi ro.

Ở chiều ngược lại, không phải ngân hàng nào cũng chịu sức ép giống nhau, Vietcombank vẫn nằm trong nhóm có tỷ lệ bao phủ nợ xấu cao nhất ngành, trong khi các ngân hàng như VietinBank, BIDV, Techcombank, ACB, MB, SHB hay VPBank có mức độ phân hóa đáng kể về bộ đệm dự phòng. Điều này khiến tác động của nợ xấu đến lợi nhuận từng ngân hàng có thể khác nhau, dù cùng hoạt động trong một mặt bằng lãi suất và thanh khoản chung.

Áp lực lãi suất khiến quý II trở thành giai đoạn cần quan sát kỹ hơn

Theo Chứng khoán Rồng Việt, việc nợ xấu bật tăng trong quý I/2026 chưa nên được nhìn như một tín hiệu xấu đồng loạt của toàn ngành ngân hàng. Một phần nguyên nhân đến từ yếu tố mùa vụ, khi dòng tiền của doanh nghiệp thường bị gián đoạn sau kỳ nghỉ Tết. Ngoài ra, mức tăng nợ xấu cũng tập trung vào một số ngân hàng thay vì lan rộng trên toàn hệ thống.

Dù vậy, vấn đề nằm ở chỗ nợ xấu tăng đúng thời điểm mặt bằng lãi suất và chi phí vốn cùng đi lên. Tăng trưởng huy động của các ngân hàng niêm yết đến cuối quý I/2026 chỉ đạt 1,7%, thấp hơn đáng kể so với tăng trưởng tín dụng. Tiền gửi khách hàng tăng chậm, trong khi nhiều ngân hàng phải gia tăng huy động qua giấy tờ có giá. Bối cảnh này khiến chi phí vốn chịu sức ép, còn thanh khoản hệ thống chưa có dấu hiệu hạ nhiệt rõ rệt.

Áp lực đó đã phản ánh vào biên lãi khi NIM toàn ngành giảm về 2,9% trong quý I/2026, mức thấp nhất trong nhiều năm. Nguyên nhân chính là chi phí vốn tăng nhanh hơn lợi suất tài sản sinh lãi. Bên cạnh đó, việc phát sinh thêm nợ quá hạn khiến một phần lãi dự thu phải thoái, làm biên lợi nhuận bị co lại. Báo cáo cũng ghi nhận đa số ngân hàng tiếp tục chứng kiến NIM giảm trong quý I, ngoại trừ Vietcombank và VietinBank tăng khoảng 15 điểm cơ bản so với quý trước.

Ở từng ngân hàng, câu chuyện nợ xấu cần được đặt cạnh tốc độ tăng tín dụng. VPBank là nhà băng tăng tín dụng nhanh nhất với mức tăng 10,7% so với đầu năm. HDBank tăng 7,9%, Vietcombank tăng 4,9%, còn nhiều ngân hàng khác chủ yếu tăng quanh 2–3%. Tín dụng tăng nhanh giúp mở rộng thu nhập lãi, nhưng cũng khiến thị trường chú ý hơn đến khả năng kiểm soát chất lượng cho vay trong các quý tiếp theo.

Với BIDV, VietinBank và MB, việc xuất hiện trong nhóm có quy mô nợ xấu hình thành ròng lớn cần được đặt trong bối cảnh đây đều là các ngân hàng có dư nợ tín dụng lớn. Do quy mô cho vay cao, mức tăng tuyệt đối của nợ xấu có thể lớn hơn so với các ngân hàng nhỏ. Trong khi đó, với VPBank và TPBank, câu chuyện cần theo dõi nằm ở tốc độ hình thành nợ mới, chi phí tín dụng và mức độ ảnh hưởng từ các công ty tài chính liên quan.

Do đó, đà tăng nợ xấu hình thành ròng cần được quan sát thêm trong quý II/2026, nhất là khi khả năng trả nợ của khách hàng vay có thể chịu ảnh hưởng từ mức tăng của lãi suất. Ngoài ra, chi phí sản xuất đầu vào và áp lực lạm phát nếu kéo dài cũng có thể tác động đến dòng tiền của một số nhóm khách hàng doanh nghiệp.

Vì vậy, nợ xấu quý I/2026 chưa đủ cơ sở để kết luận chất lượng tín dụng toàn ngành đã chuyển xấu rõ rệt. Yếu tố mùa vụ, quy mô tín dụng và mức độ tập trung tại một số ngân hàng cần được cân nhắc. Dù vậy, việc nợ xấu nội bảng, nợ nhóm 2 và nợ xấu hình thành ròng cùng tăng cho thấy chất lượng tài sản sẽ là một trong những điểm cần theo dõi kỹ hơn của ngành ngân hàng trong quý II và nửa cuối năm 2026.