Tóm tắt: Sau một thập kỷ triển khai, tỉ lệ bảo đảm khả năng thanh khoản (liquidity coverage ratio - LCR), một trụ cột quan trọng của Basel III đã cho thấy vai trò trong việc nâng cao khả năng chống chịu thanh khoản ngắn hạn của các ngân hàng thông qua yêu cầu nắm giữ tài sản thanh khoản chất lượng cao (high-quality liquid assets - HQLA) và giảm phụ thuộc vào nguồn vốn ngắn hạn kém ổn định. Các nghiên cứu lý thuyết và thực nghiệm cho thấy, LCR góp phần gia tăng HQLA và phúc lợi xã hội, song cũng tiềm ẩn tác động làm thu hẹp cho vay và gia tăng chấp nhận rủi ro. Bài viết phân tích hiệu quả, thiết kế của LCR, mối tương tác với chính sách ngân hàng trung ương và đề xuất một số hàm ý chính sách.

Từ khóa: Basel III, LCR, quy định thanh khoản, HQLA, rủi ro hệ thống, tiền gửi.

THE LIQUIDITY COVERAGE RATIO AFTER A DECADE:

EVIDENCE FROM THE LITERATURE AND POLICY IMPLICATIONS

Abstract: After a decade of implementation, the liquidity coverage ratio (LCR), a key pillar of the Basel III framework, has demonstrated its role in strengthening banks’ short-term liquidity resilience by requiring the holding of high-quality liquid assets (HQLA) and reducing reliance on unstable short-term funding. Theoretical and empirical studies indicate that the LCR contributes to an increase in HQLA holdings and enhances social welfare, while also posing potential trade-offs in the form of constrained lending and increased risk-taking. This article examines the effectiveness and design of the LCR, its interaction with central bank policies, and offers several policy implications.

Keywords: Basel III, LCR, liquidity regulation, HQLA, systemic risk, deposits.

1. Giới thiệu

Rủi ro thanh khoản là một đặc tính cốt lõi của hoạt động ngân hàng, bởi các ngân hàng tài trợ cho những tài sản dài hạn, kém thanh khoản bằng các nghĩa vụ nợ ngắn hạn có thể rút theo yêu cầu. Mặc dù việc tạo lập thanh khoản này phục vụ cho nền kinh tế thực, nó cũng khiến các ngân hàng đối mặt với nguy cơ bị rút tiền hàng loạt và khiến toàn bộ nền kinh tế dễ tổn thương trước khủng hoảng tài chính. Cuộc khủng hoảng tài chính toàn cầu giai đoạn 2007 - 2009 và những biến động trong hệ thống ngân hàng năm 2023 đã cho thấy rõ những thiệt hại mà các cuộc khủng hoảng thanh khoản gây ra đối với ngân hàng, hệ thống tài chính và nền kinh tế nói chung.

Để ứng phó với khủng hoảng tài chính toàn cầu, khuôn khổ Basel III đã lần đầu tiên thiết lập một hệ thống quy định mang tính toàn cầu nhằm quản lý rủi ro thanh khoản. Hai chỉ tiêu trọng tâm là LCR và tỉ lệ nguồn vốn ổn định ròng (NSFR). LCR được hoàn thiện vào năm 2010 và được triển khai theo lộ trình từ năm 2015 đến năm 2019.

2. Thiết kế và mục tiêu của LCR

Thanh khoản đã nằm trong chương trình nghị sự của Ủy ban Basel về Giám sát Ngân hàng (BCBS) ngay từ những ngày đầu thành lập. Theo ông George Blunden - Chủ tịch đầu tiên của BCBS thì “mục tiêu chính của Ủy ban là góp phần bảo đảm khả năng thanh toán và thanh khoản của các ngân hàng”. Tuy nhiên, trong giai đoạn đầu, tiến triển trong lĩnh vực này diễn ra khá chậm. Đến năm 1992, BCBS mới hệ thống hóa các thông lệ quản trị rủi ro thanh khoản thành bộ công cụ phân tích, nhằm làm cơ sở cho đối thoại giữa cơ quan giám sát và các ngân hàng hoạt động quốc tế.

Đến năm 2000, nguồn vốn huy động từ các tổ chức (nguồn vốn bán buôn) đã trở thành một kênh tài trợ quan trọng, cạnh tranh trực tiếp với nguồn tiền gửi, buộc BCBS phải cập nhật khuôn khổ hướng dẫn dưới hình thức 14 nguyên tắc mang tính tự nguyện. Tuy nhiên, trong cuộc khủng hoảng tài chính toàn cầu, các thị trường vốn bán buôn1 bị “đóng băng”, và ngay cả những ngân hàng có mức vốn hóa tốt cũng rơi vào tình trạng thiếu hụt thanh khoản, qua đó bộc lộ rõ những hạn chế của cách tiếp cận dựa trên hướng dẫn tự nguyện.

Để ứng phó, khuôn khổ Basel III đã đưa ra khung quốc tế về đo lường, giám sát rủi ro thanh khoản (ban hành năm 2010) với hai công cụ cốt lõi là LCR và NSFR. LCR nhằm bảo đảm ngân hàng có thể vượt qua giai đoạn căng thẳng kéo dài 30 ngày, trong khi NSFR hướng tới xử lý tình trạng mất cân đối kỳ hạn vượt quá một năm. Văn bản sửa đổi ban hành tháng 01/2013 đã đưa ra lộ trình triển khai từ năm 2015 đến tháng 01/2019 nhằm bảo đảm quá trình chuyển đổi diễn ra có trật tự (BCBS, 2013).

Tuy nhiên, những biến động trong hệ thống ngân hàng năm 2023 đã buộc BCBS phải rà soát lại toàn bộ khuôn khổ quy định thanh khoản. Trong khi thiết kế của LCR và NSFR chủ yếu được xây dựng dựa trên kinh nghiệm thị trường vốn bán buôn ngắn hạn bị đóng băng trong khủng hoảng tài chính toàn cầu, những vụ sụp đổ ngân hàng năm 2023 cho thấy các đợt rút tiền gửi không được bảo hiểm cũng có thể gây ra những cú sốc nghiêm trọng tương tự. Đồng thời, nhiều HQLA trên thực tế đã bị ràng buộc để phục vụ các nhu cầu trong ngày hoặc hoạt động nghiệp vụ. Trước bối cảnh đó, BCBS đã khởi động các nghiên cứu phân tích nhằm rà soát lại các giả định nền tảng của LCR và quy định thanh khoản nói chung (BCBS, 2023; 2024).

Nghiên cứu này tập trung đánh giá những hiểu biết hiện có về quy định thanh khoản, hiệu quả của nó trong các giai đoạn căng thẳng tài trợ nghiêm trọng và động thái rút tiền hàng loạt. Do đó, trọng tâm được đặt vào LCR - công cụ được thiết kế trực tiếp để ứng phó với các kịch bản khủng hoảng thay vì NSFR, vốn hướng tới sự ổn định cấu trúc nguồn vốn trong dài hạn.

2.1. Thiết kế của LCR

LCR yêu cầu, trong điều kiện không có căng thẳng tài chính, tỉ lệ giữa tổng giá trị HQLA của một tổ chức tín dụng và dòng tiền ra ròng dự kiến trong 30 ngày tới phải không thấp hơn 100%. Mục tiêu của yêu cầu này là bảo đảm ngân hàng đủ tài sản thanh khoản để đáp ứng các nghĩa vụ trong một kịch bản căng thẳng nghiêm trọng có thể xảy ra, mà không cần phụ thuộc vào hỗ trợ bên ngoài.

Khung LCR được xây dựng dựa trên ba trụ cột chính: (i) Xác định và phân loại tài sản đủ điều kiện được coi là HQLA; (ii) Ước tính các dòng tiền ra trong kịch bản căng thẳng; (iii) Ước tính các dòng tiền vào, với các giới hạn nhằm tránh việc ngân hàng phụ thuộc quá mức vào các dòng tiền không chắc chắn.

HQLA được phân loại theo mức độ thanh khoản và độ an toàn, với các mức chiết khấu khác nhau. Các tài sản này phải có khả năng nhanh chóng chuyển đổi thành tiền mặt trong điều kiện thị trường căng thẳng mà không chịu tổn thất đáng kể về giá trị. Đồng thời, phần lớn HQLA phải không bị ràng buộc, nghĩa là có thể được sử dụng ngay để đáp ứng nhu cầu thanh khoản.

Các dòng tiền ra được tính toán dựa trên các tỉ lệ rút tiền (run-off rates) giả định đối với từng loại nghĩa vụ, phản ánh mức độ dễ bị rút trong kịch bản căng thẳng. Các tỉ lệ này được xây dựng dựa trên kinh nghiệm trước và trong khủng hoảng tài chính toàn cầu, kết hợp với đánh giá thận trọng của cơ quan quản lý.

2.2. Mục tiêu của LCR

Mục tiêu chính của LCR, theo Basel III, là đảm bảo các tổ chức tín dụng nắm giữ một lượng tài sản dự trữ có tính thanh khoản cao đủ để đáp ứng dòng tiền ra ròng trong kịch bản căng thẳng thanh khoản kéo dài 30 ngày, từ đó nâng cao khả năng chống chịu của ngân hàng trước các cú sốc ngắn hạn trong thị trường tài chính. Khoảng thời gian 30 ngày được thiết kế nhằm giúp các bên liên quan có đủ dư địa để phân biệt liệu một ngân hàng chỉ gặp vấn đề thanh khoản tạm thời hay thực sự mất khả năng thanh toán, điều này đòi hỏi hiểu biết chi tiết về cơ cấu tài sản và danh mục cho vay, chứng khoán của ngân hàng.

Theo đó, khoảng thời gian này nhằm tạo điều kiện cho ban lãnh đạo và cơ quan giám sát “thực hiện các biện pháp điều chỉnh phù hợp hoặc triển khai một quá trình xử lý ngân hàng có trật tự”, đồng thời “tạo thêm thời gian cho ngân hàng trung ương áp dụng các biện pháp cần thiết” (BCBS, 2013).

Một mục tiêu khác thường được nhắc đến trong bối cảnh thảo luận về LCR là ngăn chặn các động thái bán tháo tài sản và lây lan rủi ro trong khủng hoảng thanh khoản. Nhiều tài liệu nghiên cứu đưa ra giải thích rằng, nếu một ngân hàng gặp căng thẳng buộc phải bán những tài sản kém thanh khoản hơn, ngân hàng đó có thể phải chịu mức chiết khấu rất lớn, làm xói mòn niềm tin và gây ra các khoản lỗ theo giá thị trường đối với các ngân hàng khác nắm giữ tài sản tương tự. Điều này có thể kích hoạt vòng xoáy bán tháo tiếp theo, kéo giá tài sản và thanh khoản thị trường xuống thấp hơn nữa.

Tuy nhiên, cần lưu ý rằng việc ngăn chặn bán tháo và lây lan rủi ro không được nêu như một mục tiêu chính thức, tường minh của LCR trong các văn bản quy phạm pháp luật. Các nghiên cứu này chỉ đề cập đến hiện tượng bán tháo trong bối cảnh xác định thế nào là HQLA, tức là các tài sản có thể chuyển đổi thành tiền mặt trong điều kiện căng thẳng nghiêm trọng trên thị trường.

3. Những kết quả rút ra từ nghiên cứu

Nhiều nghiên cứu đã phân tích vai trò của thanh khoản trong trung gian tài chính và tính dễ tổn thương của hệ thống ngân hàng. Tuy nhiên, các nghiên cứu tập trung trực tiếp vào thiết kế và tác động của LCR vẫn còn tương đối hạn chế. Trong phần này, bài viết tổng hợp các nghiên cứu lý thuyết nhằm xem xét mức độ hiệu quả của thiết kế LCR và so sánh công cụ này với những cách tiếp cận thay thế trong quy định thanh khoản. Sau đó, nhóm tác giả điểm lại các nghiên cứu thực nghiệm nhằm đánh giá tác động của LCR (hoặc các quy định thanh khoản tương đương) đối với hành vi của ngân hàng, ổn định tài chính và nền kinh tế thực.

3.1. Các nghiên cứu lý thuyết về LCR

Nhìn chung, các nghiên cứu lý thuyết về LCR đi đến kết luận rằng, quy định thanh khoản có tác dụng nâng cao phúc lợi xã hội khi tồn tại các ngoại tác bán tháo tài sản, ngay cả khi thiết kế hiện tại của LCR chưa phải là tối ưu. Đồng thời, nhiều nghiên cứu cũng chỉ ra, quy định vốn và thanh khoản thường mang tính bổ trợ lẫn nhau. Phần lớn các mô hình lý thuyết coi ngoại tác bán tháo tài sản là yếu tố then chốt biện minh cho sự cần thiết của quy định thanh khoản. Ngược lại, mục tiêu của LCR là “mua thêm thời gian” cho cơ quan quản lý thường không đóng vai trò trung tâm trong các thiết lập mô hình.

Perotti và Suarez (2011) phân tích các hệ quả phúc lợi của những cách tiếp cận khác nhau đối với quy định thanh khoản. Sự đánh đổi cốt lõi trong mô hình là, để mở rộng tín dụng sinh lợi, các ngân hàng phải dựa vào nguồn vốn ngắn hạn. Tuy nhiên, mức độ phụ thuộc cao vào nợ ngắn hạn lại làm gia tăng chi phí kỳ vọng của các cuộc khủng hoảng mang tính hệ thống, là loại chi phí mà bản thân các ngân hàng không nội hóa đầy đủ. Mô hình này được xây dựng nhằm phản ánh các ngoại tác bán tháo tài sản, song chưa xem xét trực tiếp các hiệu ứng lây lan. Nhóm tác giả cho rằng, mức độ hiệu quả tương đối giữa quy định dựa trên số lượng (như LCR) và quy định dựa trên giá (thông qua thuế Pigou2 đánh vào nợ ngắn hạn) phụ thuộc vào đặc điểm của hệ thống ngân hàng. Khi các ngân hàng khác nhau về năng suất (chẳng hạn một số ngân hàng có khả năng sàng lọc và giám sát tốt hơn nên đạt lợi suất biên cao hơn từ cùng một khoản cho vay), quy định dựa trên số lượng trở nên méo mó, trong khi thuế Pigou lại hiệu quả hơn.

Ở đây, các ràng buộc về số lượng thường mang tính bó buộc mạnh hơn đối với các ngân hàng có năng suất cao, dẫn đến phân bổ nguồn lực kém hiệu quả. Ngược lại, khi các ngân hàng có năng suất tương đồng nhưng khác nhau về động cơ chuyển dịch rủi ro (ví dụ do giá trị đặc quyền thấp), quy định dựa trên số lượng lại tỏ ra hiệu quả hơn. Trong khuôn khổ quy định dựa trên giá, các ngân hàng ưa rủi ro vẫn sẵn sàng trả mức chi phí cao hơn để tiếp tục vay ngắn hạn với hy vọng “đánh cược để hồi sinh”. Khi các ngân hàng khác nhau đồng thời trên cả hai phương diện, sự kết hợp giữa quy định dựa trên số lượng và quy định dựa trên giá được xem là phù hợp.

Walther (2016) nghiên cứu hiệu quả của quy định thanh khoản trong một bối cảnh mà các ngân hàng cạnh tranh lựa chọn danh mục đầu tư, cơ cấu kỳ hạn và dự trữ tiền mặt trước khi các cú sốc tổng thể và đặc thù xảy ra. Nợ ngắn hạn hấp dẫn đối với ngân hàng vì chủ nợ đòi hỏi phần bù ưu tiên thanh khoản đối với các khoản vay dài hạn; tuy nhiên, nợ ngắn hạn cũng khiến ngân hàng đối mặt với ràng buộc về tài sản bảo đảm khi tái cấp vốn. Khi nhiều tổ chức đồng thời chịu cú sốc bất lợi và phải bán tài sản để đáp ứng ràng buộc này, một ngoại tác bán tháo sẽ đẩy giá tài sản xuống thấp hơn giá trị cơ bản. Do không nội hóa tác động này, các ngân hàng có xu hướng phụ thuộc quá mức vào nợ ngắn hạn.

Kết quả cho thấy, LCR làm gia tăng phúc lợi xã hội. Bằng cách buộc các ngân hàng phải “tài trợ trước” một phần các khoản nợ dễ bị rút, LCR làm giảm tần suất các đợt bán tháo tài sản do ràng buộc tài sản bảo đảm, gia tăng khả năng các dự án được tiếp tục thay vì bị thanh lý, đồng thời làm tăng chi phí tư nhân của việc theo đuổi mức đòn bẩy hoặc mất cân đối kỳ hạn cao ngay từ đầu. Do dựa trên các biến quan sát được, LCR tỏ ra hiệu quả hơn so với thuế Pigou đánh vào nợ ngắn hạn trong bối cảnh cơ quan giám sát thiếu thông tin chính xác về công nghệ đầu tư của từng ngân hàng.

Sundaresan và Xiao (2024) sử dụng một mô hình cấu trúc để so sánh quy định thanh khoản thông qua LCR (một “quy tắc dựa trên số lượng”) với một cơ chế cung ứng thanh khoản cam kết từ ngân hàng trung ương (một “quy tắc dựa trên giá”). Việc thanh lý sớm tài sản tạo ra ngoại tác tiêu cực đối với toàn xã hội, phản ánh các ngoại tác bán tháo mà ngân hàng không tự nội hóa. Do đó, các ngân hàng nắm giữ lượng dự trữ thanh khoản thấp hơn mức xã hội tối ưu và phát hành quá nhiều nợ ngắn hạn, làm phát sinh nhu cầu về quy định thanh khoản.

Khi hiệu chỉnh mô hình theo dữ liệu của Hoa Kỳ, các nghiên cứu cho thấy LCR làm gia tăng phúc lợi bằng cách đóng vai trò như một loại thuế ngầm, buộc ngân hàng phải nội hóa ngoại tác. Tuy nhiên, LCR không thể đạt được trạng thái tối ưu bậc nhất, bởi công cụ này phải đánh đổi giữa việc đạt mức thanh khoản tối ưu và duy trì hoạt động cho vay, đồng thời thúc đẩy sự dịch chuyển hoạt động tín dụng sang các khu vực không chịu điều tiết.

Một nhánh nghiên cứu khác xem xét mối tương tác giữa LCR và vai trò người cho vay cuối cùng. Các mô hình cho thấy việc kết hợp quy định thanh khoản áp dụng trước khủng hoảng với hỗ trợ thanh khoản sau khủng hoảng từ ngân hàng trung ương có thể mang lại lợi ích bổ sung. Robatto (2024) phát triển một mô hình ba giai đoạn với các tài sản là tiền mặt và tương tự để đánh giá tác động của yêu cầu thanh khoản và các biện pháp bơm thanh khoản của ngân hàng trung ương trong khủng hoảng. Kết quả chỉ ra rằng, hai công cụ này mang tính bổ trợ cho nhau, bơm thanh khoản có thể trung hòa áp lực làm gia tăng phần bù thanh khoản do LCR gây ra, qua đó tạo điều kiện cho những cải thiện phúc lợi theo nghĩa Pareto3 bằng cách gia tăng lượng HQLA đủ điều kiện để đáp ứng yêu cầu.

3.2. Các nghiên cứu thực nghiệm về LCR

Nhiều nghiên cứu thực nghiệm cho thấy các ngân hàng chủ yếu đáp ứng yêu cầu LCR bằng cách gia tăng nắm giữ HQLA, đôi khi đánh đổi bằng việc thu hẹp hoạt động cho vay, đồng thời thay thế một phần nguồn vốn bán buôn ngắn hạn, đặc biệt là các khoản vay liên ngân hàng bằng tiền gửi của khách hàng cá nhân ổn định hơn hoặc nguồn vốn có kỳ hạn dài hơn. Song song với đó, nhiều bằng chứng cho thấy các ngân hàng gia tăng mức độ chấp nhận rủi ro để bù đắp cho tác động tiêu cực của quy định thanh khoản đối với lợi nhuận.

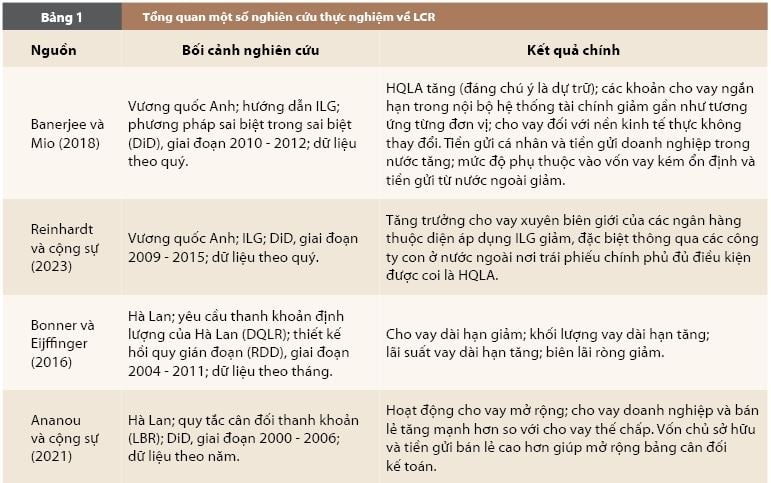

Banerjee và Mio (2018) phân tích tác động của cơ thanh khoản riêng lẻ (ILG) tại Vương quốc Anh, một quy định có thiết kế tương tự LCR. So với các ngân hàng không thuộc diện áp dụng ILG, các ngân hàng thuộc diện áp dụng ghi nhận tỉ trọng HQLA tăng mạnh (chủ yếu thông qua gia tăng dự trữ), trong khi các khoản cho vay ngắn hạn trong nội bộ hệ thống tài chính giảm gần như tương ứng với từng đơn vị.

Tuy nhiên, hoạt động cho vay đối với nền kinh tế thực hầu như không thay đổi. Đồng thời, tiền gửi cá nhân và tiền gửi doanh nghiệp trong nước tăng lên, còn mức độ phụ thuộc vào các nguồn vốn kém ổn định, bao gồm vốn ngắn hạn và tiền gửi từ nước ngoài giảm xuống. Nghiên cứu không tìm thấy tác động đáng kể đối với lãi suất cho vay hay lãi suất tiền gửi.

Khai thác cùng khuôn khổ điều tiết, Reinhardt và cộng sự (2023) cho thấy các ngân hàng thuộc diện áp dụng ILG đã cắt giảm tăng trưởng cho vay xuyên biên giới, đặc biệt thông qua các công ty con ở những quốc gia mà Trái phiếu Chính phủ" data-glossary-english="Government Bond" data-glossary-def="Chứng khoán nợ do Chính phủ phát hành, an toàn nhất trên thị trường.">trái phiếu chính phủ đủ điều kiện được coi là HQLA.

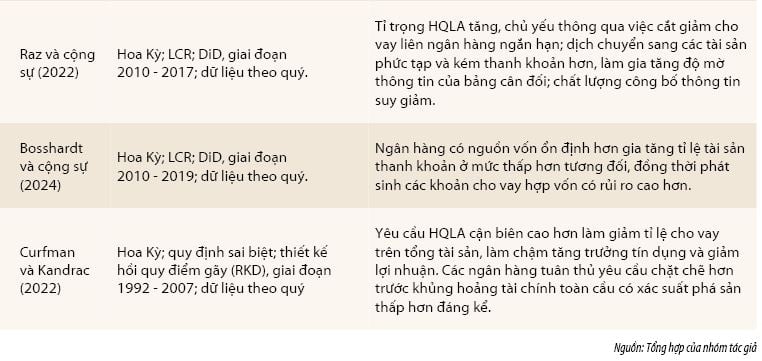

Các nghiên cứu khác, chủ yếu dựa trên dữ liệu của Hoa Kỳ và châu Âu, cho thấy bức tranh nhất quán: LCR làm gia tăng đáng kể lượng HQLA, dẫn tới sự thu hẹp tương đối của bảng cân đối kế toán theo hướng thay thế cho vay bằng tài sản thanh khoản, từ đó làm giảm lợi nhuận ngân hàng. Điều chỉnh ở phía nguồn vốn diễn ra với quy mô nhỏ hơn, tức là nợ ngắn hạn giảm, trong khi tiền gửi cá nhân và các nguồn vốn dài hạn tăng ở mức khiêm tốn.

Bảng 1 khái quát chung nhất kết quả một số nghiên cứu quốc tế về LCR. Có thể nói, qua tổng hợp các nghiên cứu thực nghiệm cho thấy, LCR đã thay đổi cấu trúc tài sản và nguồn vốn của ngân hàng theo đúng mục tiêu thiết kế. Tuy nhiên, các tác dụng phụ, đặc biệt liên quan đến cho vay, lợi nhuận và hành vi chấp nhận rủi ro có thể làm giảm hiệu quả tổng thể của LCR. Điều này đặt ra yêu cầu cần đánh giá thận trọng tác động của LCR trong từng bối cảnh thị trường và hệ thống ngân hàng cụ thể.

margin: 15px auto;" /> margin: 15px auto;" /> | |

|

4. Thảo luận kết quả nghiên cứu và triển vọng chính sách

Có thể thấy, các nghiên cứu lý thuyết và thực nghiệm nhìn chung ủng hộ quan điểm rằng, quy định thanh khoản, đặc biệt là LCR, có thể cải thiện phúc lợi xã hội và tăng cường khả năng chống chịu của hệ thống ngân hàng trước các cú sốc. Những kết quả này đồng thời chỉ ra rằng, thiết kế hiện tại của LCR chưa hoàn hảo; hiệu quả của công cụ này phụ thuộc vào bối cảnh thị trường, hành vi ngân hàng và sự tương tác với các công cụ chính sách khác.

Một điểm quan trọng cần nhấn mạnh là, về bản chất thiết kế, mục tiêu của LCR là “mua thêm thời gian” cho các cơ quan quản lý và ngân hàng trung ương trong giai đoạn căng thẳng thanh khoản, hiếm khi được mô hình hóa trực tiếp trong các nghiên cứu. Thay vào đó, phần lớn tài liệu học thuật tập trung vào vai trò của LCR trong việc hạn chế các ngoại tác bán tháo tài sản và giảm xác suất hoặc mức độ nghiêm trọng của các cuộc khủng hoảng mang tính hệ thống. Điều này cho thấy một khoảng trống giữa cách tiếp cận mang tính lý thuyết của nhà làm chính sách và các khuôn khổ phân tích đang được sử dụng trong nghiên cứu học thuật.

4.1. Căng thẳng giữa mục tiêu vi mô và vĩ mô của LCR

Một vấn đề trung tâm trong thảo luận về LCR là sự căng thẳng giữa mục tiêu vi mô (an toàn từng ngân hàng riêng lẻ) và mục tiêu vĩ mô (ổn định toàn hệ thống). Ở cấp độ vi mô, LCR khuyến khích từng ngân hàng tự bảo vệ mình bằng cách nắm giữ nhiều HQLA hơn và giảm phụ thuộc vào các nguồn vốn dễ bị rút. Tuy nhiên, ở cấp độ hệ thống, hành vi này dẫn đến những hệ quả ngoài ý muốn.

Cụ thể, trong giai đoạn căng thẳng, nếu nhiều ngân hàng đồng thời tìm cách củng cố vị thế thanh khoản bằng cách tích trữ HQLA hoặc hạn chế cho vay, điều này có thể làm trầm trọng thêm tình trạng thiếu hụt thanh khoản trong nền kinh tế, khuếch đại suy thoái và gây áp lực lên thị trường tài chính. Ngoài ra, việc nhiều ngân hàng cùng nắm giữ các loại HQLA tương tự có thể làm gia tăng rủi ro tập trung và tính đồng dạng trong danh mục tài sản, khiến hệ thống dễ bị tổn thương hơn trước các cú sốc đối với một nhóm tài sản cụ thể.

Các sự kiện ngân hàng năm 2023 đã làm nổi bật những căng thẳng này. Một mặt, nhiều ngân hàng báo cáo mức LCR cao trước khủng hoảng; mặt khác, khi đối mặt với các đợt rút tiền gửi nhanh và quy mô lớn, một phần đáng kể HQLA lại không thể sử dụng ngay do bị ràng buộc cho các mục đích trong ngày, yêu cầu ký quỹ hoặc các hạn chế nghiệp vụ khác. Điều này đặt ra câu hỏi về mức độ mà LCR thực sự phản ánh khả năng tạo thanh khoản hiệu quả trong điều kiện căng thẳng thực tế.

4.2. LCR, HQLA và hành vi trong khủng hoảng

Một vấn đề then chốt khác có liên quan đến cách thức sử dụng LCR trong khủng hoảng. Theo thiết kế, LCR được phép giảm xuống dưới 100% trong các giai đoạn căng thẳng, nhằm cho phép ngân hàng sử dụng kho dự trữ thanh khoản để hấp thụ cú sốc. Tuy nhiên, trong thực tế, nhiều ngân hàng và cơ quan giám sát tỏ ra do dự trong việc chấp nhận LCR thấp hơn ngưỡng quy định, do lo ngại tín hiệu tiêu cực đối với thị trường hoặc hệ quả giám sát sau khủng hoảng.

Sự do dự này làm suy yếu vai trò “bộ đệm” của LCR và có thể dẫn đến hành vi tích trữ thanh khoản mang tính phòng vệ, ngay cả khi mục tiêu chính sách là khuyến khích sử dụng HQLA. Vấn đề này phản ánh một nghịch lý cơ bản của quy định an toàn, đó là các bộ đệm được thiết kế để sử dụng trong khủng hoảng, nhưng lại thường không được sử dụng do áp lực thị trường.

Bên cạnh đó, khái niệm HQLA cũng cần được xem xét lại. Các tài sản được coi là thanh khoản cao trong điều kiện bình thường có thể trở nên kém thanh khoản hoặc chịu chiết khấu lớn trong các kịch bản căng thẳng đặc thù. Điều này đặc biệt đúng khi căng thẳng xuất phát từ các đợt rút tiền gửi nhanh, được khuếch đại bởi công nghệ số và truyền thông xã hội, thay vì từ sự tắc nghẽn trên thị trường vốn bán buôn như trong khủng hoảng tài chính toàn cầu.

5. Hàm ý chính sách và một số khuyến nghị

5.1. Hàm ý chính sách

Từ kết quả thu được qua phân tích tổng quan những nghiên cứu lý thuyết và thực nghiệm về LCR trên cho thấy, cần có một cách tiếp cận linh hoạt hơn đối với quy định thanh khoản. Một số hàm ý chính sách nổi bật có thể rút ra như sau:

Thứ nhất, cần làm rõ hơn cơ chế sử dụng LCR trong khủng hoảng, bao gồm việc truyền thông rõ ràng rằng việc LCR giảm xuống dưới 100% trong giai đoạn căng thẳng là phù hợp với mục tiêu chính sách và không tự động dẫn đến các biện pháp giám sát nghiêm ngặt. Điều này đòi hỏi sự phối hợp chặt chẽ giữa cơ quan giám sát, ngân hàng trung ương và các bên tham gia thị trường.

Thứ hai, cần xem xét lại định nghĩa và khả năng sử dụng thực tế của HQLA, bao gồm mức độ “không bị ràng buộc” của các tài sản này trong những kịch bản căng thẳng khác nhau. Các yêu cầu bổ sung liên quan đến thanh khoản trong ngày, ký quỹ và hoạt động phái sinh có thể làm suy giảm đáng kể lượng HQLA thực sự sẵn sàng sử dụng.

Thứ ba, các sự kiện gần đây nhấn mạnh tầm quan trọng của việc xem xét tương tác giữa quy định thanh khoản và vai trò người cho vay cuối cùng của ngân hàng trung ương. Các công cụ hỗ trợ thanh khoản khẩn cấp, nếu được thiết kế và truyền thông phù hợp, có thể bổ trợ cho LCR, giúp giảm áp lực bán tháo và hạn chế khuynh hướng tích trữ thanh khoản phòng vệ.

5.2. Một số khuyến nghị

Một là, việc triển khai và giám sát LCR cần được thực hiện theo hướng linh hoạt, gắn với chu kỳ kinh tế. Trong bối cảnh hệ thống ngân hàng vẫn là kênh cung ứng vốn chủ đạo cho nền kinh tế, việc áp dụng LCR một cách chưa đủ linh hoạt có thể thúc đẩy hành vi tích trữ thanh khoản và thu hẹp tín dụng, qua đó tác động tiêu cực đến tăng trưởng kinh tế. Do đó, cơ quan quản lý cần truyền thông rõ ràng rằng LCR là một bộ đệm được thiết kế để sử dụng trong kịch bản căng thẳng, phù hợp với khuôn khổ Basel III.

Hai là, cần rà soát và đánh giá kỹ chất lượng cũng như khả năng sử dụng thực tế của HQLA. Tại Việt Nam, HQLA chủ yếu là trái phiếu Chính phủ, tín phiếu và dự trữ tại Ngân hàng Nhà nước Việt Nam (NHNN), song mức độ thanh khoản thực tế của các tài sản này phụ thuộc lớn vào điều kiện thị trường và các ràng buộc nghiệp vụ. Việc đánh giá chưa đầy đủ yếu tố “không bị ràng buộc” có thể khiến LCR phản ánh chưa chính xác năng lực tạo thanh khoản của ngân hàng trong kịch bản căng thẳng.

Ba là, cần tăng cường phối hợp giữa quy định LCR và vai trò người cho vay cuối cùng của NHNN. Trong điều kiện NHNN giữ vai trò trung tâm trong điều tiết thanh khoản hệ thống, việc kết hợp hiệu quả giữa các yêu cầu thanh khoản trước căng thẳng và các công cụ hỗ trợ thanh khoản khẩn cấp sẽ giúp hạn chế áp lực bán tháo tài sản và giảm rủi ro lây lan cho toàn hệ thống.

Bốn là, cần theo dõi chặt chẽ các tác dụng phụ của LCR đối với hành vi chấp nhận rủi ro và khả năng dịch chuyển rủi ro ra ngoài khu vực chịu điều tiết. Trong bối cảnh hệ thống tài chính Việt Nam đang chuyển đổi và đa dạng hóa nhanh, việc kết hợp giám sát vi mô với góc nhìn vĩ mô thận trọng là cần thiết để bảo đảm rằng việc tăng cường an toàn thanh khoản không làm phát sinh những rủi ro mới cho hệ thống.

1 Nguồn vốn bán buôn (wholesale funding) được hiểu là các nguồn tài trợ mà ngân hàng hoặc định chế tài chính huy động từ các đối tác không phải cá nhân, bao gồm các ngân hàng khác, định chế tài chính, doanh nghiệp lớn và thị trường tài chính, thông qua các công cụ tài chính có quy mô giao dịch lớn và mang tính thị trường cao. Khác với nguồn vốn bán lẻ, nguồn vốn bán buôn thường nhạy cảm hơn với biến động lãi suất, điều kiện thanh khoản và niềm tin thị trường, do đó có mức độ ổn định thấp hơn trong các giai đoạn căng thẳng tài chính (BCBS, 2013).

2 Thuế Pigou là một loại thuế về bất kỳ hoạt động thị trường nào tạo ra các ảnh hưởng ngoại lai tiêu cực (chi phí không bao gồm trong giá thị trường). Thuế này nhằm mục đích sửa chữa một kết quả thị trường không hiệu quả bằng cách xác định thuế bằng với chi phí xã hội của những tác động tiêu cực (xem thêm tại: https://vi.wikipedia.org/wiki/Thuế_Pigou).

3 Nguyên tắc 80/20, là một công cụ hỗ trợ ra quyết định dựa theo quy tắc là khoảng 80% hậu quả đến từ 20% nguyên nhân.

Tài liệu tham khảo:

1. Acharya, V, M Richardson, K Schoenholtz and B Tuckman (2023), SVB and beyond: The banking stress of 2023, CEPR Press.

2. Aldasoro, I, S Doerr and K Todorov (2025), “Retail investors in private credit”, BIS Bulletin, no 106, July.

3. Aldasoro, I and E Faia (2016), “Systemic loops and liquidity regulation”, Journal of Financial Stability, vol 27, December.

4. Banerjee, R and H Mio (2018), “The impact of liquidity regulation on banks”, Journal of Financial Intermediation, vol 35, part B.

5. BCBS (2024), The 2023 banking turmoil and liquidity risk: A progress report, a report to G20 Finance Ministers and Central Bank Governors, October.

6. Benmelech, E, J Yang and M Zator (2023), “Bank branch density and bank runs”, NBER Working Papers, no 31462, July.

7. Bonner, C and S Eijffinger (2016), “The impact of liquidity regulation on bank intermediation”, Review of Finance, vol 20, no 5.

8. Bruno, B, E Onali and K Schaeck (2018), “Market reaction to bank liquidity regulation”, Journal of Financial and Quantitative Analysis, vol 53, no 2.

9. Calomiris, C, M Castells-Jauregui, F Heider and M Hoerova (2024), “A theory of bank liquidity requirements”, Working Paper.

10. Carletti, E, I Goldstein and A Leonello (2020), “The interdependence of bank capital and liquidity”.

11. Correia, S, S Luck and E Verner (2025), “Failing banks”, Quarterly Journal of Economics, forthcoming.

12. Curfman, C and J Kandrac (2022), “The costs and benefits of liquidity regulations: Lessons from an idle monetary policy tool”, Review of Finance, vol 26, no 2.

13. Kara, G and S M Ozsoy (2020), “Bank regulation under fire sale externalities”, Review of Financial Studies, vol 33, no 6.

14. Kashyap, A, D Tsomocos, and A Vardoulakis (2024), “Optimal bank regulation in the presence of credit and run risk”, Journal of Political Economy, vol 132, no 3.

15. King, M (2016), The end of alchemy, W W Norton & Company.

16. Malherbe, F (2014), “Self-fulfilling liquidity dry-ups”, Journal of Finance, vol 69, no 2.