Những điểm nổi bật của kinh tế toàn cầu năm 2025 - Triển vọng và thách thức năm 2026

21/02/2026 - 08:4112 phút đọc

(Banker.vn) Năm 2025, kinh tế thế giới chứng kiến nhiều sự kiện kinh tế – chính trị – xã hội nổi bật: Cuộc chiến thuế quan nổ ra gây ra những xáo trộn trong dòng chảy thương mại và dòng vốn đầu tư trên toàn cầu; căng thẳng leo thang trong quan hệ giữa hai cường quốc số một thế giới Mỹ và Trung Quốc; xung đột vũ trang diễn biến phức tạp ở Nga – Ukraine, Trung Đông; rủi ro xung đột tiềm tàng ở Nam Mỹ và châu Á – Thái Bình Dương; cùng với đó là biến đổi khí hậu và thiên tai. Tất cả những yếu tố trên đã tạo nên sự dịch chuyển chậm lại của bánh xe kinh tế thế giới. Mặc dù vậy, sự bùng nổ của công nghệ lại đang tạo ra những động lực mới góp phần tái định hình trật tự kinh tế toàn cầu.

Tăng trưởng kinh tế toàn cầu chậm lại nhưng vẫn thể hiện sự chống chịu tốt trước các áp lực vĩ mô gia tăng, tăng trưởng tại các nền kinh tế lớn giảm tốc

Năm 2025, tăng trưởng kinh tế toàn cầu được dự báo chậm lại nhưng vẫn ổn định. Theo dự báo của Quỹ Tiền tệ quốc tế (IMF) và Tổ chức hợp tác phát triển kinh tế (OECD), tốc độ tăng trưởng GDP toàn cầu năm 2025 ở mức 3,2%. Trong khi đó, Ngân hàng thế giới (WB) đưa ra mức dự báo 3,3%. Hai tổ chức đưa ra mức dự báo thận trọng nhất về tăng trưởng kinh tế toàn cầu năm 2025 đó là Vụ Kinh tế và Xã hội Liên hợp quốc (UNDESA) với mức tăng khoảng 2,5% và Tổ chức thương mại thế giới (WTO) với mức tăng 2,7%. Mặc dù các tổ chức quốc tế đã đưa ra các con số dự báo khác nhau, nhưng tất cả đều có sự đồng thuận trong việc phản ánh thực trạng tăng trưởng chững lại của kinh tế thế giới. Những yếu tố thuận lợi ngắn hạn như các chính sách kích thích tài khóa hoặc nới lỏng lãi suất ở một số quốc gia, chưa thể bù đắp được các rủi ro dài hạn từ việc gia tăng các rào cản thương mại, áp lực nợ cao, lạm phát và bất ổn địa chính trị.

Mức độ tăng trưởng tại các khu vực và các nền kinh tế lớn có sự phân hóa khác nhau. Theo dự báo của IMF, năm 2025 nhóm nền kinh tế tiên tiến bao gồm khu vực Bắc Mỹ và châu Âu đạt mức tăng trưởng 1,6%, trong khi đó khu vực châu Á Thái Bình Dương được dự báo tăng trưởng khá cao so với mức trung bình của thế giới, đạt khoảng 4,5%.

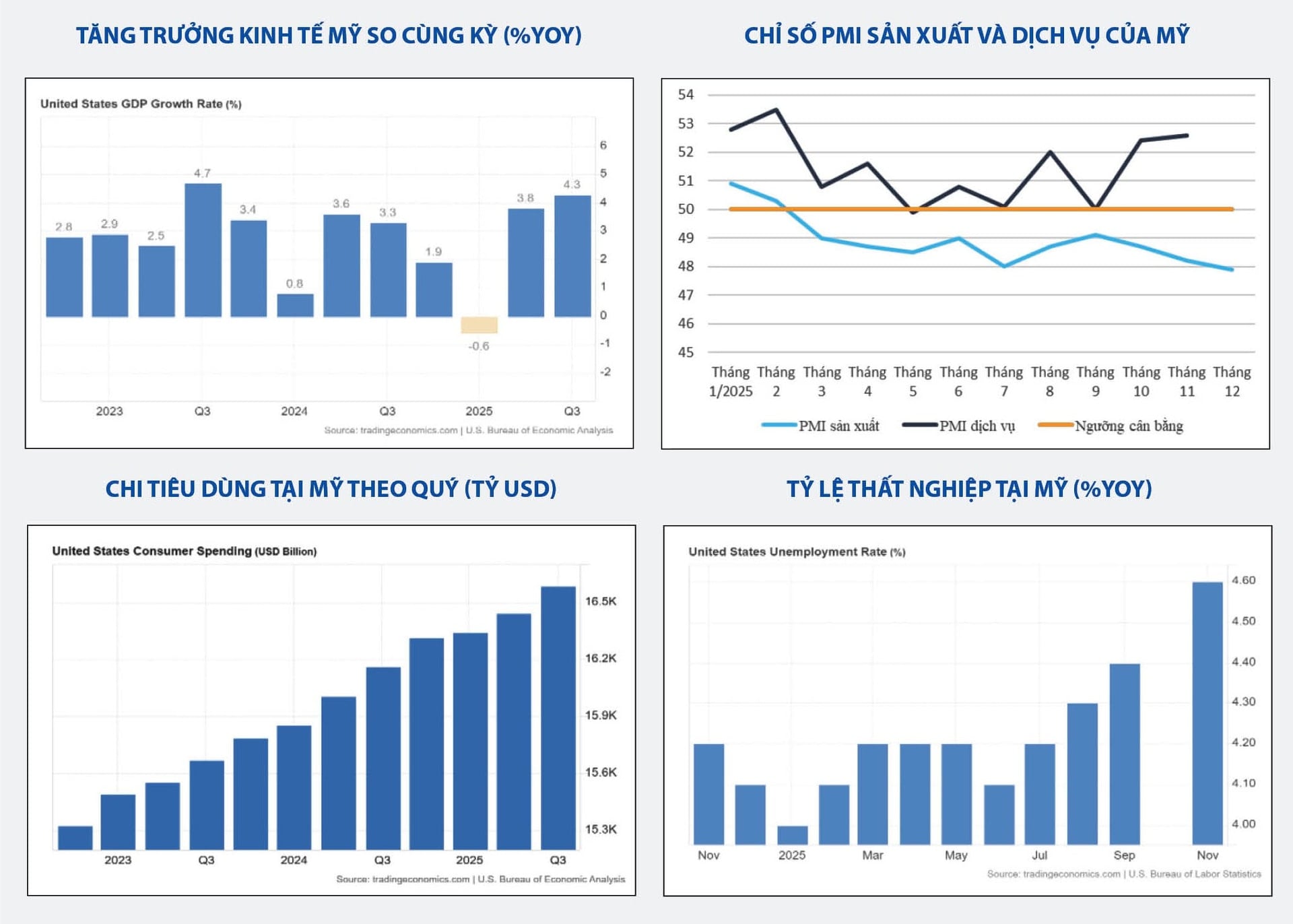

Kinh tế Mỹ năm 2025 tăng trưởng chậm lại với mức tăng ước đạt khoảng 2,5% theo dự báo của IMF, thấp hơn mức tăng 2,8% của năm 2024. Tăng trưởng kinh tế Mỹ đã giảm 0,6% trong quý I, nhưng đã phục hồi trở lại với mức tăng lần lượt đạt 3,8% và 4,3% trong 2 quý tiếp theo. Dự báo quý cuối năm kinh tế Mỹ có thể vẫn duy trì đà tăng trưởng nhưng đợt chính phủ đóng cửa gần như chắc chắn sẽ gây áp lực lên hoạt động kinh tế và khiến tăng trưởng kinh tế chậm lại so với 2 quý trước. Động lực chính cho tăng trưởng đến từ chi tiêu dùng vẫn mạnh mẽ và khu vực dịch vụ duy trì liên tục ở ngưỡng mở rộng. Trong khi đó, khu vực sản xuất đã thu hẹp liên tục kể từ tháng 3/2025, phản ánh những khó khăn trong hoạt động sản xuất công nghiệp và lượng đơn hàng xuất khẩu suy yếu. Một điểm đáng chú ý khác là thị trường lao động đang yếu đi thể hiện ở tỷ lệ thất nghiệp có xu hướng gia tăng và số lượng việc làm mới tạo thêm ở mức thấp trong những tháng gần đây.

margin: 15px auto;" />

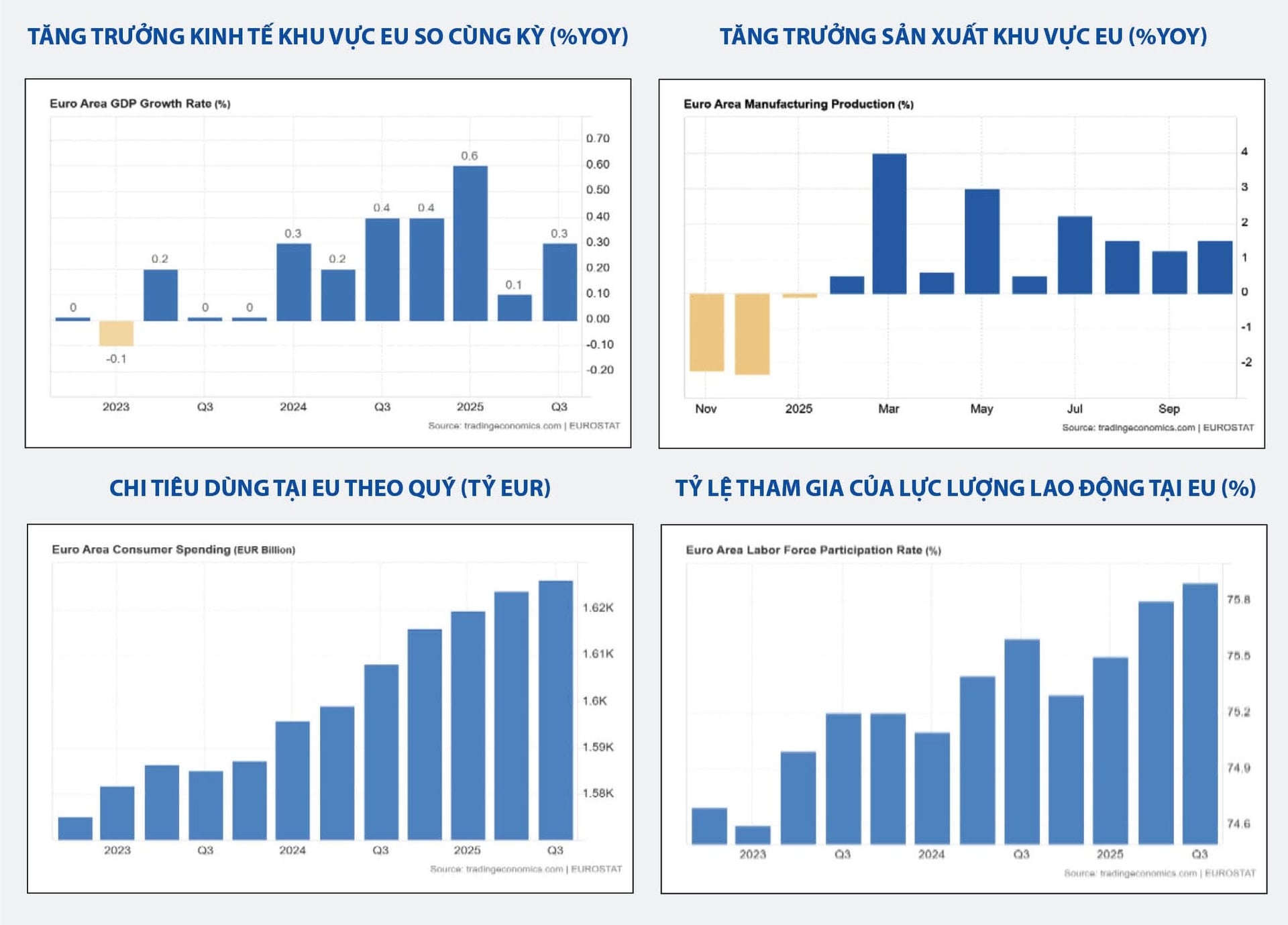

margin: 15px auto;" />Khu vực đồng Euro được dự báo vẫn tăng trưởng chậm trong năm 2025, đạt mức 0,9 – 1,2%. Tiêu dùng hộ gia đình và chi tiêu chính phủ ổn định, cùng với sự phục hồi của hoạt động kinh doanh là những động lực chính hỗ trợ cho đà tăng trưởng trong khu vực. Số lượng việc làm tiếp tục tăng, dù tốc độ chậm lại ở một số nước. Mặc dù vậy, khu vực EU cũng chịu tác động lớn từ chính sách đối ngoại của Mỹ, thách thức từ biến động thương mại toàn cầu, nghĩa vụ tăng chi tiêu quốc phòng và đối phó với những áp lực từ cuộc chiến Nga – Ukraine kéo dài. Đây đều là những nhân tố quan trọng, cản trở tăng trưởng EU trong năm vừa qua.

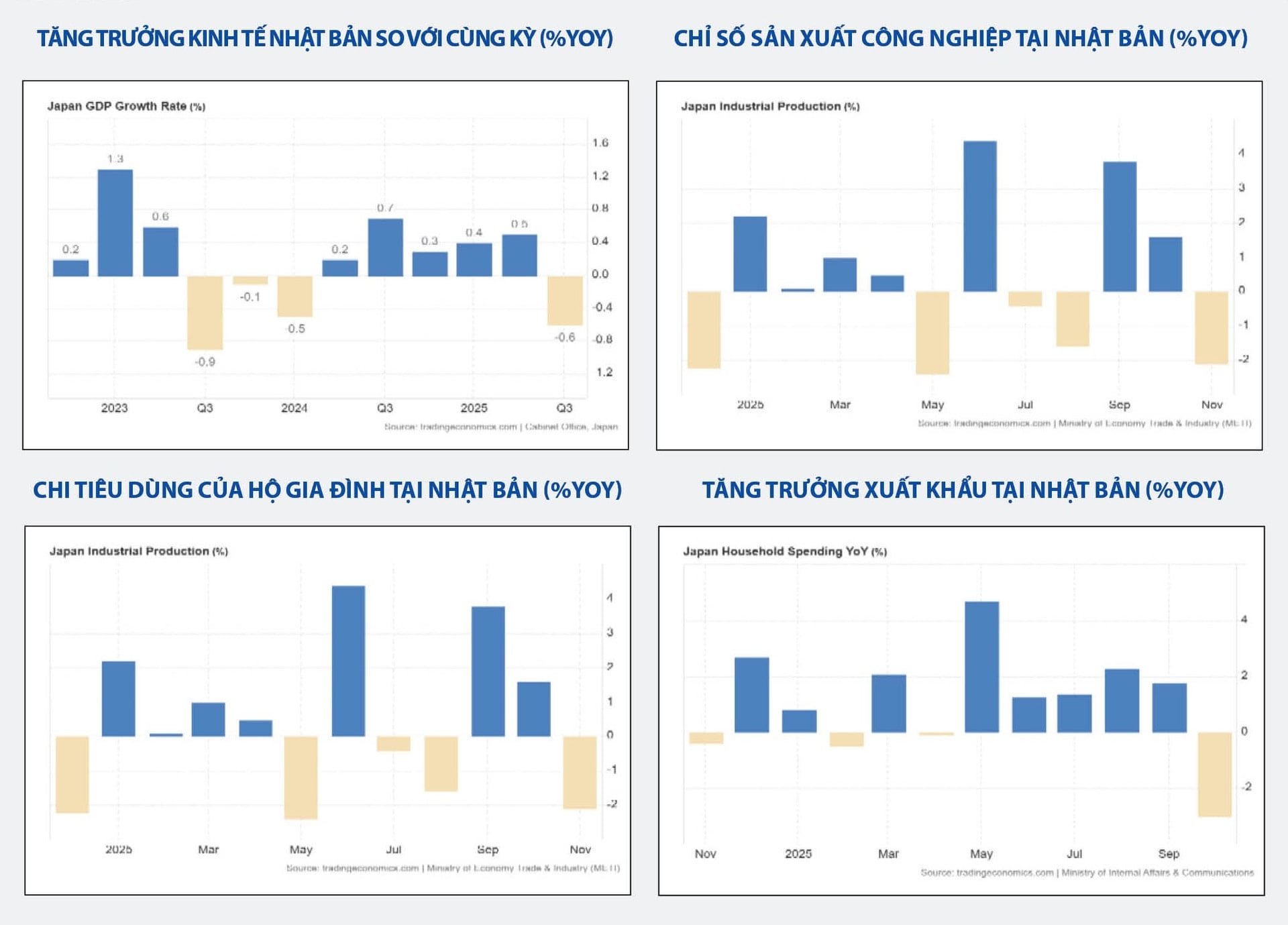

Kinh tế Nhật Bản năm 2025 diễn biến kém tích cực. Sau 2 quý đạt được tốc độ tăng trưởng dương, kinh tế Nhật Bản đã giảm 0,6% trong quý III. Tiêu dùng nội địa có sự phục hồi so với năm ngoái nhưng hoạt động sản xuất vẫn suy giảm nhiều tháng và xuất khẩu gặp nhiều khó khăn trong quý II do tác động từ thuế đối ứng.

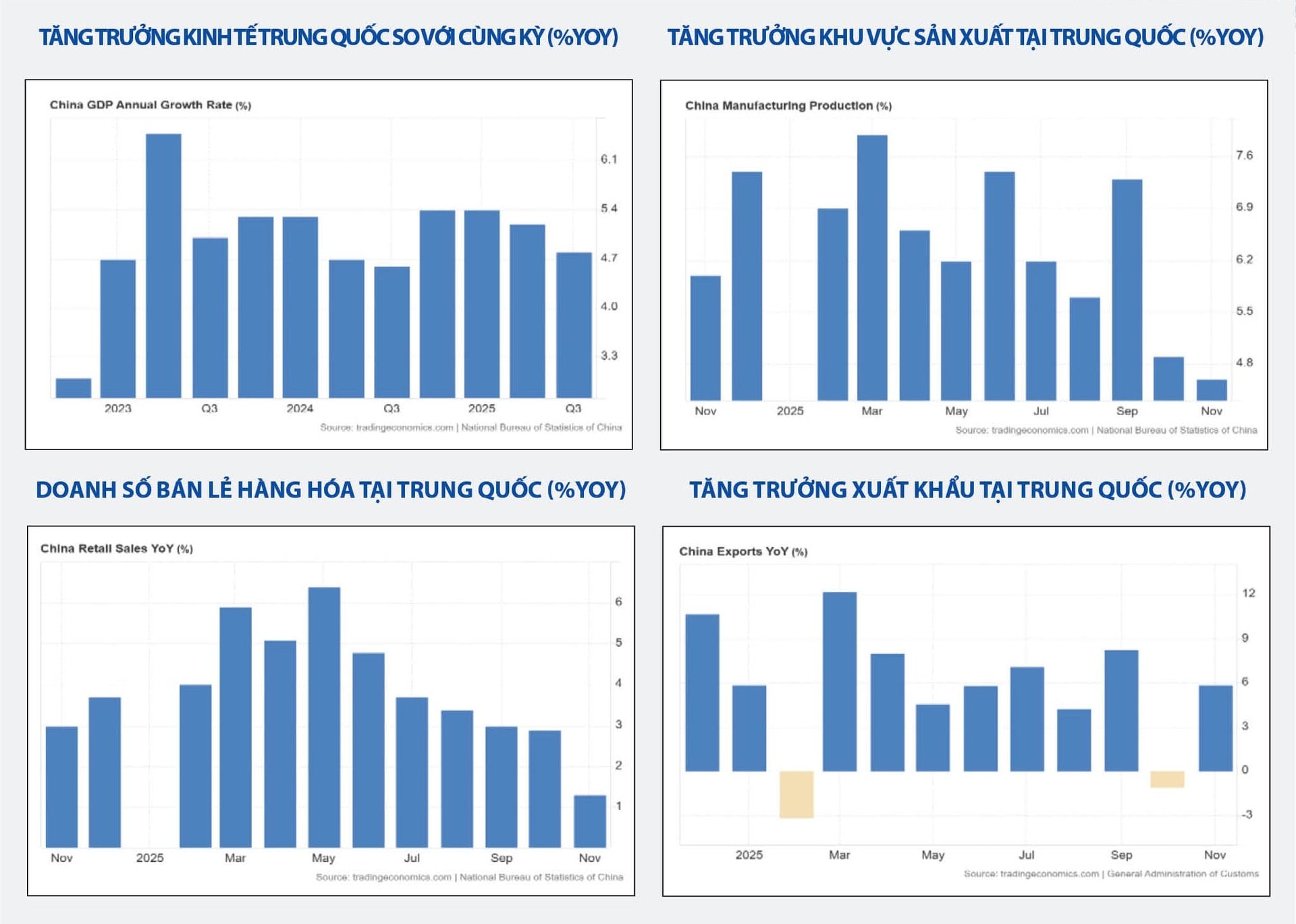

Tốc độ tăng trưởng GDP của Trung Quốc trong năm 2025 đạt mục tiêu đề ra (tăng 5%). Đà tăng trưởng được duy trì nhờ diễn biến tích cực của hoạt động sản xuất công nghiệp và xuất khẩu tăng trưởng ổn định, mở rộng sang nhiều thị trường mới. Tuy nhiên, tiêu dùng nội địa yếu, niềm tin người tiêu dùng suy giảm và thị trường bất động sản vẫn chưa có khởi sắc.

Áp lực lạm phát toàn cầu thấp do giá cả hàng hóa tiếp tục giảm

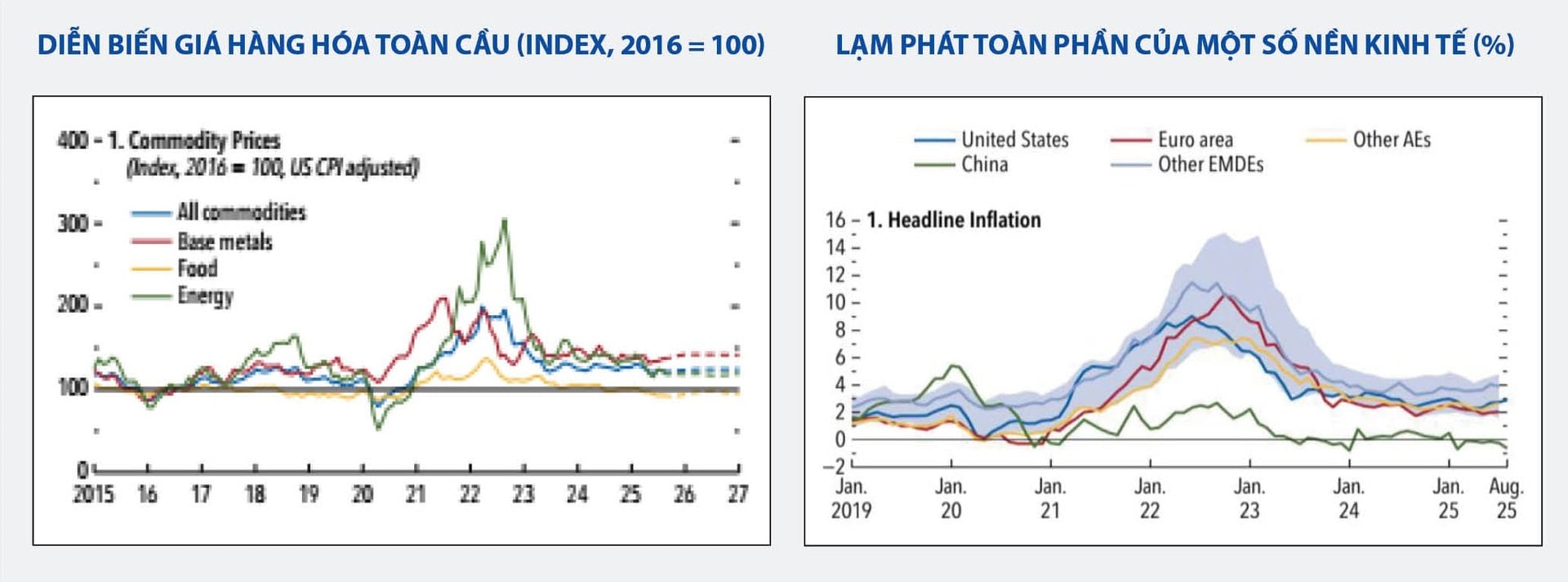

Trong báo cáo triển vọng kinh tế toàn cầu xuất bản vào tháng 10/2025, IMF đã nhận định lạm phát toàn cầu năm 2025 dự kiến sẽ đạt mức tăng khoảng 4,3%, thấp hơn mức lạm phát trên 5% của năm 2024. Nhìn chung áp lực lạm phát năm 2025 thấp do giá cả hàng hóa toàn cầu tiếp tục xu hướng giảm diễn ra từ năm ngoái, với mức giảm năm 2025 theo ước tính của WB là khoảng 7%. Đáng chú ý, giá dầu đã giảm mạnh khoảng 20%, giá dầu Brent đã giảm mạnh từ vùng 75,93 USD/thùng đầu năm lùi về quanh 60,9 USD/thùng vào cuối năm, trong khi dầu WTI giảm xuống gần 57 USD/thùng. Xu hướng giảm giá này xuất phát từ nguồn cung dồi dào trên diện rộng, trong khi tăng trưởng kinh tế toàn cầu vẫn ở mức khiêm tốn khiến nhu cầu đối với các loại hàng hóa và năng lượng ở mức thấp.

Tuy nhiên, áp lực lạm phát khác biệt đáng kể giữa các quốc gia. Lạm phát tại Mỹ vẫn vượt mức mục tiêu 2,0%, trong khi đó ở phần lớn các quốc gia còn lại trên thế giới lạm phát ở mức thấp. Đối với các nước G20, lạm phát dự kiến giảm từ mức 6,3% năm 2024 xuống 3,4% trong năm 2025. Các nước đang phát triển ở châu Á dẫn đầu xu hướng giảm lạm phát, với tỷ lệ lạm phát trung bình năm 2025 ở mức 1,6%. Lạm phát tại khu vực đồng Euro dự báo duy trì ở mức mục tiêu 2,0% trong năm 2025, nhờ giá dịch vụ và thực phẩm giảm. Nền kinh tế Trung Quốc vẫn đang trong chu kỳ giảm phát với lạm phát giá tiêu dùng duy trì ở mức gần bằng không do nhu cầu nội địa yếu và tình trạng dư thừa năng lực sản xuất công nghiệp.

Thương mại hàng hóa toàn cầu tăng trưởng mạnh mẽ mặc dù phải đối mặt với một năm gia tăng các rào cản thuế quan

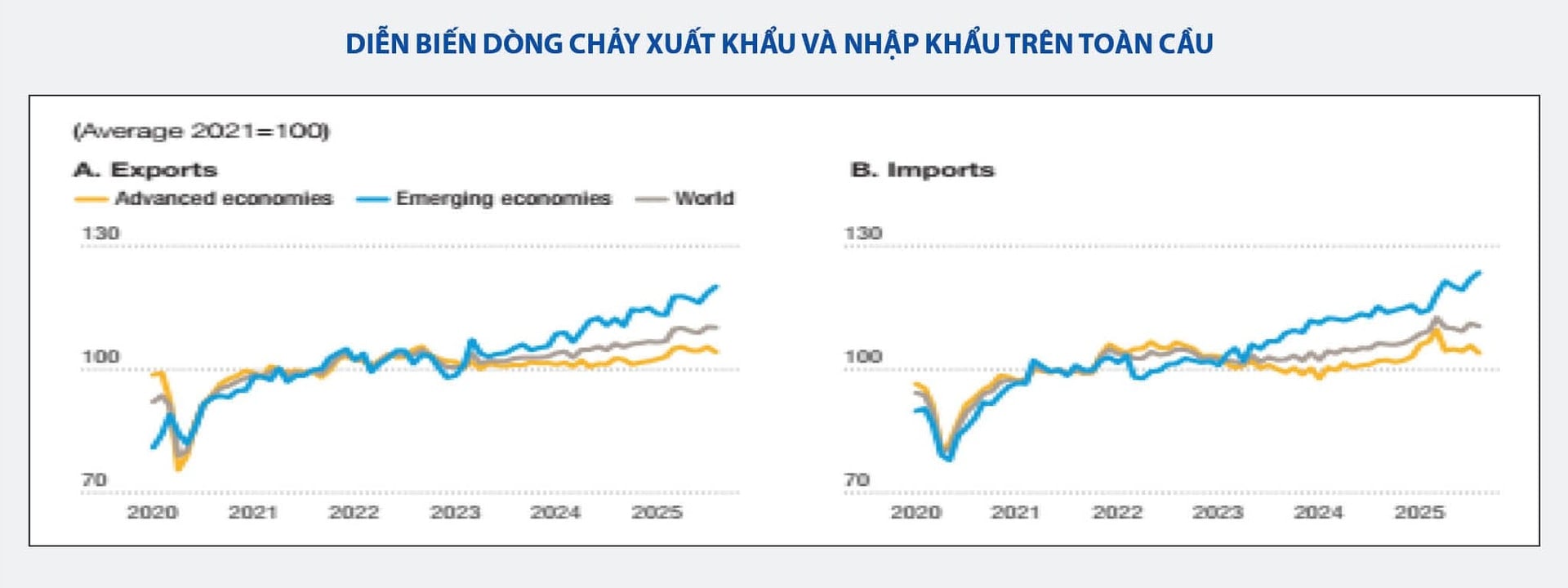

Trái với những lo ngại hồi đầu năm khi Mỹ bắt đầu áp dụng các mức thuế quan đối ứng, thương mại toàn cầu vẫn ghi nhận một năm tăng trưởng mạnh mẽ, lần đầu vượt mốc 35.000 tỷ USD (theo thống kê của UNCTAD), tăng 7% so với năm 2024. Động lực chính đến từ tăng trưởng khối lượng giao dịch và thương mại dịch vụ, cùng xu hướng đa dạng hóa chuỗi cung ứng và liên minh thương mại mới. Khu vực Đông Á dẫn đầu tăng trưởng xuất khẩu, với mức tăng 9%, trong khi thương mại nội khối cũng tăng 10%. Châu Phi và thương mại Nam – Nam cũng ghi nhận đà phục hồi mạnh, cho thấy vai trò ngày càng lớn của các nền kinh tế mới nổi. Như vậy, xu hướng chuyển dịch thương mại sang các đối tác cùng quan điểm chính trị và đối tác địa lý gần đang tái định hình chuỗi thương mại toàn cầu.

Theo các tổ chức, tăng trưởng thương mại năm 2025 được thúc đẩy bởi 2 yếu tố chính. Thứ nhất, các quốc gia đẩy mạnh nhập khẩu trong 2 quý đầu năm nhằm tránh việc bị áp các loại thuế quan mới của Mỹ, từ đó thúc đẩy thương mại toàn cầu tăng trưởng mạnh trong nửa đầu năm. Thứ hai, thương mại hàng hóa “sử dụng AI” đóng góp hơn một nửa vào mức tăng trưởng thương mại của một số nền kinh tế G20 và châu Á trong nửa đầu năm 2025 và chiếm khoảng 15,5% tổng kim ngạch thương mại hàng hóa toàn cầu. Yếu tố AI được dự báo sẽ tiếp tục là một nhân tố quan trọng thúc đẩy tăng trưởng thương mại trong những năm tiếp theo.

Dòng vốn FDI toàn cầu suy giảm trong năm 2025

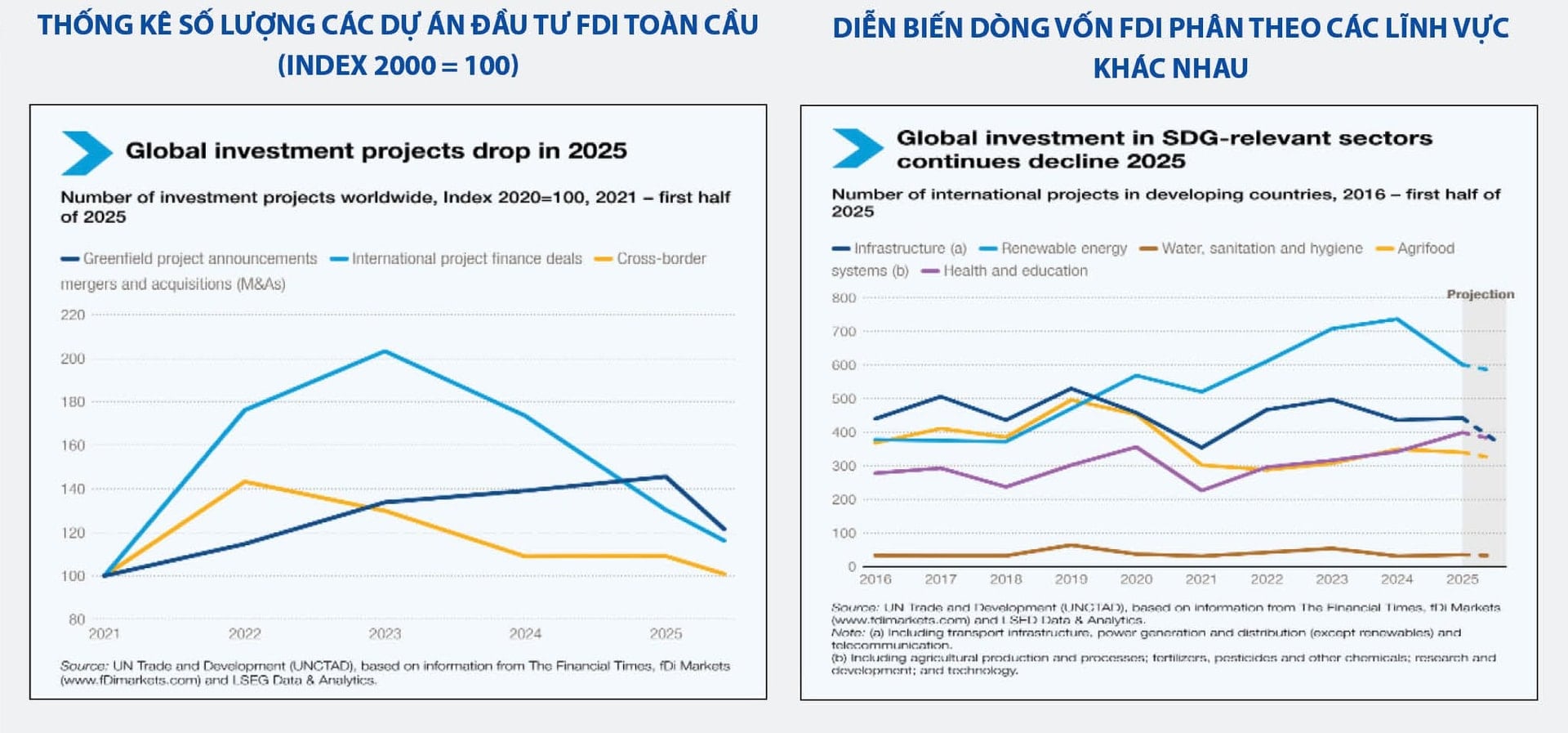

Theo báo cáo của UNCTAD, trong 6 tháng đầu năm 2025, số lượng các dự án FDI toàn cầu ghi nhận mức sụt giảm khoảng 3% so với cùng kỳ năm 2024. Các lĩnh vực chịu ảnh hưởng nặng nhất là cơ sở hạ tầng, sản xuất và các dự án dài hạn. Châu Âu là nơi ghi nhận mức đầu tư giảm mạnh nhất do lãi suất cao và suy yếu đầu tư nội khối, trong khi Bắc Mỹ duy trì mức FDI tương đối ổn định nhưng tăng trưởng thấp. Khu vực châu Á tiếp tục là điểm đến FDI lớn nhất thế giới, đặc biệt tại Ấn Độ, ASEAN và Trung Quốc. Tuy nhiên, nhiều nền kinh tế đang phát triển tại châu Á, bao gồm ASEAN, cũng chịu ảnh hưởng từ nhu cầu toàn cầu yếu và chi phí tài chính cao.

Ngoài dòng vốn FDI truyền thống, hoạt động mua bán và sáp nhập doanh nghiệp (M&A) xuyên biên giới giai đoạn 2024 – 2025 cũng giảm mạnh do ảnh hưởng của môi trường tài chính thắt chặt. Giá trị các thương vụ M&A toàn cầu giảm ở các ngành truyền thống nhưng vẫn diễn ra sôi động ở các phân khúc gắn với công nghệ số, AI, bán dẫn, dữ liệu và năng lượng tái tạo, nơi các tập đoàn đa quốc gia tiếp tục mở rộng năng lực công nghệ cốt lõi theo xu hướng chuyển đổi số và chuyển dịch năng lượng. Điều này phản ánh sự dịch chuyển vốn của các tập đoàn đa quốc gia sang các ngành có tiềm năng tăng trưởng dài hạn và phù hợp với xu hướng chuyển đổi số – chuyển dịch năng lượng toàn cầu.

Tổng nợ toàn cầu gia tăng

Trong báo cáo Giám sát nợ toàn cầu xuất bản tháng 9/2025, Viện Tài chính quốc tế (IIF) cho biết, tổng nợ toàn cầu đã đạt mức kỷ lục 337.700 tỷ USD tính đến cuối quý II/2025, tăng hơn 21.000 tỷ USD chỉ trong nửa đầu năm nay. Các quốc gia phát triển tiếp tục gánh mức nợ cao, trong khi nhiều nền kinh tế mới nổi cũng phải vay nợ để duy trì đầu tư cơ sở hạ tầng và kích thích tăng trưởng.

Như vậy, hiện tại tỷ lệ nợ trên GDP toàn cầu ở mức hơn 324%. Riêng các thị trường mới nổi, tỷ lệ này lên mức kỷ lục mới là 242,4%, với tổng nợ vượt 109.000 tỷ USD tính đến hết quý II/2025. Ngoài ra, IIF cảnh báo, trong thời gian còn lại của năm 2025, các thị trường mới nổi sẽ phải thanh toán khối nợ kỷ lục gần 3.200 tỷ USD từ trái phiếu và các khoản vay đến hạn.

Trong sự gia tăng của tổng nợ thì nợ công tăng mạnh cũng là một vấn đề đáng chú ý. Theo dự báo của IMF, năm 2025 tổng nợ công trên toàn cầu sẽ chạm ngưỡng 111.000 tỷ USD, tăng 8.300 tỷ USD so với năm 2024, đẩy tỷ lệ nợ công trên GDP của thế giới từ 92,4% năm 2024 lên 94,7% năm 2025. Trong đó, Mỹ chiếm tỷ lệ nợ công cao nhất khi đã vượt 38.000 tỷ USD, tương đương khoảng 125% GDP nước này và chiếm 34,5% tổng nợ công toàn cầu. Nhật Bản tiếp tục là nước có tỷ lệ nợ công trên GDP cao nhất, hiện ở mức 230% GDP và vẫn có khả năng gia tăng khi tân Thủ tướng Nhật Bản Sanae Takaichi đang đề xuất gói chi tiêu kích thích và trợ cấp trị giá khoảng 92,2 tỷ USD.

Triển vọng kinh tế thế giới năm 2026 và một số thách thức đặt ra

Hầu hết các tổ chức quốc tế đều đồng thuận trong việc đưa ra nhận định kinh tế thế giới sẽ gặp nhiều thách thức trong năm 2026. Theo đó, tăng trưởng kinh tế thế giới sẽ chậm lại và có sự phân hóa giữa các quốc gia. Các nước đang phát triển đối mặt nhiều khó khăn hơn. Mức tăng trưởng của kinh tế toàn cầu sẽ ở dưới mức 3%: UN, OECD dự báo GDP toàn cầu tăng trưởng ở mức khoảng 2,7-2,9%; WB đưa ra mức dự báo tăng trưởng thận trọng hơn khoảng 2,3 – 2,7%; UNDESA cũng chỉ đưa ra mức dự báo 2,5% trong khi đó IMF đưa ra mức dự báo lạc quan nhất với mức tăng trưởng khoảng 3%. Trái ngược với xu thế giảm tốc GDP toàn cầu, đặc biệt tại các nền kinh tế phát triển, khu vực Đông Nam Á được Ngân hàng Phát triển châu Á (ADB) dự báo sẽ tăng trưởng khoảng 4,5% năm 2026, thấp hơn mức trung bình của giai đoạn trước, nhưng vẫn cao hơn mức trung bình toàn cầu, nhờ nhu cầu nội địa duy trì ổn định và dòng vốn FDI vào các ngành công nghệ, năng lượng và cơ sở hạ tầng.

Về thương mại quốc tế, WTO dự báo khối lượng thương mại hàng hóa toàn cầu sẽ phục hồi với mức tăng khoảng 2,5% vào năm 2026, trong khi dịch vụ thương mại dự kiến tăng ổn định khoảng 4,1%. Sự phục hồi này diễn ra trong bối cảnh bảo hộ thương mại, gián đoạn chuỗi cung ứng và nhu cầu xuất khẩu không đồng đều giữa các khu vực, khiến tốc độ tăng trưởng thương mại vẫn chậm hơn so với trước đại dịch. Trong năm 2026, các nước cần theo dõi chặt chẽ những thay đổi trong chính sách thuế quan của chính quyền Trump vì đây có thể là chính sách chi phối toàn bộ nền thương mại toàn cầu.

OECD dự báo lạm phát trong các nền kinh tế G20 sẽ giảm từ 3,4% năm 2025 xuống 2,9% năm 2026, phản ánh sự ổn định tương đối của giá năng lượng và chính sách tiền tệ thận trọng của các quốc gia trong nhóm này. Tuy nhiên bức tranh lạm phát vẫn chưa khả quan tại một số nền kinh tế phát triển, đặc biệt ở Mỹ và châu Âu, do chi phí lao động cao và chuỗi cung ứng chưa hoàn toàn hồi phục.

Nếu giai đoạn 2024 - 2025 được xem là thời kỳ “tái cân bằng”, khi các nền kinh tế tập trung kiểm soát lạm phát trong bối cảnh chính sách tiền tệ thắt chặt kéo dài, thì năm 2026 sẽ là phép thử quan trọng đối với các động lực tăng trưởng mới. Khi khả năng kích thích từ phía cầu ngày càng bị giới hạn bởi nợ công và lạm phát tiềm ẩn, tăng trưởng trong trung hạn sẽ phụ thuộc nhiều hơn vào cải thiện năng suất, hiệu quả và các chuyển đổi mang tính cấu trúc từ phía cung. Ba động lực nổi bật đang được giới phân tích theo dõi sát sao là: tiến bộ công nghệ, đặc biệt là trí tuệ nhân tạo AI; tái cấu trúc chuỗi giá trị toàn cầu; và làn sóng đầu tư gắn với chuyển đổi năng lượng.

Tuy nhiên, trong ngắn hạn vẫn tồn tại một số rủi ro chính có thể làm giảm triển vọng tăng trưởng kinh tế thế giới.

Thứ nhất, chủ nghĩa bảo hộ thương mại và sự phân mảnh thương mại tiếp tục gia tăng, mở rộng sang phân mảnh địa kinh tế. Việc gia tăng hơn nữa các biện pháp bảo hộ thương mại, bao gồm các rào cản phi thuế quan và các thỏa thuận song phương phân biệt đối xử, có nguy cơ làm gián đoạn chuỗi cung ứng toàn cầu và đảo ngược những thành quả về tăng trưởng trong nhiều thập kỷ qua. Phân mảnh thương mại ngày càng gia tăng và sự chia rẽ giữa các nền kinh tế lớn sẽ làm giảm niềm tin kinh doanh, đầu tư, cũng như giảm hiệu quả sản xuất toàn cầu trong dài hạn. Không những thế, chủ nghĩa bảo hộ đã vượt ra ngoài phạm vi thuế quan, mở rộng sang kiểm soát đầu tư, hạn chế công nghệ và cạnh tranh trợ cấp. Quá trình này có nguy cơ làm đứt gãy các chuỗi lợi thế so sánh, đẩy chi phí sản xuất lên cao và cản trở sự lan tỏa của tri thức.

Thứ hai, tính bền vững của nợ công là thách thức không kém phần nghiêm trọng. Dù các ngân hàng trung ương lớn đã bắt đầu nới lỏng chính sách từ năm 2025, mặt bằng lãi suất toàn cầu nhiều khả năng vẫn duy trì ở mức cao trong thời gian dài. Điều này làm gia tăng chi phí tái cấp vốn, đặc biệt đối với các nền kinh tế có thâm hụt ngân sách lớn. Với các thị trường mới nổi dễ tổn thương, đồng USD mạnh và chi phí vay cao có thể làm trầm trọng thêm áp lực nợ, làm gia tăng nguy cơ bất ổn tài chính.

Thứ ba, sự phát triển của công nghệ và trí tuệ nhân tạo có thể bị thổi phồng quá mức, từ đó có thể tạo ra bong bóng tài chính. Sự bùng nổ đầu tư vào AI hiện nay là một động lực giúp gia tăng nhu cầu trên toàn thế giới, nhưng cũng tiềm ẩn rủi ro khi kỳ vọng lợi nhuận không cao như mong đợi. Kết quả đáng thất vọng về mức tăng năng suất của AI có thể dẫn đến việc điều chỉnh giá đột ngột của cổ phiếu công nghệ, tương tự như sự sụp đổ của bong bóng dot.com những năm 2000-2001.

Thứ tư, rủi ro thể chế và địa chính trị. Xung đột khu vực và những cú sốc liên quan đến khí hậu luôn tiềm ẩn nguy cơ khiến giá lương thực và nhiên liệu tăng mạnh trở lại, ảnh hưởng nặng nề đến các nền kinh tế kém phát triển trên thế giới. Việc cắt giảm đáng kể viện trợ phát triển quốc tế dự kiến sẽ ảnh hưởng đến các nước thu nhập thấp, dẫn đến tình trạng bất ổn xã hội gia tăng và áp lực di cư ngày càng lớn.

Tài liệu tham khảo:

- International Monetary Fund. (2025). World Economic Outlook Update, 10/2025.

- United Nations. (2025). World Economic Situation and Prospects 2025 September Update.

- World Bank. (2025). Global Economics Prospect.

- World Trade Organization (2025). Global Trade Outlook and Statistics.

- Các website: www.tradingeconomics.com; www.unctad.org; www.imf.org; www.wto.org; www.vneconomy.com; www.gso.gov.vn

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 2 năm 2026

Ths. Nguyễn Thị Minh Ngọc