Trái phiếu doanh nghiệp tiến sát đỉnh cũ, ngân hàng dẫn dắt chu kỳ phục hồi mới

28/01/2026 - 16:403 phút đọc

(Banker.vn) Thị trường trái phiếu doanh nghiệp đã tiệm cận vùng đỉnh lịch sử, trong khi tỷ lệ chậm trả giảm mạnh và hoạt động mua lại trước hạn gia tăng, cho thấy niềm tin thị trường đang dần được khôi phục.

Thị trường trái phiếu doanh nghiệp Việt Nam đang bước vào giai đoạn tái định hình với những tín hiệu phục hồi rõ nét về quy mô, chất lượng dòng vốn và kỷ luật tài chính của tổ chức phát hành.

margin: 15px auto;" />

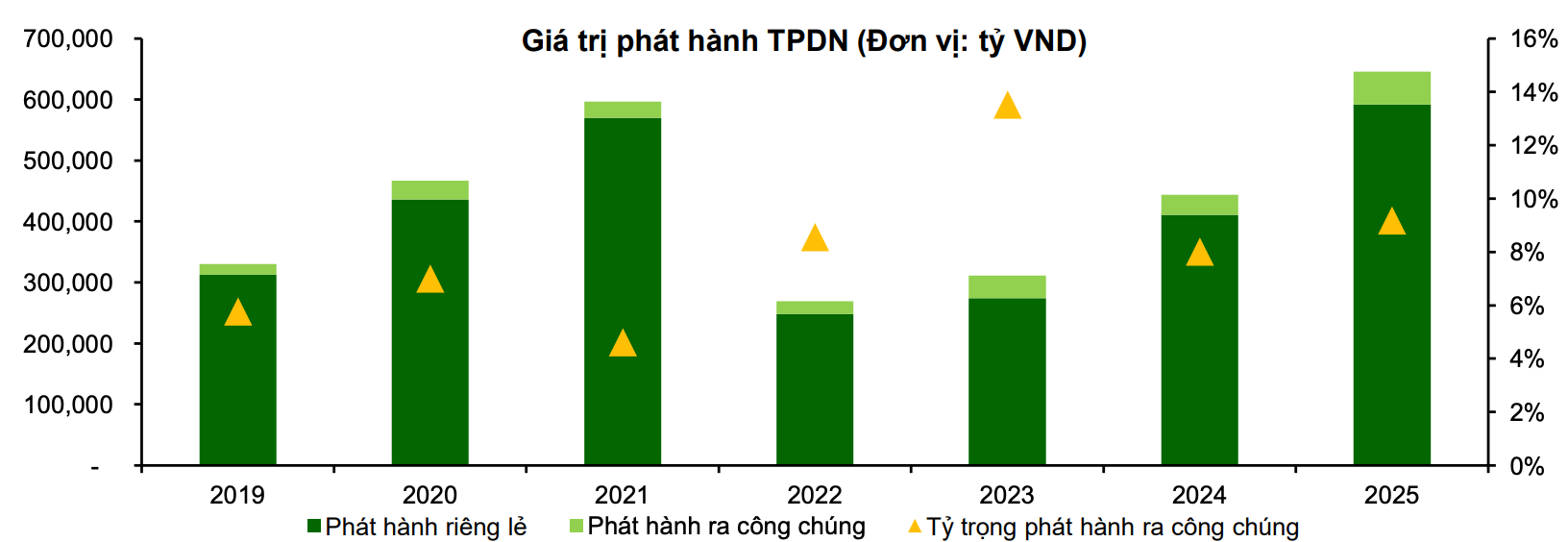

margin: 15px auto;" />Theo thống kê, trong năm 2025, thị trường ghi nhận 578 đợt phát hành trái phiếu doanh nghiệp với tổng giá trị đạt gần 646 nghìn tỷ đồng, tăng hơn 45% so với năm trước. Nguồn vốn huy động tập trung chủ yếu ở nhóm ngân hàng, với kỳ hạn phát hành phổ biến từ 3–5 năm, chiếm gần 44% tổng giá trị.

Song song với sự gia tăng quy mô phát hành, dư nợ trái phiếu doanh nghiệp toàn thị trường ước đạt hơn 1,32 triệu tỷ đồng, tiến sát mức cao nhất từng ghi nhận vào năm 2021.

Đáng chú ý, trong năm 2025, hoạt động mua lại trái phiếu trước hạn diễn ra sôi động hơn. Tổng giá trị mua lại ước đạt khoảng 314,5 nghìn tỷ đồng, tăng gần 44% so với cùng kỳ. Phần lớn các đợt mua lại tập trung ở nhóm ngân hàng, hướng tới các lô trái phiếu có thời gian đáo hạn còn lại từ 1–3 năm.

Cùng với đó, tình trạng chậm thanh toán gốc, lãi trái phiếu đã giảm đáng kể. Giá trị trái phiếu chậm trả trong năm 2025 giảm khoảng 22% so với năm trước, tỷ trọng trong tổng số trái phiếu có vấn đề cũng thu hẹp xuống còn khoảng 14%. Dù hiện tượng chậm trả vẫn tập trung chủ yếu ở nhóm bất động sản, nhưng phần lớn phát sinh từ các thương vụ gia hạn nợ trong quá trình tái cấu trúc, thay vì mất khả năng thanh toán hoàn toàn.

Bước sang năm 2026, nhóm ngân hàng được dự báo vẫn giữ vai trò chủ đạo về quy mô phát hành. Áp lực thanh khoản toàn hệ thống cùng yêu cầu tuân thủ các chỉ tiêu an toàn vốn khiến nhiều ngân hàng phải gia tăng huy động vốn trung – dài hạn thông qua thị trường trái phiếu, đặc biệt là các kỳ hạn dài nhằm cân đối nguồn vốn.

Ở lĩnh vực bất động sản, triển vọng năm 2026 được đánh giá khả quan hơn khi nguồn cung dự kiến cải thiện, dòng tiền từ hoạt động mở bán được khôi phục và một số doanh nghiệp có năng lực tài chính tốt dần lấy lại tín nhiệm. Tuy nhiên, thị trường trái phiếu bất động sản tiếp tục phân hóa mạnh, với sự khác biệt rõ rệt giữa các doanh nghiệp có pháp lý dự án đầy đủ và những đơn vị còn vướng mắc kéo dài.

Ngoài ra, các doanh nghiệp xây dựng và đầu tư công cũng được kỳ vọng gia tăng phát hành trái phiếu. Đặc thù các dự án có vòng đời dài khiến trái phiếu trở thành công cụ phù hợp hơn so với tín dụng ngân hàng ngắn hạn, giúp doanh nghiệp chủ động hơn trong quản trị dòng tiền.

Trong bối cảnh kinh tế bước vào giai đoạn tăng trưởng mới, thị trường trái phiếu doanh nghiệp đang từng bước phục hồi niềm tin và hoàn thiện cơ chế vận hành.

Giai đoạn 2026–2027 được đánh giá là bước đệm quan trọng, tạo nền móng cho một chu kỳ tăng trưởng bền vững hơn trong những năm tiếp theo.