Tín hiệu tích cực từ các tổ chức tín dụng trong những tháng cuối năm

12/12/2025 - 14:514 phút đọc

(Banker.vn) Những tháng cuối năm 2025 ghi nhận nhiều chuyển biến tích cực trong bức tranh lợi nhuận của ngành tài chính – ngân hàng Việt Nam. Dữ liệu cập nhật đến tháng 9 và 10 cho thấy mức độ hồi phục rõ rệt, đặc biệt ở nhóm ngân hàng thương mại và một số công ty tài chính có chiến lược tăng trưởng bền vững.

Các xu hướng nổi bật của thị trường tài chính

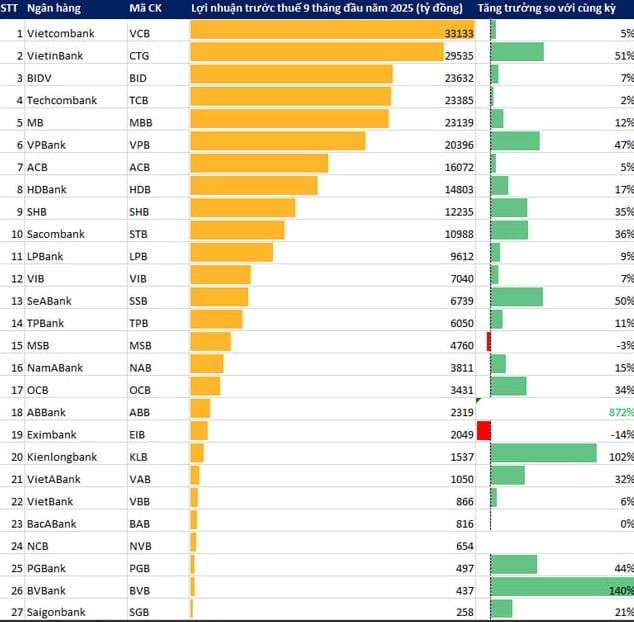

Theo thống kê, 28 ngân hàng đã công bố báo cáo tài chính và ghi nhận lợi nhuận trước thuế lũy kế 9 tháng đầu năm tăng trưởng tích cực. Không chỉ nhóm ngân hàng dẫn đầu, nhiều ngân hàng tầm trung và nhỏ cũng cho thấy tăng trưởng dư nợ tín dụng, phát triển mạnh mảng cho vay cá nhân và doanh nghiệp vừa và nhỏ (SME).

Diễn biến này phản ánh xu hướng rõ ràng: tín dụng bán lẻ và SME tiếp tục là một trong những động lực chính của tăng trưởng lợi nhuận, đóng góp phần lớn vào thu nhập lãi thuần. Trong bối cảnh nhu cầu vay tiêu dùng và vay kinh doanh quy mô nhỏ gia tăng, các tổ chức tín dụng – bao gồm cả công ty tài chính – đều có dư địa mở rộng nếu quản trị rủi ro tốt và tối ưu hiệu suất.

margin: 15px auto;" />

margin: 15px auto;" />Cùng với đó, các tổ chức tín dụng tiếp tục đẩy mạnh chiến lược đa dạng hóa nguồn thu. Thu nhập ngoài lãi – như phí dịch vụ, bancassurance, dịch vụ ngân hàng số, thu hồi nợ – tăng tỷ trọng, giúp ổn định lợi nhuận trong bối cảnh chi phí vốn còn biến động. Với các công ty tài chính chịu áp lực chi phí huy động, việc mở rộng nguồn thu phụ trợ được xem là yếu tố cần thiết để củng cố biên lợi nhuận.

Một điểm nhấn khác là làn sóng tối ưu chi phí, chủ yếu thông qua đầu tư vào nền tảng số. Các ngân hàng đang gia tăng đầu tư vào cho vay số, eKYC, tự động hóa quy trình và phân tích dữ liệu, nhằm giảm chi phí vận hành và nâng cao hiệu suất phục vụ. Các khoản đầu tư này được kỳ vọng tạo lợi thế cạnh tranh dài hạn, đặc biệt trong phân khúc bán lẻ và ngân hàng số.

Công ty tài chính có điểm sáng song vẫn còn áp lực

Bên cạnh nhóm ngân hàng thương mại, các công ty tài chính cũng giữ vai trò quan trọng trong thị trường tín dụng tiêu dùng. Tuy nhiên, nhóm này chịu áp lực lớn hơn về chi phí vốn, chi phí vận hành, rủi ro tín dụng và yêu cầu kiểm soát nợ xấu.

Không phải công ty tài chính nào cũng duy trì được tăng trưởng lợi nhuận trong bối cảnh chi phí vốn cao và quy định ngày càng chặt chẽ. Sức ép cân bằng giữa tăng trưởng tín dụng và kiểm soát rủi ro buộc nhiều đơn vị phải cơ cấu lại mô hình kinh doanh, chú trọng tối ưu vận hành và nâng cao hiệu quả số hóa.

Trong bối cảnh này, Công ty Tài chính Tổng hợp Cổ phần Điện lực (EVF) trở thành một điểm sáng trong khối các công ty tài chính. Kết thúc quý III/2025, EVF đã hoàn thành khoảng 90% kế hoạch lợi nhuận năm. Trước đó, tại Đại hội đồng cổ đông thường niên, EVF đặt mục tiêu kinh doanh năm 2025 đầy tham vọng và cao hơn đáng kể so với các năm trước.

Sự tăng trưởng của EVF đến từ việc tận dụng tốt xu hướng chung của thị trường: mở rộng tín dụng tiêu dùng và SME, phát triển tệp khách hàng mới, đồng thời kiểm soát chặt nợ xấu và giữ biên lãi ròng (NIM) ở mức ổn định. Công ty cũng đẩy mạnh tối ưu hóa chi phí, cải thiện hiệu suất vận hành và tăng cường ứng dụng công nghệ trong thẩm định tín dụng, quản lý danh mục và thu hồi nợ.

Nhờ đó, EVF không chỉ vượt qua những áp lực vốn là thách thức của ngành mà còn xây dựng nền tảng tăng trưởng mang tính dài hạn. Đây là minh chứng cho thấy: khi có chiến lược đúng đắn, công ty tài chính hoàn toàn có khả năng bứt phá, đóng góp tích cực vào bức tranh toàn ngành.

Dữ liệu từ tháng 9&10/2025 cho thấy triển vọng ngành tài chính – ngân hàng đang được cải thiện đáng kể. Tín dụng bán lẻ và SME, đa dạng hóa thu nhập ngoài lãi và đầu tư số hóa tiếp tục là trụ cột tăng trưởng của các ngân hàng và công ty tài chính.

Trong bối cảnh đó, EVF là một ví dụ của sự thích ứng linh hoạt và quản trị hiệu quả, thể hiện sức bật của khối công ty tài chính – một mảng ngày càng giữ vai trò quan trọng trong thị trường tài chính Việt Nam.

Thanh Thủy