Phân tích cơ bản trong đầu tư chứng khoán

Phân tích cơ bản đóng vai trò như chiếc la bàn định hướng quyết định đầu tư dựa trên nội tại của doanh nghiệp.

Phân tích cơ bản là phương pháp tiếp cận dựa trên dữ liệu nhằm xác định giá trị nội tại của doanh nghiệp thông qua việc đánh giá các yếu tố nền tảng như môi trường kinh tế, triển vọng ngành và hiệu quả hoạt động. Khác với cách đầu tư theo tâm lý thị trường, phương pháp này đi tìm câu trả lời cho câu hỏi "Liệu giá cổ phiếu đang phản ánh đúng giá trị thực hay tồn tại sai lệch?". Với nhà đầu tư dài hạn, việc hiểu chất lượng tăng trưởng và khả năng tạo dòng tiền giúp loại bỏ các nhiễu động ngắn hạn, từ đó đưa ra quyết định mang tính chiến lược và bền vững hơn.

Phân tích vĩ mô

Môi trường vĩ mô là yếu tố chi phối toàn bộ hoạt động kinh tế và tác động trực tiếp đến lợi nhuận của doanh nghiệp. Chẳng hạn biến động lãi suất sẽ tác động trực tiếp đến chi phí vốn. Khi lãi suất giảm, chi phí vay vốn thấp hơn, hoạt động đầu tư mở rộng, đồng thời kỳ vọng sinh lời của nhà đầu tư cũng tăng lên đáng kể. Ngược lại, môi trường lãi suất cao có xu hướng làm tăng áp lực lên biên lợi nhuận của doanh nghiệp.

Lạm phát và tỷ giá cũng là những biến số quan trọng. Lạm phát kéo dài có thể làm suy giảm sức mua và thu hẹp biên lợi nhuận nếu doanh nghiệp khó chuyển phần chi phí tăng thêm sang khách hàng. Trong khi đó, biến động tỷ giá đặc biệt ảnh hưởng đến các doanh nghiệp nhập khẩu nguyên vật liệu hoặc vay nhiều ngoại tệ. Mỗi thay đổi chính sách tài khóa, thuế hay gói hỗ trợ kinh tế đều có tác động lan tỏa đến từng ngành. Bản chất của phân tích vĩ mô không phải là đọc chỉ số một cách rời rạc, mà là hiểu được mối liên hệ giữa các biến số kinh tế.

Phân tích ngành

Các yếu tố như quy mô thị trường, tốc độ tăng trưởng, mức độ cạnh tranh và rào cản gia nhập là thước đo đánh giá mức hấp dẫn của ngành. Một ngành có tốc độ tăng trưởng tốt nhưng rào cản thấp thường dễ xuất hiện nhiều đối thủ mới, khiến lợi nhuận bị phân mảnh. Ngược lại, các ngành có hàm lượng công nghệ cao hoặc đòi hỏi vốn lớn thường duy trì được biên lợi nhuận ổn định hơn.

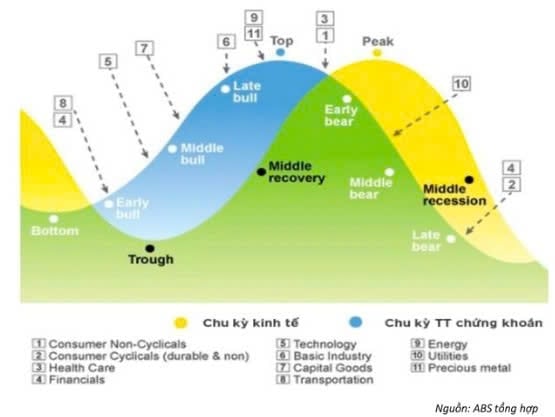

Yếu tố chu kỳ là một biến số không thể bỏ qua. Một số ngành phụ thuộc mạnh vào chu kỳ đầu tư công, trong khi các ngành liên quan đến tiêu dùng thiết yếu lại ít biến động hơn. Việc xác định doanh nghiệp đang đứng ở đâu trong chu kỳ, cũng như đánh giá vị thế cạnh tranh của doanh nghiệp trong ngành, là bước quan trọng để dự báo khả năng tăng trưởng. Bên cạnh đó, các thay đổi mang tính cấu trúc như chuyển đổi công nghệ, thay đổi hành vi tiêu dùng hay siết chặt quy chuẩn pháp lý có thể tạo ra bước ngoặt trong triển vọng dài hạn của ngành.

Phân tích doanh nghiệp

Đây là phần trọng tâm của phân tích cơ bản, nơi mọi dữ liệu được hệ thống hóa thành bức tranh toàn diện về sức khỏe của doanh nghiệp. Người phân tích cần hiểu rõ mô hình kinh doanh, nguồn doanh thu, mức độ ổn định của từng mảng kinh doanh và động lực tăng trưởng trong tương lai. Lợi thế cạnh tranh như chi phí, thương hiệu hay công nghệ phải được kiểm chứng bằng các chỉ số như thị phần, biên lợi nhuận hay hiệu quả vận hành, thay vì dựa trên mô tả chủ quan của doanh nghiệp.

Cấu trúc tài chính cũng đóng vai trò quan trọng. Đòn bẩy cao có thể giúp doanh nghiệp tăng tốc phát triển trong giai đoạn thuận lợi nhưng cũng khiến rủi ro tăng mạnh khi chu kỳ đảo chiều. Các chỉ số thể hiện khả năng sinh lời như ROA, ROE và ROIC chỉ thực sự có ý nghĩa khi liên kết với phân tích dòng tiền, cơ cấu chi phí và chất lượng lợi nhuận. Một doanh nghiệp có lợi nhuận cao nhưng dòng tiền yếu hoặc phụ thuộc quá lớn vào các khoản thu bất thường sẽ tiềm ẩn rủi ro trong dài hạn. Bên cạnh đó, khả năng quản trị, minh bạch thông tin và chiến lược phát triển là yếu tố giúp đánh giá mức độ bền vững của tăng trưởng.

Định giá cổ phiếu

Định giá là bước chuyển các đánh giá định tính thành con số cụ thể. Phương pháp chiết khấu dòng tiền (DCF) là công cụ cho phép lượng hóa giá trị dựa trên khả năng tạo dòng tiền trong tương lai. Phương pháp này phản ánh nguyên lý cốt lõi rằng giá trị của doanh nghiệp gắn liền với dòng tiền có thể tạo ra cho cổ đông. Tuy nhiên, DCF lại rất nhạy cảm với giả định về tốc độ tăng trưởng và chi phí vốn, nên cần được kết hợp với các kịch bản nhằm xác định phạm vi hợp lý của giá trị doanh nghiệp.

Phương pháp định giá tương đối thông qua các chỉ số như Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E, P/B hay EV/EBITDA mang lại góc nhìn so sánh với doanh nghiệp cùng ngành. Tuy nhiên, giá trị tham chiếu chỉ đáng tin khi doanh nghiệp có quy mô, tốc độ tăng trưởng và chất lượng lợi nhuận tương đương. Một quyết định đầu tư thận trọng luôn cần biên an toàn để bù đắp cho sai số trong dự phóng và biến động thị trường.

Một số lưu ý trong quá trình phân tích

Phân tích cơ bản tồn tại một số hạn chế. Lí do là bởi dữ liệu quá khứ đôi khi không phản ánh được trọn vẹn tương lai. Các sự kiện bất thường, thay đổi chính sách và cú sốc kinh tế có thể khiến dự báo sai lệch đáng kể. Để giảm rủi ro, nhà đầu tư cần đánh giá độ tin cậy của số liệu, kiểm tra sự nhất quán giữa nhiều nguồn và thực hiện phân tích độ nhạy đối với các biến số giả định. Kết hợp phân tích cơ bản với quản trị rủi ro và quan sát diễn biến kỹ thuật sẽ giúp hoàn thiện góc nhìn và tăng tính chủ động trong quyết định đầu tư.