Cụ thể, trong danh sách 46 doanh nghiệp được SSI Research theo dõi, nhiều cổ phiếu được dự báo tăng trưởng lợi nhuận mạnh mẽ trong quý 3/2024 bao gồm: ACB, BCM, CTG, DGW, DPR, FPT, GVR, HAH, KBC, POW, STB, STK, SZC, VPB….Ở chiều ngược lại nhiều doanh nghiệp có lợi nhuận tăng trưởng âm trong quý này, điển hình như KDH, BSR, DRC, HSG, NLG, OCB, PLX, PNJ, VIB,...

Tại nhóm ngân hàng, SSI Research dự phóng, VPB sẽ là “ngôi sao” tăng trưởng lợi nhuận. Cụ thể, NIM của VPB có thể giảm nhẹ so với quý trước, trong khi tỷ lệ NHNN.">nợ xấu sẽ vẫn tăng so với Q2/2024. Tuy nhiên, do lợi nhuận trước thuế Q3/2023 thấp nên tăng trưởng lợi nhuận trước thuế Q3/2024 dự kiến đạt khoảng 44% đến 50,8% svck, tương đương 4,5 đến 4,7 nghìn tỷ đồng. Theo sau đó là những cái tên quen thuộc như ACB, MBB, TPB, VCB,…

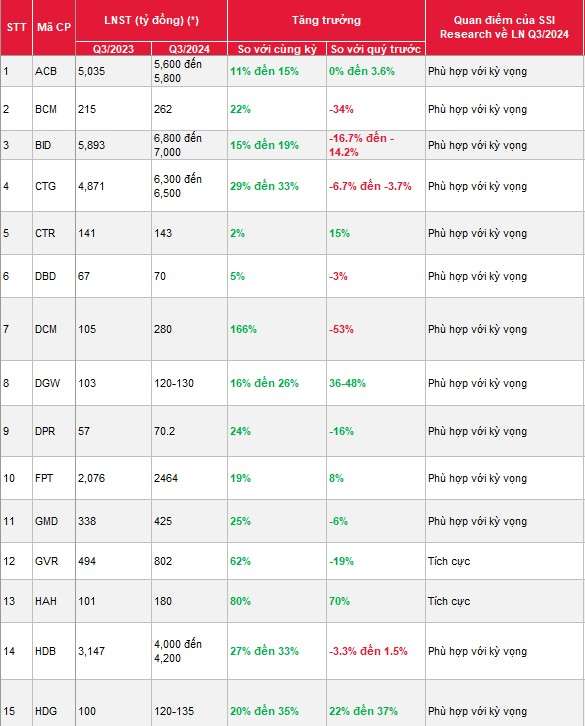

Trong khi đó, VIB đang chịu áp lực trích lập dự phòng và NIM tiếp tục thu hẹp khiến lợi nhuận trước thuế Q3/2024 chỉ đạt 1,9-2,1 nghìn tỷ đồng, tương đương mức giảm -29% đến -21,7% svck.

margin:0px;" title="SSI ước tính KQKD quý 3/2024 của 46 doanh nghiệp “hot”, một số mã tăng bằng lần"> margin:0px;" title="SSI ước tính KQKD quý 3/2024 của 46 doanh nghiệp “hot”, một số mã tăng bằng lần"> |

|

|

Tại nhóm bán lẻ, Masan (MSN) trở thành tâm điểm, lợi nhuận có thể bật tăng tới 1250% (đạt 650 tỷ đồng) trong Q3/2024 so với mức lợi nhuận khiêm tốn cùng kỳ năm ngoái. Cụ thể, MCH và TCB là 2 nguồn đóng góp lợi nhuận chính và ổn định, trong khi Q3 năm nay khả năng WCM lần đầu tiên báo lãi nhẹ, và MHT giảm lỗ. Đây là các yếu tố đóng góp vào tăng trưởng lợi nhuận của tập đoàn. Ngoài ra, chi phí lãi vay giảm svck cũng hỗ trợ cho tăng trưởng.

Bên cạnh đó, Digiworld (DGW) cũng có mức tăng trưởng lợi nhuận khá (tăng 16%-26% svck), ước tính lợi nhuận sau thuế Q3/2024 đạt khoảng 120 đến 130 tỷ đồng, nhờ sự phục hồi của danh mục sản phẩm điện thoại di động và thiết bị văn phòng.

Ở chiều ngược lại, PNJ, PLX đang cho thấy phong độ giảm sút trong Q3/2024 khi giảm lần lượt 62% svck và 22%-25% svck

Với nhóm Bất động sản khu công nghiệp, SZC trở thành điểm sáng với mức tăng trưởng ấn tượng với con số 159% svck và 39% so với quý liền trước nhờ hợp đồng cho thuê đất 18 ha của Tripod, với giá thuê 90 USD/m2/chu kỳ thuê. Biên lợi nhuận gộp tăng 8% lên 67% nhờ giá thuê tăng trong Q3/2024.

Theo sau là 2 ông lớn KCN miền Bắc là KBC và BCM, với mức tăng trưởng lần lượt 120-150% và 20% svck.

Với nhóm thép, “anh cả” Hòa Phát (HPG) được dự phóng lợi nhuận 2400 tỷ đồng trong Q3/2024, tăng 20% svck nhờ tổng sản lượng tiêu thụ thép xây dựng, HRC và phôi thép tăng gần 20%, trong khi chi phí nguyên liệu đầu vào giảm có thể giúp bù đắp một phần giá thép giảm.

Trong khi đó, Hoa Sen (HSG) đi xuống rõ rệt trong quý này khi giảm 84% svck do giá thép giảm và ảnh hưởng của tỷ giá.

Với ngành Bất động sản, 2 cổ phiếu được SSI research theo dõi là KDH và NLG đều có một kỳ kinh doanh kém sắc khi giảm lần lượt 50%-55% và 30% svck. Trong đó, NLG dự kiến sẽ bàn giao các căn hộ tại dự án Akari City và ghi nhận doanh thu tại dự án Nam Long Central Lake, TP Cần Thơ, trong Q4/2024. Điều này cho thấy doanh thu và lợi nhuận trong Q3/2024 sẽ có phần hạn chế.

Đối với nhóm vận tải cảng biển, HAH tăng trưởng LNST mạnh mẽ 80% svck và 70% so với quý liền trước bởi một số yếu tố bao gồm việc bổ sung một tàu mới vào thị trường cho thuê vào tháng 7, giá cho thuê cao hơn ở mức 24.000 USD mỗi ngày, cũng như tăng khối lượng và cước vận chuyển trong thị trường nội địa và khu vực liên Á.

GMD cũng ghi nhận mức tăng trưởng khả quan với con số 425 tỷ đồng (tăng 25% svck) chủ yếu nhờ sản lượng qua càng tăng 20% svck và việc tái dự trữ hàng tồn kho diễn ra năm nay ở các ngành sản xuất và bán lẻ.

Tại nhóm cao su, GVR và DPR ghi nhận mức tăng trưởng khá tốt, tăng lần lượt 62% và 24% svck chủ yếu nhờ giá cao su tăng

Cùng nhóm ngành, DRC kém may mắn hơn khi LNST giảm nhẹ 9% svck và giảm 12% so với quý liền trước, đạt 85 tỷ đồng trong Q3/2024.

Hoài Nam

Hoài Nam