Rủi ro công nợ của Cao su Đà Nẵng (DRC): Áp lực dự phòng bào mòn lợi nhuận

24/01/2026 - 19:124 phút đọc

(Banker.vn) Áp lực trích lập dự phòng gia tăng từ các khoản phải thu khiến lợi nhuận Cao su Đà Nẵng suy giảm, dù doanh thu và biên lợi nhuận gộp cải thiện.

Báo cáo tài chính quý IV/2025 của Công ty CP Cao su Đà Nẵng (HoSE: DRC) cho thấy sự phân hóa rõ nét giữa diễn biến doanh thu, biên lợi nhuận và kết quả lợi nhuận ròng. Trong khi doanh thu và biên lợi nhuận gộp có dấu hiệu cải thiện, lợi nhuận sau thuế lại chịu áp lực lớn từ chi phí quản lý doanh nghiệp gia tăng, chủ yếu liên quan đến việc trích lập dự phòng các khoản phải thu.

margin: 15px auto;" />

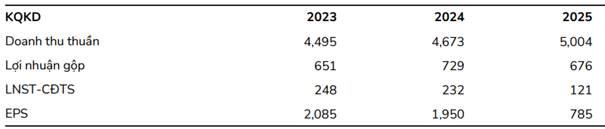

margin: 15px auto;" />Cụ thể, trong quý IV/2025, Cao su Đà Nẵng ghi nhận doanh thu thuần đạt 1.213 tỷ đồng, tăng 8% so với cùng kỳ năm trước nhưng giảm nhẹ 2% so với quý III. Nhờ giá nguyên liệu đầu vào giảm, biên lợi nhuận gộp trong kỳ đạt 18,6%, tăng 5,9 điểm phần trăm so với cùng kỳ và cao hơn đáng kể so với mức bình quân ba quý đầu năm.

Tuy nhiên, lợi nhuận sau thuế cổ đông công ty mẹ trong quý IV chỉ đạt 40 tỷ đồng, giảm 33% so với cùng kỳ và gần như đi ngang so với quý trước. Nguyên nhân chính khiến lợi nhuận suy giảm đến từ sự gia tăng rõ rệt của chi phí quản lý doanh nghiệp. Theo báo cáo, chi phí quản lý doanh nghiệp trong quý IV/2025 ở mức 76 tỷ đồng, tăng 139% so với cùng kỳ và tăng 231% so với quý III.

Thuyết minh báo cáo tài chính cho thấy chi phí quản lý doanh nghiệp tăng mạnh chủ yếu do doanh nghiệp thực hiện trích lập dự phòng đối với các khoản phải thu khách hàng xuất khẩu. Riêng trong quý IV, giá trị trích lập dự phòng phát sinh xấp xỉ 60 tỷ đồng, tạo áp lực đáng kể lên kết quả lợi nhuận ghi nhận trong kỳ.

Lũy kế năm 2025, Cao su Đà Nẵng đạt doanh thu thuần 5.004 tỷ đồng, tăng 7% so với năm 2024. Trái ngược với diễn biến doanh thu, lợi nhuận sau thuế cổ đông công ty mẹ chỉ đạt 121 tỷ đồng, giảm 48% so với năm trước. Mức suy giảm này phản ánh tác động trực tiếp của chi phí dự phòng gia tăng trong bối cảnh doanh nghiệp mở rộng hoạt động xuất khẩu.

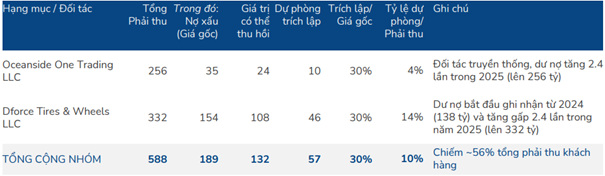

Theo số liệu tại thời điểm cuối năm 2025, tổng giá trị phải thu từ một nhóm khách hàng xuất khẩu tại thị trường Brazil đạt khoảng 588 tỷ đồng, tăng gấp 2,4 lần so với đầu năm và chiếm khoảng 56% tổng phải thu khách hàng của Cao su Đà Nẵng. Trong tổng dư nợ này, khoảng 189 tỷ đồng đã được phân loại là NHNN.">nợ xấu, tương ứng tỷ lệ hơn 32%.

Trong nhóm khách hàng tại thị trường Brazil của DRC, Oceanside One Trading LLC ghi nhận dư nợ phải thu khoảng 256 tỷ đồng tại thời điểm cuối năm 2025. Trong số này, khoảng 35 tỷ đồng đã được phân loại là nợ xấu, với giá trị dự phòng trích lập khoảng 10 tỷ đồng, tương ứng tỷ lệ 30% giá trị nợ xấu.

Ngoài ra, Dforce Tires & Wheels LLC (khách hàng bắt đầu phát sinh dư nợ từ năm 2024) ghi nhận dư nợ phải thu lên tới 332 tỷ đồng trong năm 2025. Khoảng 154 tỷ đồng trong số này đã được phân loại là nợ xấu, và doanh nghiệp đã thực hiện trích lập dự phòng khoảng 46 tỷ đồng, tương ứng tỷ lệ 30% giá trị nợ xấu.

Việc gia tăng tỷ trọng các khoản phải thu có rủi ro tại thị trường xuất khẩu đã khiến doanh nghiệp phải đẩy mạnh trích lập dự phòng trong quý IV/2025. Khoản chi phí này trực tiếp làm chi phí quản lý doanh nghiệp tăng mạnh, qua đó bào mòn lợi nhuận ghi nhận trong kỳ, dù doanh thu và biên lợi nhuận gộp có xu hướng cải thiện.

Hệ quả là biên lợi nhuận ròng của Cao su Đà Nẵng trong quý IV/2025 chỉ đạt khoảng 3,3%, thấp hơn 2 điểm phần trăm so với cùng kỳ năm trước. Lũy kế cả năm, biên lợi nhuận ròng giảm xuống mức 2,4%, so với 5,0% của năm 2024, phản ánh tác động của chi phí dự phòng liên quan đến các khoản phải thu xuất khẩu.

Bước sang năm 2026, theo đánh giá của Chứng khoán BSC, doanh thu và lợi nhuận của Cao su Đà Nẵng có thể cải thiện so với năm 2025 nhờ giá nguyên liệu đầu vào duy trì ở mức thấp hơn và sản lượng tiêu thụ nội địa tăng. Tuy nhiên, chi phí quản lý doanh nghiệp được dự báo tiếp tục ở mức cao, phản ánh quan điểm thận trọng đối với chất lượng các khoản phải thu và nhu cầu duy trì trích lập dự phòng công nợ.

Trong giai đoạn tới, diễn biến các khoản phải thu xuất khẩu tiếp tục là một trong những yếu tố ảnh hưởng tới kết quả lợi nhuận của Cao su Đà Nẵng, bên cạnh các yếu tố truyền thống như giá nguyên liệu và sản lượng tiêu thụ.