SHS thắng lớn năm 2025 nhờ danh mục tự doanh và cho vay ký quỹ

21/01/2026 - 15:404 phút đọc

(Banker.vn) Quý IV/2025 của CTCP Chứng khoán Sài Gòn – Hà Nội (mã chứng khoán SHS) cho thấy một năm kinh doanh thắng lợi về mặt con số với lợi nhuận vượt xa kế hoạch.

margin: 15px auto;" />

margin: 15px auto;" />Lợi nhuận về đích sớm, nhưng có dấu hiệu chững lại

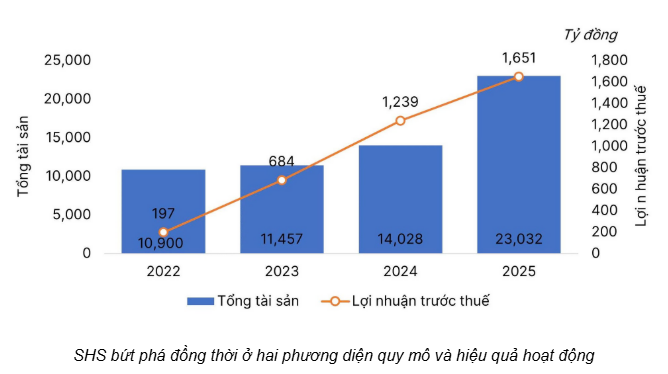

Kết thúc năm tài chính 2025, SHS ghi nhận lợi nhuận trước thuế đạt mức 1.650,6 tỷ đồng, tăng trưởng 33,6% so với năm 2024 và vượt 21% kế hoạch cả năm. Các chỉ số hiệu quả hoạt động như tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROAE) đạt 11,3% và tỷ suất lợi nhuận trên tổng tài sản bình quân (ROAA) đạt 7,3%, cho thấy hiệu quả sử dụng vốn đã được cải thiện.

Tuy nhiên, nếu riêng số liệu quý 4/2025, lợi nhuận trước thuế của công ty đạt 271,5 tỷ đồng giảm nhẹ 4% so với cùng kỳ năm ngoái. Với tổng lợi nhuận cả năm, đóng góp của quý cuối năm chỉ chiếm khoảng 16,4%. Điều này cho thấy tốc độ sinh lời trong quý 4 đã chậm lại đáng kể so với mức bình quân của ba quý đầu năm (trung bình khoảng 460 tỷ đồng/quý). Nguyên nhân chủ yếu đến từ sự phân hóa mạnh của thị trường chứng khoán trong những tháng cuối năm và áp lực cạnh tranh gay gắt, khiến biên lợi nhuận của các mảng kinh doanh cốt lõi bị thu hẹp.

Mặt khác, cơ cấu lợi nhuận của SHS trong năm 2025 tiếp tục khẳng định định hướng của một công ty chứng khoán thiên về đầu tư và cho vay hơn là thuần môi giới. Cụ thể, hoạt động tự doanh mang về lãi ròng 1.304,7 tỷ đồng, tăng 41% so với năm trước. Đây là mảng đóng góp lớn nhất vào cơ cấu lợi nhuận của SHS. Việc danh mục đầu tư tập trung vào các cổ phiếu đầu ngành có thanh khoản cao đã giúp công ty tận dụng tốt nhịp phục hồi của thị trường. Tuy nhiên, tỷ trọng lợi nhuận từ tự doanh quá lớn cũng đặt SHS trước rủi ro biến động trực tiếp theo "nhịp đập" của VN-Index.

Song song với tự doanh, mảng cho vay ký quỹ (margin) trở thành động lực tăng trưởng bền vững hơn. Tính đến ngày 31/12/2025, dư nợ cho vay margin của SHS đạt con số kỷ lục 9.097,7 tỷ đồng, tăng tới 117% so với cùng kỳ. Sự bùng nổ về quy mô cho vay đã giúp lợi nhuận gộp từ hoạt động này đạt 777,3 tỷ đồng, tăng 56,5% và đóng góp 37% vào tổng lợi nhuận gộp toàn công ty.

Mảng môi giới chứng khoán dù ghi nhận mức tăng trưởng doanh thu ấn tượng 51,5% lên 360 tỷ đồng, nhưng xét về giá trị tuyệt đối, con số này vẫn khá khiêm tốn so với hai trụ cột tự doanh và cho vay. Điều này phản ánh thực tế SHS vẫn đang trong quá trình cạnh tranh gay gắt để giành lại thị phần từ các đối thủ lớn khác.

Tài sản phình to nhờ đòn bẩy tài chính

Về quy mô tài sản, SHS đã có sự thay đổi đột biến trong năm 2025. Tính đến cuối năm, tổng tài sản đạt 23.031,8 tỷ đồng, tăng 64,2% so với thời điểm đầu năm.

Mức tăng trưởng tài sản này chủ yếu được tài trợ cho việc mở rộng danh mục đầu tư tự doanh và đặc biệt là hoạt động bơm vốn cho vay margin. Với tỷ lệ cho vay ký quỹ trên vốn chủ sở hữu đang ở mức 72%, SHS vẫn còn dư địa để tiếp tục mở rộng tín dụng trong tương lai. Tuy nhiên, việc tài sản tăng nhanh đi kèm với dư nợ cho vay tăng gấp đôi cũng đặt ra bài toán quản trị rủi ro thanh khoản và chất lượng tài sản, đặc biệt khi thị trường đảo chiều.

Trong khi đó, ở mảng Ngân hàng đầu tư (IB), SHS ghi nhận lợi nhuận gộp 26,1 tỷ đồng, tăng 28%. Dù quy mô còn nhỏ, nhưng sự hiện diện trong các thương vụ lớn như tư vấn niêm yết Kiên Long Bank hay phát hành riêng lẻ cho Taseco Land cho thấy nỗ lực đa dạng hóa nguồn thu của doanh nghiệp.

Bước sang năm 2026, với sự thay đổi ở vị trí thượng tầng khi ông Nguyễn Duy Linh đảm nhiệm chức Tổng Giám đốc, SHS được kỳ vọng sẽ có những chiến lược mới để tối ưu hóa khối tài sản hơn 23.000 tỷ đồng, cân bằng lại cơ cấu doanh thu và duy trì đà tăng trưởng trong bối cảnh thị trường chứng khoán được dự báo còn nhiều biến động.

Hữu Kiên