Tóm tắt: Bài viết tập trung phân tích thực trạng ổn định các cân đối lớn của nền kinh tế Việt Nam trong năm 2025. Các số liệu cho thấy kinh tế Việt Nam duy trì được tăng trưởng cao, lạm phát trong tầm kiểm soát, cán cân thương mại thặng dư, nợ công ở mức thấp, chính sách tiền tệ hỗ trợ tốt cho tăng trưởng kinh tế và hệ thống ngân hàng hoạt động ổn định. Tuy nhiên, những rủi ro mang tính cấu trúc như sự phụ thuộc lớn vào khu vực đầu tư trực tiếp nước ngoài (FDI) trong xuất khẩu, dư địa nới lỏng chính sách tiền tệ thu hẹp và áp lực từ môi trường kinh tế quốc tế vẫn hiện hữu. Bài viết rút ra các hàm ý quan trọng cho điều hành chính sách tiền tệ năm 2026 theo hướng linh hoạt nhưng thận trọng, ưu tiên kiểm soát lạm phát, ổn định tỉ giá và bảo đảm an toàn hệ thống tài chính, đồng thời hỗ trợ hợp lý cho mục tiêu tăng trưởng cao trong giai đoạn tới.

Từ khóa: Ổn định, chính sách tiền tệ, cân đối vĩ mô.

STABILIZING MAJOR MACROECONOMIC BALANCES

AND POLICY IMPLICATIONS FOR MONETARY POLICY IN 2026

Abstract: This article analyzes the current state of major macroeconomic balances in Vietnam in 2025. The data indicate that Vietnam’s economy has maintained a high growth rate, inflation has remained under control, the trade balance has recorded a surplus, monetary policy has effectively supported economic growth, and the banking system has operated in a stable manner. Nevertheless, structural risks persist, including a high dependence on foreign direct investment (FDI) in exports, a narrowing scope for further monetary easing, and mounting pressures from the international economic environment. The article draws important policy implications for the conduct of monetary policy in 2026 in a flexible yet prudent manner, prioritizing inflation control, exchange rate stability, and financial system safety, while providing appropriate support for the high growth objectives in the coming period.

Keywords: Stability, monetary policy, macroeconomic balances.

1. Giới thiệu

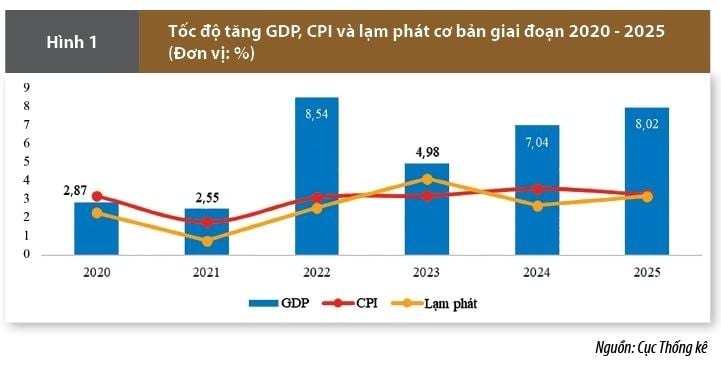

Ổn định các cân đối lớn của nền kinh tế là nền tảng để đảm bảo kinh tế vĩ mô phát triển bền vững. Năm 2025, kinh tế Việt Nam đối mặt với nhiều thách thức từ bên ngoài nhưng vẫn duy trì được tăng trưởng cao và các cân đối vĩ mô tương đối ổn định. Tốc độ tăng trưởng GDP cả năm 2025 đạt 8,02% - mức cao vượt dự báo của nhiều tổ chức quốc tế và cao hơn hẳn so với năm 2024, chỉ thấp hơn tốc độ tăng của năm 2022 trong giai đoạn 2011 - 2025. Lạm phát tuy có xu hướng nhích lên trong nửa đầu năm nhưng bình quân cả năm vẫn được kiểm soát ở mức 3,31%, thấp hơn trần mục tiêu 4,5% Quốc hội đã đề ra. Cán cân thương mại tiếp tục thặng dư đáng kể, trong bối cảnh xuất khẩu tăng mạnh còn nhập khẩu cũng phục hồi. Tỉ giá đồng Việt Nam so với đô la Mỹ tuy chịu áp lực trong năm nhưng nhìn chung ổn định trong biên độ quản lý. Thị trường tài chính - tiền tệ ổn định với tăng trưởng tín dụng cao hỗ trợ cho đà phục hồi kinh tế. Trong bối cảnh đó, việc phân tích diễn biến các cân đối lớn năm 2025 sẽ giúp rút ra các xu hướng chủ đạo và điểm nhấn của kinh tế Việt Nam. Quan trọng hơn, từ thực trạng này có thể đề xuất một số hàm ý chính sách tiền tệ cho năm 2026 - năm mà Việt Nam đặt mục tiêu tăng trưởng hai chữ số.

2. Các cân đối lớn của nền kinh tế trong năm 2025

2.1. Tăng trưởng, lạm phát và việc làm

Theo số liệu của Cục Thống kê, GDP quý IV/2025 tăng 8,46% so với cùng kỳ năm trước, GDP năm 2025 tăng trưởng khá với mức tăng 8,02% so với năm trước, chỉ thấp hơn tốc độ tăng của năm 2022 trong giai đoạn 2011 - 2025. Nhìn chung, nền kinh tế vẫn phụ thuộc chủ yếu vào công nghiệp chế biến, chế tạo và dịch vụ liên quan đến xuất khẩu, du lịch.

Song song với tăng trưởng cao, lạm phát năm 2025 được duy trì ở mức tương đối thấp. Tính chung cả năm 2025, CPI tăng 3,31% so với năm trước, đạt mục tiêu Quốc hội đề ra. Bình quân năm 2025, lạm phát cơ bản tăng 3,21% so với năm trước, thấp hơn mức tăng 3,31% của CPI bình quân chung, nguyên nhân chủ yếu do giá lương thực, thực phẩm, điện sinh hoạt, giá dịch vụ y tế, dịch vụ giáo dục là yếu tố tác động làm tăng CPI nhưng thuộc nhóm hàng được loại trừ trong danh mục tính lạm phát cơ bản. Lạm phát có dấu hiệu tăng tốc nhẹ vào giữa năm (CPI tháng 6/2025 tăng 3,6% so với cùng kỳ) do giá lương thực và chi phí nhà ở nhích lên, nhưng sau đó hạ nhiệt dần nhờ giá nhiên liệu ổn định và tác động giảm phát từ Trung Quốc. Nhìn chung, lạm phát năm 2025 nằm trong vùng kiểm soát, phản ánh chính sách tiền tệ nới lỏng vừa phải trong bối cảnh áp lực giá chưa lớn. (Hình 1)

|

Về tình hình việc làm, theo Cục Thống kê, tỉ lệ thất nghiệp trong độ tuổi lao động năm 2025 là 2,22%, giảm 0,02 điểm phần trăm so với năm trước, trong đó khu vực thành thị là 2,51%; khu vực nông thôn là 2,02%. Con số này là thấp hơn dự báo của Quỹ Tiền tệ Quốc tế (IMF) khi ước tính tỉ lệ thất nghiệp chỉ khoảng 2,3% năm 2025 và 2,5% năm 2026. Tính chung năm 2025, lao động có việc làm là 52,4 triệu người, tăng 578,3 nghìn người (tương ứng tăng 1,1%) so với năm trước. Nhìn chung, trong năm 2025, Việt Nam tiếp tục xu hướng gia tăng sử dụng, tuyển dụng lao động, giảm thiểu tình trạng thất nghiệp, thiếu việc làm.

2.2. Chính sách tiền tệ và hệ thống tài chính

Trong năm 2025, chính sách tiền tệ của Việt Nam được định hướng duy trì sự linh hoạt nhằm ưu tiên hỗ trợ mục tiêu tăng trưởng kinh tế trước những biến động phức tạp của môi trường quốc tế. Theo dự báo từ IMF, tăng trưởng cung tiền (M2) dự kiến đạt khoảng 12,5% vào năm 2025 và điều chỉnh về mức 11,5% trong năm 2026. Dư nợ tín dụng đối với nền kinh tế được kỳ vọng tăng trưởng ở mức 15% vào năm 2025 (IMF, 2025).

Tuy nhiên, diễn biến thực tế cho thấy sự bứt phá mạnh mẽ hơn so với dự báo. Tính đến ngày 25/12/2025, dư nợ tín dụng toàn nền kinh tế tăng 17,87% so với cuối năm 2024, vượt mục tiêu định hướng 16% của Ngân hàng Nhà nước (NHNN). Sự gia tăng nhanh này phản ánh nhu cầu vốn rất lớn từ các dự án trọng điểm và nỗ lực đẩy vốn vào sản xuất, kinh doanh trong giai đoạn nước rút. Việc duy trì tốc độ mở rộng tín dụng ở mức cao là nỗ lực tạo dư địa tài chính để các doanh nghiệp ứng phó với các cú sốc bên ngoài, đặc biệt là rủi ro từ chính sách thuế quan mới của Mỹ.

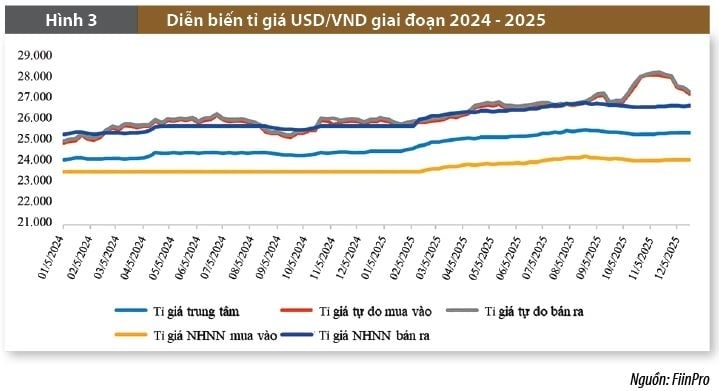

Năm 2025, mặt bằng Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động và cho vay giảm đáng kể so với giai đoạn 2022 - 2023. NHNN đã giảm mạnh lãi suất điều hành trong các đợt tháng 3 - 6/2023, đưa lãi suất tái cấp vốn về 4,5% và giữ mức này suốt giai đoạn 2024 - 2025. Chính sách nới lỏng tiền tệ này, kết hợp với lạm phát thấp, đã giúp hạ lãi suất cho vay bình quân khoảng 1,0 - 1,5 điểm phần trăm trong năm 2024 và duy trì ở mức hỗ trợ ổn định trong năm 2025. Tuy nhiên, áp lực lên mặt bằng lãi suất gia tăng đáng kể từ tháng 11 và 12/2025, khi nhu cầu vốn cho sản xuất, kinh doanh và tiêu dùng tăng mạnh, trong khi huy động vốn chỉ tăng 14,11%, chậm hơn đáng kể so với tín dụng. IMF cũng đưa ra khuyến cáo rằng dư địa nới lỏng chính sách tiền tệ hiện còn “hạn chế” do áp lực từ chênh lệch lãi suất quốc tế và rủi ro dòng vốn ra làm suy giảm dự trữ ngoại hối (IMF, 2025). Do đó, hệ thống ngân hàng cần củng cố hàng rào phòng thủ vốn (capital buffers) và quản trị rủi ro chặt chẽ đối với các danh mục nhạy cảm như bất động sản và Trái phiếu doanh nghiệp" data-glossary-english="Corporate Bond" data-glossary-def="Chứng khoán nợ do doanh nghiệp phát hành để huy động vốn.">trái phiếu doanh nghiệp để đảm bảo tính ổn định bền vững của hệ thống. (Hình 2, 3)

|

|

Đối với tỉ giá, từ khoảng giữa năm 2025, tỉ giá USD/VND bắt đầu có dấu hiệu đi ngang và ổn định hơn so với đà tăng mạnh của cuối năm 2024. Tỉ giá trung tâm tiếp tục duy trì đà tăng nhẹ nhưng ổn định quanh mức 25.000 VND/USD, tạo hành lang pháp lý cho các ngân hàng thương mại giao dịch. Sang quý III/2025, việc Mỹ áp thuế 20% lên một số mặt hàng Việt Nam từ tháng 8/2025 có lúc gây sức ép tâm lý lên thị trường ngoại hối. Tuy nhiên, NHNN đã can thiệp linh hoạt để ổn định thị trường ngoại tệ, sử dụng kết hợp công cụ thị trường mở (OMO) - bơm hút thanh khoản bằng nội tệ - để điều tiết chênh lệch lãi suất VND - USD, hỗ trợ ổn định tỉ giá trong biên độ cho phép mà không tiêu tốn quá nhiều dự trữ. Kết quả là, tỉ giá USD/VND cuối năm 2025 xoay quanh mức 25.800 - 26.100, chỉ tăng khoảng 3 - 4% so với đầu năm, một mức biến động tương đối thấp trong bối cảnh khu vực và thế giới biến động mạnh.

2.3. Thu, chi ngân sách và nợ công

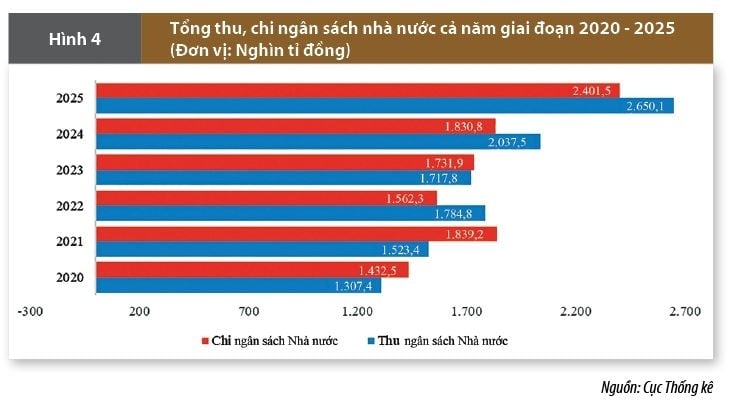

Trong năm 2025, tổng thu ngân sách nhà nước ước đạt 2.650,1 nghìn tỉ đồng, bằng 134,7% dự toán năm và tăng 29,7% so với năm trước. Đóng góp lớn cho tăng trưởng thu ngân sách có thể kể tới nguồn thu nội địa ghi nhận mức tăng mạnh, trong đó thu từ nhà, đất đạt 575,5 nghìn tỉ đồng, gần gấp đôi dự toán nhờ đẩy mạnh đấu giá và cho thuê đất. Đồng thời, thu từ cổ tức, lợi nhuận sau thuế, thu hồi vốn và chênh lệch thu chi của NHNN đạt 158,3 nghìn tỉ đồng, vượt 38% dự toán do phát sinh thêm các khoản cổ tức nộp ngân sách. Tổng chi ngân sách nhà nước lũy kế năm 2025 ước đạt 2.401,5 nghìn tỉ đồng, bằng 93,2% dự toán năm và tăng 31,2% so với năm trước. Xét trên bình diện cả năm, ngân sách nhà nước ở trạng thái thặng dư khoảng 248,6 nghìn tỉ đồng, qua đó góp phần củng cố nền tảng tài khóa cho giai đoạn tiếp theo.

|

Chính sách tài khóa trong năm 2025 vừa đảm bảo hỗ trợ tăng trưởng thông qua đầu tư công, vừa giữ vững kỷ luật ngân sách ở mức cho phép. Việt Nam đã có năm 2025 tương đối thuận lợi khi nợ công và nợ được Chính phủ bảo lãnh (PPG) ước ở mức khoảng 36% GDP, thấp hơn đáng kể so với trần 60% GDP do Quốc hội quy định. Theo phân tích của IMF và Ngân hàng Phát triển châu Á (ADB), mức nợ này tạo ra dư địa tài khóa đủ lớn để Chính phủ chủ động mở rộng chi tiêu, đặc biệt cho các dự án đầu tư hạ tầng then chốt như đường sắt cao tốc Bắc - Nam, hạ tầng năng lượng, đồng thời tăng cường các chương trình an sinh xã hội và hỗ trợ tái đào tạo lao động trong bối cảnh cơ cấu kinh tế đang chuyển dịch. Tuy nhiên, các tổ chức quốc tế cũng nhấn mạnh rằng, việc tận dụng dư địa tài khóa cần đi kèm với một khung tài khóa trung hạn chặt chẽ và kỷ luật, nhằm kiểm soát tốc độ gia tăng nợ công trong trường hợp đầu tư công được “đẩy ga” kéo dài, qua đó bảo đảm an toàn tài chính quốc gia và dư địa chính sách cho các giai đoạn bất định tiếp theo.

2.4. Cán cân thương mại và cán cân thanh toán tổng thể

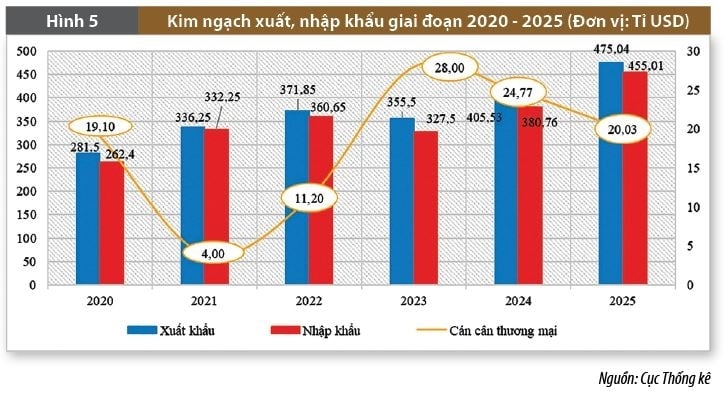

Trong năm 2025, kim ngạch xuất khẩu hàng hóa đạt 475,04 tỉ USD, tăng 17,0% so với năm trước. Trong đó, khu vực kinh tế trong nước đạt 107,95 tỉ USD, giảm 6,1%, chiếm 22,7% tổng kim ngạch xuất khẩu; khu vực FDI (kể cả dầu thô) đạt 367,09 tỉ USD, tăng 26,1%, chiếm 77,3%. Đặt trong bối cảnh dài hạn, sự gia tăng tỉ trọng xuất khẩu của khu vực doanh nghiệp FDI mang tính đột biến và đáng lo ngại. Nếu như năm 2000 khu vực này mới chiếm khoảng 47% tổng kim ngạch xuất khẩu; năm 2010 tăng lên 54,2% và duy trì tương đối ổn định ở mức 70 đến 72% trong giai đoạn 2015 đến 2024, thì đến năm 2025, tỉ trọng này đã tăng vượt trội lên 77,3%. Điều này đồng nghĩa với việc vai trò của khu vực doanh nghiệp trong nước trong hoạt động xuất khẩu tiếp tục thu hẹp rõ rệt, từ mức 53% năm 2000 xuống 28,3% năm 2024 và hiện chỉ còn 22,7%. Đây không phải là biến động mang tính chu kỳ hay nhất thời, mà phản ánh một xu hướng mang tính cấu trúc, cho thấy sự suy giảm tương đối về năng lực sản xuất và khả năng tham gia chuỗi giá trị xuất khẩu của khu vực doanh nghiệp trong nước so với khối FDI.

Năm 2025, kim ngạch nhập khẩu hàng hóa đạt 455,01 tỉ USD, tăng 19,4% so với năm trước, trong đó khu vực kinh tế trong nước đạt 137,38 tỉ USD, giảm 2,0%; khu vực có vốn đầu tư nước ngoài đạt 317,63 tỉ USD, tăng 31,9%. (Hình 5)

|

Tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 930,05 tỉ USD năm 2025, tăng 18,2% so với năm trước, trong đó xuất khẩu tăng 17,0%; nhập khẩu tăng 19,4%. Cán cân thương mại hàng hóa xuất siêu 20,03 tỉ USD, trong đó, khu vực kinh tế trong nước nhập siêu 29,43 tỉ USD; khu vực FDI (kể cả dầu thô) xuất siêu 49,46 tỉ USD. Tỉ lệ xuất khẩu/GDP ước tính đạt khoảng 87 - 88%, nhập khẩu/GDP khoảng 79% trong năm 2025, thể hiện mức độ mở cửa thương mại rất cao, đồng thời cũng là rủi ro nếu cầu bên ngoài suy giảm. (Hình 6)

Với việc hoạt động xuất nhập khẩu, mở cửa thương mại tăng trưởng tốt, vốn FDI thực hiện tại Việt Nam năm 2025 ước đạt 27,62 tỉ USD, tăng 9,0% so với năm trước. Tổng vốn đầu tư nước ngoài đăng ký vào Việt Nam tính đến ngày 31/12/2025 đạt 38,42 tỉ USD, tăng 0,5% so với năm trước. Theo IMF (2025), FDI ròng duy trì trên 4% GDP bình quân trong nhiều năm, có thể là một trong những trụ cột tăng trưởng kinh tế. Dự trữ ngoại hối dù được bổ sung từ nguồn FDI và thặng dư thương mại, nhưng vẫn chịu áp lực duy trì ở mức an toàn (khoảng 3 tháng nhập khẩu) do NHNN phải chủ động can thiệp để ổn định tỉ giá trước cú sốc thuế quan.

Nhờ thặng dư cán cân vãng lai và dòng vốn FDI ổn định, cán cân thanh toán tổng thể năm 2025 của Việt Nam tương đối khả quan. Nguồn vốn FDI giải ngân vào Việt Nam năm 2025 đạt gần 28 tỉ USD, tiếp tục tăng so với năm trước và phản ánh niềm tin của nhà đầu tư nước ngoài vào môi trường kinh doanh. Tuy nhiên, cán cân tài chính ghi nhận một số dòng vốn ra, đặc biệt là vốn đầu tư gián tiếp (dòng tiền rút ròng khỏi thị trường chứng khoán và trái phiếu) và xu hướng trả nợ nước ngoài ròng của khu vực doanh nghiệp. Mặc dù vậy, do thặng dư vãng lai lớn hơn thâm hụt tài chính, cán cân thanh toán tổng thể năm 2025 dự kiến vẫn giữ được trạng thái cân bằng.

3. Hàm ý đối với điều hành chính sách tiền tệ năm 2026

Kinh tế vĩ mô Việt Nam đến năm 2025 đã phục hồi mạnh mẽ và các cân đối lớn nhìn chung vững vàng hơn so với đầu thập kỷ. Dù vậy, một số vấn đề tồn tại như năng suất lao động tăng chậm, khu vực tư nhân trong nước còn yếu, hệ thống tài chính chưa phát triển sâu vẫn hiện hữu. Bối cảnh kinh tế năm 2026 được dự báo sẽ tiếp tục đối mặt với nhiều thách thức đan xen. Tăng trưởng toàn cầu theo dự báo của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) và IMF tiếp tục suy giảm so với năm 2025 do tác động của việc gia tăng các hàng rào thương mại và độ trễ của chính sách thắt chặt tiền tệ tại các nước phát triển.

Đối với Việt Nam, bên cạnh những thuận lợi như dư địa chính sách còn tương đối và nền tảng vĩ mô ổn định, nền kinh tế phải đối mặt với mục tiêu tăng trưởng rất cao (Chính phủ định hướng mức tăng trưởng 10% cho giai đoạn 2026 - 2030) trong bối cảnh các động lực tăng trưởng bên ngoài suy yếu. Điều này đặt ra yêu cầu đối với chính sách tiền tệ: Làm sao hỗ trợ tăng trưởng một cách hợp lý, đồng thời vẫn ổn định kinh tế vĩ mô, đặc biệt là kiểm soát lạm phát và bảo đảm an toàn hệ thống ngân hàng. Từ phân tích trên, một số hàm ý chính sách tiền tệ cho năm 2026 được đề xuất như sau:

Thứ nhất, duy trì mục tiêu lạm phát thận trọng và củng cố khung mục tiêu lạm phát. Chính phủ tiếp tục đặt mục tiêu lạm phát năm 2026 ở mức khoảng 4% (hoặc tối đa 4,5%) - tương tự các năm trước - coi đây là ngưỡng trần mà chính sách tiền tệ cần ưu tiên giữ vững. Mặc dù lạm phát hiện tại ở mức thấp, nguy cơ tăng trở lại vẫn không thể xem nhẹ, đặc biệt trong trường hợp kinh tế phục hồi nhanh hoặc giá cả thế giới tăng. Việc duy trì kỷ luật lạm phát sẽ góp phần ổn định kỳ vọng lạm phát của người dân, doanh nghiệp, qua đó củng cố niềm tin vào giá trị đồng nội tệ. Song song đó, NHNN cần tiếp tục hiện đại hóa khung khổ chính sách tiền tệ theo hướng tiếp cận lạm phát mục tiêu, bao gồm nâng cao tính độc lập trong vận hành chính sách, từng bước giản lược các công cụ hành chính và tăng cường vai trò của lãi suất như công cụ chính để điều tiết cầu tiền. Việc sớm xây dựng và công bố lộ trình chuyển dần sang cơ chế lạm phát mục tiêu linh hoạt sẽ giúp định hướng rõ hơn cho thị trường về ưu tiên chính sách của NHNN, từ đó neo giữ kỳ vọng lạm phát hiệu quả hơn trong bối cảnh có thể xuất hiện những cú sốc về giá cả.

Thứ hai, điều hành lãi suất chủ động, linh hoạt theo sát diễn biến lạm phát và tăng trưởng. Nếu tăng trưởng kinh tế có dấu hiệu giảm sâu dưới tiềm năng và lạm phát vẫn trong tầm kiểm soát, NHNN có thể xem xét duy trì mặt bằng lãi suất thấp để hỗ trợ hoạt động sản xuất, kinh doanh. Tuy nhiên, với kịch bản cơ sở là tăng trưởng cao và lạm phát có xu hướng nhích lên, chính sách tiền tệ nên chuyển dần sang trạng thái trung lập hoặc thận trọng. Ngược lại, nếu kinh tế gặp cú sốc bên ngoài khiến tăng trưởng chậm lại đáng kể, NHNN còn dư địa để giảm lãi suất hoặc bơm thanh khoản (vì lãi suất thực hiện vẫn dương và lạm phát còn tương đối thấp). Điều quan trọng là tính linh hoạt và kịp thời trong điều hành: NHNN cần bám sát diễn biến kinh tế vĩ mô để điều chỉnh lãi suất kịp thời, qua đó hỗ trợ ổn định chu kỳ kinh doanh.

Thứ ba, tiếp tục quản lý tỉ giá theo hướng linh hoạt, cân bằng ổn định các yếu tố bên ngoài và kiểm soát lạm phát. Năm 2026, VND có thể chịu tác động từ nhiều phía: USD có thể suy yếu nhẹ nếu Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất, nhưng đồng Nhân dân tệ của Trung Quốc biến động khó lường, cùng với đó là khả năng cán cân thương mại thu hẹp nếu xuất khẩu gặp khó khăn bởi hàng rào thuế quan của Mỹ. NHNN nên tiếp tục duy trì biên độ tỉ giá linh hoạt (hiện ±5%) và can thiệp ở mức tối thiểu cần thiết, cho phép tỉ giá phản ánh tương đối cung - cầu thị trường. Một mức mất giá nhẹ của VND (khoảng 2 - 3% mỗi năm) là chấp nhận được để hỗ trợ xuất khẩu và phản ánh chênh lệch lạm phát trong nước - quốc tế, tuy nhiên, tránh để tỉ giá biến động quá mức trong thời gian ngắn, vì có thể ảnh hưởng đến tâm lý thị trường và ổn định tài chính. NHNN cần sẵn sàng can thiệp bán ngoại tệ ở những thời điểm thị trường biến động thái quá, song ưu tiên sử dụng công cụ lãi suất và hút tiền qua OMO để ổn định tỉ giá gián tiếp như đã thực hiện trong giai đoạn 2024 - 2025. Mục tiêu là ổn định tỉ giá danh nghĩa trong biên độ định hướng, đồng thời từng bước tăng dự trữ ngoại hối khi điều kiện cho phép. Chính sách tỉ giá chủ động, linh hoạt như vậy sẽ giúp Việt Nam hấp thụ tốt hơn các cú sốc bên ngoài, cải thiện vị thế đối ngoại mà vẫn giữ được niềm tin vào đồng nội tệ.

Thứ tư, sử dụng hiệu quả công cụ OMO và tái cấp vốn để điều tiết thanh khoản, hỗ trợ nền kinh tế. Trong năm 2026, diễn biến dòng vốn có thể tiếp tục phức tạp: Nếu Fed cắt giảm lãi suất, dòng vốn quốc tế có thể quay lại các thị trường mới nổi, hỗ trợ thanh khoản nội tệ; ngược lại, nếu rủi ro bên ngoài tăng, dòng vốn có thể rút ra. NHNN cần theo dõi sát sao diễn biến thanh khoản của hệ thống ngân hàng và lãi suất liên ngân hàng để can thiệp kịp thời. Các công cụ OMO (như mua bán tín phiếu, OMO kỳ hạn 7 hoặc 14 ngày) nên được sử dụng thường xuyên, linh hoạt để giữ cho lãi suất thị trường liên ngân hàng dao động quanh mức mục tiêu, tránh những đợt thắt chặt hoặc nới lỏng quá mức. Đồng thời, hạn mức tái cấp vốn cho các ngân hàng có thể được NHNN điều chỉnh tăng nếu cần khuyến khích mở rộng tín dụng (trong trường hợp kinh tế giảm tốc) hoặc giảm khi muốn kiểm soát tổng phương tiện. Năm 2026 cũng là thời điểm thích hợp để NHNN tiến tới điều hành theo lãi suất mục tiêu cụ thể trên thị trường mở - một bước của khung lạm phát mục tiêu. Minh bạch hóa định hướng lãi suất ngắn hạn sẽ giúp các tổ chức tín dụng và thị trường tài chính dự báo tốt hơn và hành xử thống nhất với mục tiêu chính sách, qua đó tăng hiệu quả truyền dẫn chính sách tiền tệ.

Thứ năm, tiếp tục cải thiện chất lượng tín dụng. NHNN nên tiếp tục hướng dòng tín dụng vào sản xuất, kinh doanh, lĩnh vực ưu tiên, thông qua các tỉ lệ trọng số rủi ro cao hơn cho cho vay bất động sản, giám sát giới hạn dùng vốn ngắn hạn cho vay trung dài hạn, và các quy định phân loại nợ nghiêm ngặt. Mục tiêu là bảo đảm tăng trưởng tín dụng toàn hệ thống khoảng 15%/năm - đủ hỗ trợ tăng trưởng kinh tế nhưng không gây “bong bóng” tài sản hay lạm phát quá mức. Song song đó, đẩy mạnh chuyển đổi số trong hoạt động ngân hàng sẽ giúp giảm chi phí, nâng cao khả năng hấp thụ vốn của nền kinh tế, qua đó tăng hiệu quả của dòng tín dụng bơm ra.

Thứ sáu, ưu tiên hàng đầu cho ổn định hệ thống ngân hàng và phòng ngừa rủi ro tài chính. NHNN cần phối hợp chặt chẽ với Bộ Tài chính để đẩy nhanh quá trình tái cấu trúc các tổ chức tín dụng yếu kém. Các ngân hàng thuộc diện kiểm soát đặc biệt phải có phương án xử lý dứt điểm (sáp nhập, phá sản có kiểm soát nếu cần) nhằm tránh “nợ xấu kéo dài”. Bên cạnh đó, nợ xấu tiềm ẩn trong lĩnh vực bất động sản phải được đánh giá lại một cách trung thực sau thời gian cơ cấu nợ. NHNN nên yêu cầu các ngân hàng tăng trích lập dự phòng cho những khoản nợ đã được cơ cấu lại theo Thông tư số 02/2023/TT-NHNN ngày 23/4/2023 quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn ngay khi khách hàng có dấu hiệu suy giảm khả năng trả nợ, thay vì tiếp tục cơ cấu kéo dài. Việc áp dụng chuẩn mực Basel III và IFRS 9 về quản trị rủi ro và kế toán sẽ giúp minh bạch và đầy đủ hơn bức tranh sức khỏe các tổ chức tín dụng, từ đó có giải pháp kịp thời. Đồng thời, tăng vốn cho các ngân hàng thương mại, đặc biệt ngân hàng thương mại Nhà nước, là nhiệm vụ quan trọng để nâng cao sức chống chịu. Trên cơ sở chỉ đạo của Chính phủ, NHNN cần đẩy nhanh việc tăng vốn điều lệ cho các ngân hàng thương mại Nhà nước (qua chia cổ tức bằng cổ phiếu, giữ lại lợi nhuận) và khuyến khích ngân hàng cổ phần huy động thêm vốn từ cổ đông hiện hữu hoặc nhà đầu tư chiến lược. Một hệ số an toàn vốn (CAR) cao hơn sẽ tạo dư địa để hệ thống ngân hàng mở rộng tín dụng an toàn, hỗ trợ tăng trưởng kinh tế theo mục tiêu của Chính phủ.

4. Kết luận

Năm 2025, kinh tế Việt Nam đã đạt được những kết quả ấn tượng trong việc ổn định các cân đối lớn: Tăng trưởng GDP cao, thuộc nhóm dẫn đầu thế giới, lạm phát được giữ vững trong mục tiêu, cán cân thương mại và thanh toán thặng dư, tỉ giá ổn định, ngân sách và nợ công lành mạnh, hệ thống ngân hàng dần ổn định. So với giai đoạn ngay sau đại dịch Covid-19, có thể nói nền tảng vĩ mô hiện nay của Việt Nam vững vàng hơn, tạo dư địa để ứng phó với các cú sốc tương lai.

Năm 2026, NHNN cần kiên định mục tiêu ổn định kinh tế vĩ mô, kiểm soát lạm phát song song với hỗ trợ tăng trưởng hợp lý. Cụ thể, cần duy trì lạm phát phù hợp với yêu cầu tăng trưởng, đồng thời phối hợp nhịp nhàng giữa chính sách tiền tệ và chính sách tài khóa để hướng tới mục tiêu tăng trưởng thực chất, không chạy theo thành tích ngắn hạn mà đánh đổi ổn định dài hạn.

Việc nâng cao hiệu quả truyền dẫn chính sách thông qua hiện đại hóa khuôn khổ điều hành cần được đẩy nhanh, tạo nền móng cho điều hành vĩ mô chủ động trong tương lai. Đồng thời, NHNN phải chú trọng bảo đảm an toàn hệ thống ngân hàng, bởi chỉ khi hệ thống tài chính lành mạnh, vốn tín dụng mới có thể lưu thông hiệu quả để phục vụ nền kinh tế. Do đó, cần nâng cao năng lực giám sát rủi ro, tăng cường phòng ngừa nợ xấu và chủ động xây dựng các phương án ứng phó với những tình huống bất lợi. Thực tiễn những năm qua cho thấy tầm quan trọng của việc giữ vững các cân đối lớn của nền kinh tế. Nhờ duy trì lạm phát thấp, cân đối đối ngoại vững vàng, dư địa chính sách dồi dào mà Việt Nam vượt qua được giai đoạn khó khăn và sẵn sàng tăng tốc. Chính sách tiền tệ ổn định, chủ động, minh bạch và phối hợp tốt với các chính sách khác sẽ góp phần thực hiện thành công các mục tiêu phát triển kinh tế - xã hội năm 2026 và những năm tiếp theo.

Tài liệu tham khảo:

1. Arc Group (2025), Vietnam Economic Update Report Q3 2025.

2. Cục Thống kê (2025), Báo cáo tình hình kinh tế - xã hội quý III và 9 tháng năm 2025.

3. Cục Thống kê (2025), Báo cáo tình hình kinh tế - xã hội tháng 11 và 11 tháng năm 2025.

4. Cục Thống kê (2025), Báo cáo tình hình kinh tế - xã hội quý IV và năm 2025.

5. East Asia Forum (2025), Vietnam confronts the limits of its double-digit growth ambitions

6. Focus Economics (2024), Vietnam Public Debt (% of GDP).

7. IMF (2025), Báo cáo Tham vấn Điều IV năm 2025 - Việt Nam, tháng 8/2025.

8. IMF (2025), 2025 Article IV Consultation - Press release; Staff report; and Statement by the Executive Director for Vietnam. IMF Country Report No. 25/283.

9. OECD (2025), OECD Economic Surveys: Viet Nam 2025.

10. OECD (2025), Economic Outlook, Interim Report September 2025. [Online] Truy cập từ: https://www.oecd.org/en/publications/oecd-economic-outlook-interim-report-september-2025_67b10c01-en.html.

11. Reuters (2025), Vietnam targeting 8,3% - 8,5% GDP growth this year, PM says. [Online] Truy cập từ: https://www.reuters.com/world/asia-pacific/vietnam-pm-says-targeting-83-85-gdp-growth-this-year-2025-07-16/.

12. UNCTAD (2025), Trade and development foresights 2025: Under pressure – uncertainty reshapes global economic prospects. [Online] Truy cập từ: https://unctad.org/publication/trade-and-development-foresights-2025-under-pressure-uncertainty-reshapes-global.