Lãi bất thường giúp Thiên Long (TLG) bứt tốc lợi nhuận, tuy nhiên một áp lực lớn vẫn hiện hữu

03/02/2026 - 12:064 phút đọc

(Banker.vn) Lợi nhuận quý IV/2025 của Thiên Long tăng mạnh nhờ khoản lãi bất thường, trong khi chi phí bán hàng và quản lý gia tăng tiếp tục gây áp lực lên hiệu quả kinh doanh cốt lõi.

Công ty CP Tập đoàn Thiên Long (TLG) vừa công bố báo cáo tài chính hợp nhất quý IV/2025 với kết quả lợi nhuận tăng mạnh so với cùng kỳ, chủ yếu nhờ khoản thu nhập bất thường, trong khi hiệu quả kinh doanh cốt lõi cả năm vẫn cho thấy những áp lực nhất định từ chi phí vận hành.

margin: 15px auto;" />

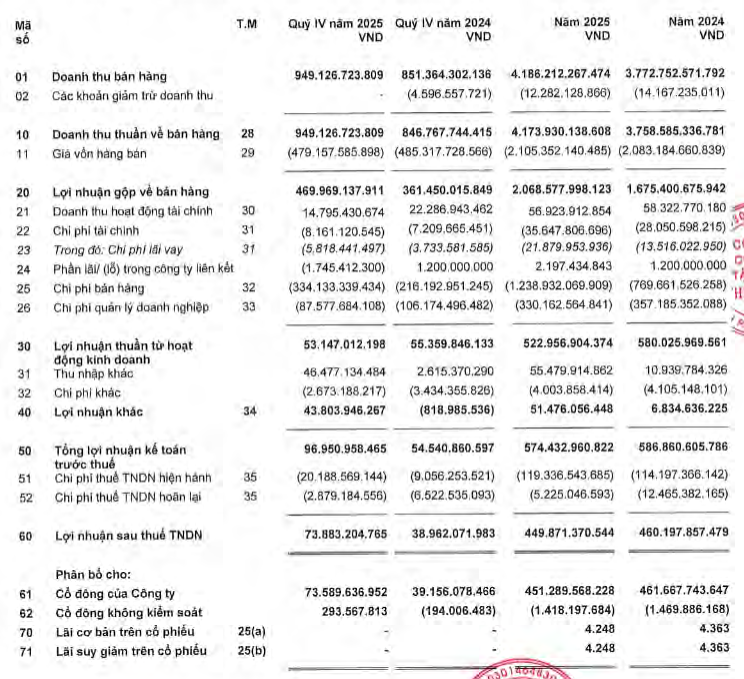

margin: 15px auto;" />Trong quý IV/2025, Thiên Long ghi nhận doanh thu thuần đạt khoảng 949 tỷ đồng, tăng 12% so với cùng kỳ năm trước. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 74 tỷ đồng, tăng tới 89% so với quý IV/2024.

Động lực chính đến từ khoản lãi một lần hơn 42 tỷ đồng phát sinh từ việc bán tài sản bất động sản không còn sử dụng tại Hà Nội. Nếu loại trừ yếu tố bất thường này, lợi nhuận sau thuế cốt lõi của doanh nghiệp trong quý ước đạt khoảng 40 tỷ đồng, chỉ nhích nhẹ so với cùng kỳ và giảm mạnh so với quý trước.

Trong khi đó, biên lợi nhuận từ hoạt động kinh doanh trong quý IV được cải thiện lên mức 5,1%, tăng 47 điểm cơ bản so với cùng kỳ, dù thấp hơn so với quý III. Biên lợi nhuận gộp mảng nội địa duy trì ở mức cao gần 56%, phản ánh khả năng kiểm soát giá vốn tốt tại thị trường trong nước. Trong khi đó, mảng xuất khẩu ghi nhận biên lợi nhuận gộp khoảng 35%, cải thiện so với cùng kỳ nhưng có xu hướng giảm nhẹ so với quý liền trước.

Ở góc độ thị trường, doanh thu xuất khẩu trong quý IV đạt gần 300 tỷ đồng, tăng mạnh 44% so với cùng kỳ nhờ nhu cầu phục hồi tại các thị trường chủ lực. Ngược lại, doanh thu nội địa đạt khoảng 652 tỷ đồng, tăng nhẹ so với cùng kỳ nhưng giảm đáng kể so với quý III do nền so sánh cao của giai đoạn trước, thời điểm doanh nghiệp hưởng lợi từ các đơn hàng bị dồn lại sau thay đổi chính sách thuế và chiến dịch chống hàng giả trong nửa đầu năm.

Lũy kế cả năm 2025, Thiên Long ghi nhận doanh thu thuần hơn 4.170 tỷ đồng, tăng 11% so với năm 2024 và vượt nhẹ kế hoạch đề ra. Tuy nhiên, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ chỉ đạt khoảng 451 tỷ đồng, giảm 2% so với năm trước và chưa đạt kỳ vọng ban đầu. Biên lợi nhuận từ hoạt động kinh doanh cả năm giảm xuống còn 12%, thấp hơn đáng kể so với mức của năm 2024.

Nguyên nhân chính đến từ việc chi phí bán hàng và quản lý doanh nghiệp gia tăng mạnh, với tỷ lệ chi phí SG&A trên doanh thu lên tới gần 38%, cao hơn rõ rệt so với các năm trước. Theo lý giải từ phía doanh nghiệp, việc đẩy mạnh chi phí bán hàng và khuyến mãi nhằm củng cố hệ thống phân phối, bảo vệ thị phần trong bối cảnh cạnh tranh ngày càng gay gắt. Những khoản chi này được kỳ vọng sẽ mang lại lợi ích chiến lược trong dài hạn, song trong ngắn hạn đã tạo áp lực không nhỏ lên hiệu quả sinh lời.

Kết quả kinh doanh của Thiên Long được công bố trong bối cảnh Tập đoàn Kokuyo (Nhật Bản) thông báo kế hoạch mua lại 65,01% cổ phần tại một doanh nghiệp trong lĩnh vực văn phòng phẩm tại Việt Nam, qua đó trở thành công ty mẹ của Tập đoàn Thiên Long.

Theo phương án được công bố, Kokuyo dự kiến mua toàn bộ vốn của Công ty Thiên Long An Thịnh (TLAT), qua đó gián tiếp nắm giữ 46,82% cổ phần tại Tập đoàn Thiên Long. Đồng thời, theo thông tin từ Hội đồng quản trị Thiên Long An Thịnh, Kokuyo cũng xem xét thực hiện chào mua công khai thêm 18,19% cổ phiếu TLG trên thị trường, tùy thuộc vào sự chấp thuận của cơ quan quản lý có thẩm quyền.