Tăng trưởng sản lượng tôn mạ trong Q3/2024, HSG giữ vững vị trí 1 về thị phần

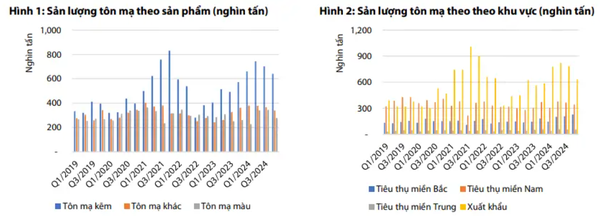

Trong quý 3/2024, tổng sản lượng tôn mạ tiêu thụ nội địa đạt 629.433 tấn, giảm 1,4% so với quý trước nhưng tăng mạnh 23,9% so với cùng kỳ (svck). Trong đó, miền Bắc duy trì mức tăng trưởng ấn tượng, đạt 207.678 tấn (tăng 41% svck) phản ánh mức phục hồi của thị trường BĐS của khu vực này tương đối tốt.

Miền Nam, mặc dù vẫn là khu vực tiêu thụ tôn mạ lớn nhất, nhưng mức độ gia tăng lại thấp hơn miền Bắc với 365.270 tấn (tăng 18,6% svck). Đối với thị trường Miền Trung, tiêu thụ đạt 56.485 tấn, tăng nhẹ 6,4% svck.

Về xuất khẩu, sản lượng đạt 785.422 tấn trong quý 3/2024, giảm 4,7% so với quý trước nhưng tăng mạnh 39,4% svck. Lũy kế 9 tháng đầu năm nay, xuất khẩu đạt 2,39 triệu tấn, tăng 45,9% so với 9 tháng đầu năm 2023. Tuy nhiên, tỷ trọng xuất khẩu so với thị trường nội địa bắt đầu có dấu hiệu giảm (50% vào tháng 9/2024) do giá thép thế giới trong quý 3 không thuận lợi.

Sau thông tin về chính sách hỗ trợ kinh tế của Trung Quốc, giá HRC tại Trung Quốc và Việt Nam đã có dấu hiệu tăng trở lại, trong khi giá HRC tại các thị trường nhập khẩu như Bắc Mỹ hay Bắc Âu đang tăng nhẹ hoặc đi ngang.

Điều này khiến biên độ giữa thị trường thép của các nước này so với Việt Nam không gia tăng, và biên độ duy trì mức thấp sẽ ảnh hưởng tiêu cực tới biên lợi nhuận xuất khẩu của các doanh nghiệp tôn mạ trong nửa sau năm 2024.

margin:0px;" title="HSG thống trị thị trường tôn mạ, NKG về đích ở vị trí thứ 4 sau 9 tháng đầu năm"> margin:0px;" title="HSG thống trị thị trường tôn mạ, NKG về đích ở vị trí thứ 4 sau 9 tháng đầu năm"> |

| Sản lượng tôn mạ theo sản phẩm và khu vực. Nguồn: Chứng khoán Rồng Việt |

Trong 9 tháng đầu năm 2024, Tập đoàn Hoa Sen (HSG) dẫn đầu thị phần nội địa với 26,2%. Tại miền Bắc và miền Trung, HSG chiếm ưu thế với thị phần lần lượt là 34,4% và 33,6%, bỏ xa đối thủ Hòa Phát (HPG) với 18,3% và 17%.

Ở miền Nam, thị phần của các doanh nghiệp đồng đều hơn, với HSG đạt 20,7%, Tôn Đông Á (GDA) 20,1%, TVP Steel 17,3%, và Nam Kim (NKG) 13,7%. Trong quý 3/2024, NKG và Tôn Phương Nam giảm thị phần đáng kể, lần lượt 1,3% và 1,4%, trong khi HSG tiếp tục dẫn đầu với 26,7%. HPG cũng tăng thị phần nội địa lên 9,3%, nhờ tăng trưởng sản lượng tại miền Bắc.

|

| Các công ty dẫn đầu thị phần theo khu vực 9 tháng đầu năm 2024 |

Triển vọng doanh nghiệp tôn mạ Q4/2024

Trong tháng 9/2024, thông tin về gói kích thích kinh tế từ Ngân hàng Nhân dân Trung Quốc đã tạo động lực tích cực cho ngành thép, khiến giá thép HRC tại Trung Quốc tăng 12% từ đầu tháng. Theo đó, VDSC Research kỳ vọng giá HRC trong quý 4/2024 sẽ hồi phục về mức 530 – 580 USD/tấn, tương đương với quý 2/2024.

Tuy nhiên, Hiệp hội Thép Thế giới (Worldsteel) đã hạ dự báo nhu cầu thép năm 2024 xuống 0,9%, với Trung Quốc giảm 3% và Ấn Độ tăng 8%. Dự kiến năm 2025, thị trường thép toàn cầu sẽ tăng trưởng 1,2%, được dẫn dắt bởi Ấn Độ (tăng 8,5% svck), khu vực MENA (tăng 3,8% svck) và ASEAN (tăng 3,5% svck). Ngược lại, Trung Quốc sẽ tiếp tục giảm 1% svck, trong khi các nền kinh tế phát triển như Mỹ, Nhật Bản, và Hàn Quốc chỉ phục hồi nhẹ.

Đối với ngành thép trong nước, sau giai đoạn đầu năm tăng trưởng tốt về cả xuất khẩu và thị trường nội địa, dự báo thị trường nội địa sẽ duy trì đà tăng ổn định, trong khi xuất khẩu sẽ giảm trong quý 4/2024. Cụ thể, VDSC ước tính sản lượng tôn mạ đạt 1,3 triệu tấn trong quý 4 (tăng 26,9% svck). Cả năm 2024, sản lượng nội địa có thể đạt 2,4 triệu tấn (tăng 16,5%) và xuất khẩu 3 triệu tấn (tăng 36,5%).

|

| Cho năm 2025, dự kiến thị trường xuất khẩu sẽ gặp nhiều khó khăn khi thị trường Mỹ khởi xướng điều tra kép chống bán phá giá |

Cho năm 2025, dự kiến thị trường xuất khẩu sẽ gặp nhiều khó khăn khi thị trường Mỹ (chiếm khoảng 15% thị phần xuất khẩu thép) khởi xướng điều tra kép chống bán phá giá và chống trợ cấp đối với thép chống ăn mòn (thép CORE) nhập khẩu từ Việt Nam.

Cùng với đó, thị trường tiêu thụ thép toàn cầu suy giảm tiêu thụ trong năm 2024, trong khi Việt Nam đã có mức nền xuất khẩu cao, điều này sẽ ảnh hưởng đến khả năng tăng trưởng trong năm 2025. Dự báo sản lượng xuất khẩu sẽ đạt 2,88 triệu tấn (giảm 5% svck), trong khi thị trường nội địa tăng trưởng 10% đạt 2,65 triệu tấn.

Với những thông tin trên, VDSC Research duy trì khuyến nghị mua cổ phiếu HSG trong ngắn hạn, với giá mục tiêu 23.500 đồng/cổ phiếu, tương ứng mức tăng 14% so với giá đóng cửa ngày 18/10/2024.

HSG là lựa chọn hấp dẫn trong ngành tôn mạ nhờ vào sự phục hồi của thị trường bất động sản trong nước, đặc biệt ở miền Bắc, nơi HSG đang dẫn đầu thị phần và mức độ phụ thuộc vào xuất khẩu của HSG giảm dần (chỉ 59,7% trong quý 3/2024 so với 68,9% ở quý 1). Bên cạnh đó, việc giá HRC tại Trung Quốc đã chạm đáy sẽ tạo động lực giúp giá thép nội địa phục hồi và cải thiện biên lợi nhuận cho HSG trong quý cuối cùng của năm nay.

| Thị trường chứng khoán tháng 8: Quản trị rủi ro trung hạn được đặt lên hàng đầu Trong báo cáo chiến lược về thị trường chứng khoán tháng 8, bộ phân phân tích của Công ty Chứng khoán An Bình (ABS Research) ... |

| Thủ tướng Phạm Minh Chính chủ trì Phiên họp Chính phủ tháng 8/2024 về 3 dự án luật quan trọng Ngày 27/8/2024, Thủ tướng Phạm Minh Chính chủ trì Phiên họp Chính phủ chuyên đề pháp luật, thảo luận 3 dự án luật quan trọng: ... |

| Thị trường chứng khoán Mỹ đi lên thận trọng, giá dầu tăng mạnh do căng thẳng địa chính trị Căng thẳng leo thang giữa Israel và Iran khiến giá dầu thô tăng vọt, trong khi thị trường chứng khoán Mỹ ghi nhận đà tăng ... |

Phương Nguyễn

Phương Nguyễn