Chứng khoán khép lại tuần tăng ấn tượng, trụ đỡ chính gọi tên loạt cổ phiếu "nhà Vin"

16/01/2026 - 18:344 phút đọc

(Banker.vn) Dòng tiền cho thấy sự phân hóa rõ nét khi chỉ tập trung vào một số cổ phiếu trụ và nhóm bán lẻ, trong khi phần còn lại hạ nhiệt.

Thị trường chứng khoán Việt Nam khép lại phiên giao dịch cuối tuần ngày 16/1 trong trạng thái hồi phục nhẹ, khi nhóm cổ phiếu vốn hóa lớn đóng vai trò nâng đỡ chính cho chỉ số, trong bối cảnh thanh khoản suy giảm và dòng tiền có dấu hiệu chọn lọc hơn.

Kết phiên, VN-Index tăng 14,33 điểm (+0,77%) lên 1.879,13 điểm. Trên sàn HOSE ghi nhận 143 mã tăng và 174 mã giảm, cho thấy độ rộng thị trường không quá tích cực.

margin: 15px auto;" />

margin: 15px auto;" />Thanh khoản đạt hơn 1,01 tỷ cổ phiếu, tương ứng giá trị giao dịch 34.366,5 tỷ đồng, giảm lần lượt hơn 18% về khối lượng và 16% về giá trị so với phiên trước. Giao dịch thỏa thuận đóng góp 40,5 triệu cổ phiếu, giá trị 2.318 tỷ đồng.

Tính chung cả tuần, với 3 phiên tăng và 2 phiên giảm, VN-Index tăng 11,23 điểm, tương đương +0,60%, cho thấy thị trường vẫn duy trì xu hướng đi ngang – tích lũy sau giai đoạn biến động mạnh.

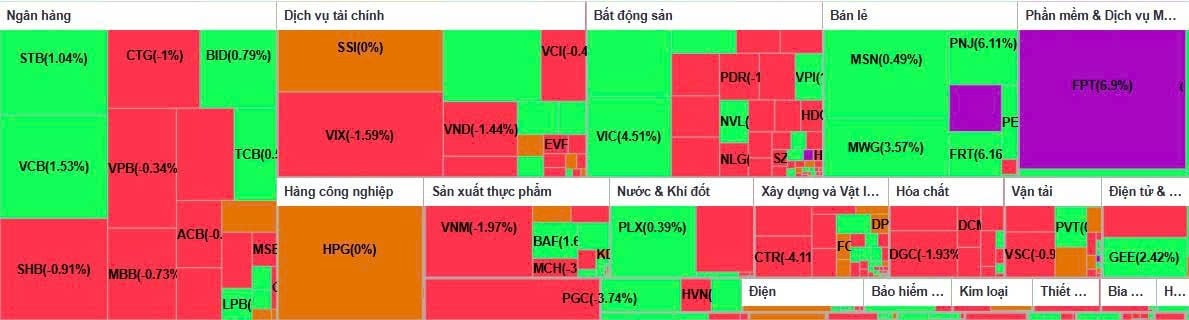

Trong phiên cuối tuần, nhóm cổ phiếu Vingroup tiếp tục là trụ đỡ lớn nhất của thị trường. VIC tăng 4,5% lên 159.900 đồng, VHM tăng 3,4% lên 124.100 đồng và VRE tăng 1,8% lên 32.000 đồng, qua đó đóng góp tổng cộng gần 16 điểm cho VN-Index. Đây là nhóm tác động lớn nhất tới diễn biến chỉ số trong phiên.

Bên cạnh đó, FPT tiếp tục là điểm sáng nổi bật trong rổ bluechip khi giữ nguyên sắc tím +6,9% lên 105.300 đồng, khớp lệnh gần 24 triệu cổ phiếu và còn dư mua trần hơn 4,3 triệu đơn vị. MWG cũng giao dịch tích cực khi tăng 3,6% lên 87.000 đồng. Trong khi đó, nhóm ngân hàng lớn hạ nhiệt, với TCB, BID, STB, VCB chỉ còn tăng nhẹ quanh mức 1%.

Ở chiều ngược lại, áp lực điều chỉnh xuất hiện tại một số cổ phiếu trụ khác. GAS, HDB và GVR dẫn đầu đà giảm khi mất từ 3% đến 4%, trong khi DGC và VNM giảm gần 2%.

Nhóm cổ phiếu vừa và nhỏ diễn biến kém tích cực hơn so với phiên sáng. Nhóm bảo hiểm sau nhịp tăng đầu phiên đã hạ nhiệt, với BVH, MIG, BMI chỉ còn tăng nhẹ từ 0,7% đến 1,3%. Trái lại, nhóm bán lẻ – phân phối ghi nhận diễn biến khởi sắc, với PNJ và FRT tăng khoảng 6%, còn DGW tăng kịch trần +7% lên 46.000 đồng.

Áp lực bán gia tăng về cuối phiên tại một số mã như GEX, PGC, HVN, PC1, CTR, TAL, CSV, VTP, khi các cổ phiếu này giảm từ hơn 3% đến trên 5%, cho thấy hoạt động chốt lời ngắn hạn vẫn hiện hữu.

Trên sàn HNX, thị trường giao dịch giằng co và điều chỉnh nhẹ. HNX-Index giảm 0,88 điểm (-0,35%) xuống 252,28 điểm, với 87 mã tăng và 66 mã giảm. Thanh khoản đạt 103,3 triệu cổ phiếu, giá trị 2.127,7 tỷ đồng.

Điểm sáng đáng chú ý là PVI khi tiếp tục tăng kịch trần +10% lên 112.500 đồng, khớp gần 1 triệu cổ phiếu. Các mã lớn như IDC, MBS, PVS, CEO, SHS đều giảm nhẹ với thanh khoản ở mức trung bình.

Trên UPCoM, thị trường chịu áp lực trong phần lớn thời gian nhưng đã hồi phục về cuối phiên. UpCoM-Index tăng 0,98 điểm (+0,78%) lên 127,06 điểm. Thanh khoản đạt 125,3 triệu cổ phiếu, giá trị 1.438,4 tỷ đồng.

Dòng tiền tập trung mạnh vào nhóm cổ phiếu nhỏ, với CVN, DSC, KSQ, TTN, ACM, G36, PVX, POM và FOX đồng loạt đóng cửa tăng trần. Đáng chú ý, HNG tiếp tục dẫn đầu thanh khoản toàn sàn khi khớp gần 29 triệu cổ phiếu, giá tăng mạnh gần 11% lên 7.200 đồng.

Tổng thể, phiên cuối tuần cho thấy VN-Index được nâng đỡ chủ yếu bởi một số cổ phiếu trụ, trong khi dòng tiền vẫn phân hóa mạnh và có xu hướng thận trọng hơn khi thanh khoản suy giảm. Điều này cho thấy thị trường nhiều khả năng tiếp tục dao động trong biên độ hẹp trong ngắn hạn, trước khi xuất hiện động lực mới rõ ràng hơn.