Các yếu tố ảnh hưởng tiêu cực đến tăng trưởng tín dụng cuối năm

Đây là một trong những quan điểm được các TCTD nêu bật trong kết quả cuộc “Điều tra xu hướng tín dụng của các TCTD” do Vụ Dự báo, Thống kê, Ngân hàng Nhà nước vừa thực hiện.

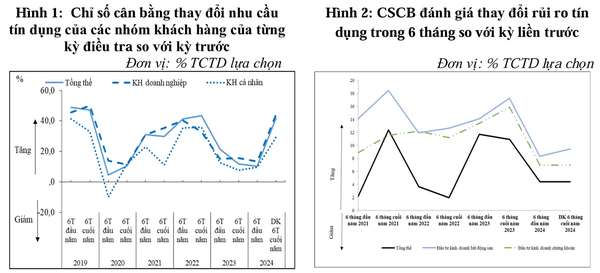

Kết quả điều tra cho biết, trong 6 tháng đầu năm 2024, các TCTD cho biết đã đáp ứng nhu cầu vay vốn tổng thể của khách hàng ở tỷ lệ cao hơn so với cùng kỳ năm trước nhưng vẫn thấp hơn so với 6 tháng cuối năm 2023. Tỷ lệ TCTD nhận định đáp ứng nhu cầu vay vốn ở mức cao (từ 75% trở lên) của nhóm 14 NHTM trọng yếu trong kỳ này tiếp tục là 100%.

Để tạo điều kiện cho doanh nghiệp và người dân tiếp cận vốn tín dụng, trong 6 tháng đầu năm 2024, các TCTD cho biết có xu hướng “không đổi” hoặc “nới lỏng” nhẹ tiêu chuẩn tín dụng đúng như dự kiến tại cuộc điều tra 6 tháng cuối năm 2023. Xu hướng này ghi nhận ở các lĩnh vực: Cho vay đầu tư ứng dụng công nghệ cao; cho vay đầu tư công nghiệp hỗ trợ; cho vay mua nhà để ở; cho vay đầu tư ngành dịch vụ logistics; công nghiệp chế biến, chế tạo; cho vay kinh doanh xuất nhập khẩu; cho vay đầu tư, kinh doanh du lịch và nhóm khách hàng cá nhân.

Đồng thời, các TCTD cũng giảm bớt xu hướng “thắt chặt” tiêu chuẩn tín dụng đối với các lĩnh vực: Đầu tư kinh doanh chứng khoán; đầu tư kinh doanh bất động sản; kinh doanh tài chính, ngân hàng và bảo hiểm; xây dựng.

Các TCTD kỳ vọng, xu hướng “nới lỏng” nhẹ tiêu chuẩn tín dụng trong 6 tháng cuối năm sẽ nhiều hơn so với 6 tháng đầu năm. Theo đó, tiêu chuẩn tín dụng dự kiến “nới lỏng” đối với tất cả các nhóm khách hàng và hầu hết các lĩnh vực, ngoại trừ 4 lĩnh vực: Cho vay đầu tư kinh doanh bất động sản; cho vay đầu tư kinh doanh chứng khoán; cho vay kinh doanh tài chính, ngân hàng và bảo hiểm; xây dựng dự kiến vẫn tiếp tục “thắt chặt” nhưng xu hướng “thắt chặt” thu hẹp hơn so với 6 tháng đầu năm 2024.

Theo các, việc “nới lỏng” tiêu chuẩn tín dụng của đơn vị là do đánh giá “triển vọng kinh tế vĩ mô khả quan” và tác động tích cực của “chính sách định hướng/quản lý phát triển các ngành kinh tế của chính phủ” và “chính sách định hướng/quản lý tín dụng của Chính phủ/NHNN”.

Về nhu cầu tín dụng tổng thể của khách hàng được các TCTD nhận định chỉ phục hồi nhẹ trong 6 tháng đầu năm 2024, thấp hơn nhiều so với mức kỳ vọng ghi nhận tại kỳ điều tra trước. Do vậy, các TCTD kỳ vọng nhu cầu tín dụng tổng thể của khách hàng được cải thiện tốt hơn trong 6 tháng cuối năm 2024, tập trung ở nhóm khách hàng doanh nghiệp và nhu cầu vay của ngành công nghiệp chế biến, chế tạo.

Tính chung cả năm 2024, tỷ lệ TCTD tại kỳ điều tra này dự kiến nhu cầu tín dụng tổng thể của khách hàng “tăng” so với năm 2023 là 79,4% (thấp hơn tỷ lệ 82% của kỳ điều tra trước). Trong 4 lĩnh vực chính được thống kê, tại kỳ điều tra này, nhu cầu vay phục vụ đời sống và tiêu dùng có tỷ lệ TCTD dự báo “tăng” nhiều nhất trong năm 2024 thay vì lĩnh vực vay phát triển công nghiệp và xây dựng ghi nhận tại kỳ điều tra trước.

Các nhân tố được nhiều TCTD dự báo ảnh hưởng tích cực đến sự gia tăng nhu cầu tín dụng của nhóm khách hàng doanh nghiệp, cá nhân trong 6 tháng cuối năm và cả năm 2024, bao gồm: Diễn biến tăng trưởng kinh tế; diễn biễn lãi suất; thay đổi nhu cầu đầu tư vào sản xuất kinh doanh; thay đổi lãi suất cho vay của TCTD; cơ hội đầu tư, xuất nhập khẩu thay đổi; chất lượng phục vụ cải thiện; cải tiến sản phẩm cho vay.

Còn các yếu tố có thể ảnh hưởng tiêu cực đến nhu cầu tín dụng trong thời gian tới được các TCTD chỉ ra là: Diễn biến bất lợi trên thị trường bất động sản; khả năng sử dụng nguồn tài chính thay thế của khách hàng; sự sụt giảm niềm tin của người tiêu dùng.

Có 4 động lực tăng trưởng tín dụng mạnh nhất trong năm 2024 và dự kiến 2025 được các TCTD chỉ ra là: Bán buôn, bán lẻ; Xuất, nhập khẩu; Thép và kim loại khác; Công nghiệp chế biến, chế tạo.

Theo đánh giá của các TCTD, rủi ro tín dụng của các khoản vay được nhận định tiếp tục “tăng” trong 6 tháng đầu năm 2024 và được dự báo tiếp tục xu hướng “tăng nhẹ” trong 6 tháng tới và cả năm 2024, nhưng tốc độ tăng dự báo chậm lại nhiều so với năm 2023. Trong đó, rủi ro tín dụng của các khoản vay đầu tư kinh doanh bất động sản có tỷ lệ TCTD đánh giá “tăng” cao nhất trong 6 tháng đầu năm 2024, tiếp theo là rủi ro tín dụng của khoản vay đầu tư kinh doanh chứng khoán, tuy nhiên tỷ lệ TCTD đánh giá rủi ro của 2 lĩnh vực này “tăng” thấp hơn so với tỷ lệ TCTD dự báo tại kỳ điều tra trước.

Trong 6 tháng đầu năm 2024, các TCTD nhận định giữ “ổn định” các điều kiện và điều khoản cho vay tổng thể đối với khách hàng doanh nghiệp và thắt chặt hơn đối với khách hàng cá nhân, nhưng sẽ chuyển sang xu hướng nới lỏng các điều kiện và điều khoản cho vay tổng thể đối với khách hàng doanh nghiệp (nới lỏng đối với lĩnh vực cho vay sản xuất kinh doanh) và khách hàng cá nhân (dự kiến tập trung thu hẹp chênh lệch giữa lãi suất cho vay và chi phí vốn bình quân đối với lĩnh vực cho vay tiêu dùng, vay mua bất động sản để ở) trong 6 tháng cuối năm 2024.

Đoàn Hằng

- Phó Thủ tướng Trần Hồng Hà chỉ đạo khắc phục thiệt hại do bão số 3 gây ra

- Bão số 3 gây thiệt hại nặng nề tại Quảng Ninh và Hải Phòng: Chính phủ chỉ đạo ứng phó, hàng nghìn người dân được sơ tán

- Họp báo Chính phủ tháng 8: Thúc đẩy đầu tư công, kiểm soát lạm phát

- Bão số 3 Yagi đổ bộ Quảng Ninh: Thiệt hại nghiêm trọng, chính quyền khẩn trương ứng phó

- Phó Thủ tướng giao 132.768 tỷ đồng dự toán chi khám bệnh bảo hiểm y tế năm 2024

- Nghị định 110/2024/NĐ-CP: Bước tiến mới trong công tác xã hội và an sinh xã hội

- Quảng Nam: Giải ngân vốn đầu tư công chậm, vì sao?

- Điều kiện phát hành tiền kỹ thuật số của ngân hàng trung ương và một số đề xuất, kiến nghị

- Bộ nào thực hiện vốn đầu tư từ nguồn ngân sách tăng mạnh nhất?

- Tăng trưởng kinh tế tích cực, lãi suất và tỷ giá có còn rủi ro?

- Dự báo giá cà phê 6/9/2024: Tiếp đà tăng, cà phê xuất khẩu của Việt Nam tiến sát mốc 5.000 USD/tấn

- Cập nhật giá vàng SJC, DOJI, PNJ, 9999, giá vàng nhẫn hôm nay 6/9

- Lãi lớn nửa đầu năm chưa đủ giúp cổ phiếu SMC thoát diện cảnh báo và kiểm soát

- Đầu tư tài sản rủi ro: Cơ hội vàng khi lãi suất hạ nhiệt

- Từ vụ nam sinh đường lên đỉnh Olympia: Cần làm gì để giáo dục, bồi đắp lòng yêu nước cho thế hệ trẻ?

- Lai Châu mừng Tết Độc lập năm 2024: 'Lung linh sắc màu Than Uyên'

- Tuần Văn hóa, Du lịch và Xúc tiến Thương mại Lễ hội mùa thu Côn Sơn - Kiếp Bạc năm 2024

Ngân hàng nào lãi suất cao nhất ?

| Ngân hàng | 1 tháng | 6 tháng | 12 tháng |

|---|