Biên lợi nhuận của Dịch vụ Hàng hóa Sài Gòn (SCS) co lại, khoản thưởng cuối năm là nguyên nhân?

22/01/2026 - 13:124 phút đọc

(Banker.vn) Theo Vietcap, biên lợi nhuận quý IV của SCS co lại chủ yếu do chi phí tăng mạnh giai đoạn cuối năm, nhiều khả năng liên quan đến khoản thưởng cuối năm.

Sản lượng phục hồi kéo doanh thu tăng, nhưng cơ cấu hàng hóa gây áp lực biên lợi nhuận

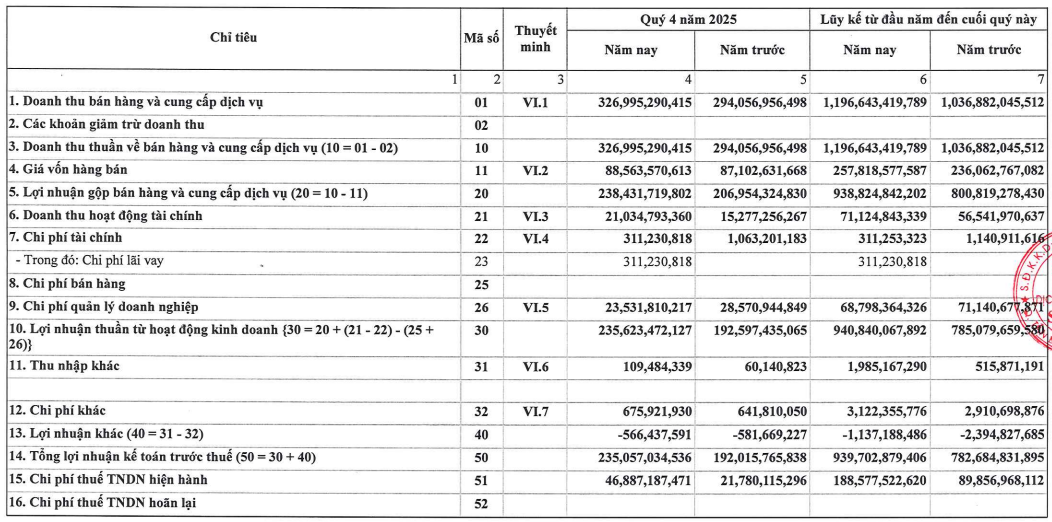

Theo báo cáo tài chính quý IV/2025 vừa công bố, SCS ghi nhận doanh thu thuần đạt 327 tỷ đồng, tăng 5% so với quý trước và tăng 11% so với cùng kỳ năm trước. Động lực tăng trưởng đến từ sự phục hồi của sản lượng hàng hóa qua cảng, đặc biệt là trong giai đoạn cao điểm cuối năm, thời điểm hoạt động xuất nhập khẩu thường sôi động hơn.

margin: 15px auto;" />

margin: 15px auto;" />Cụ thể, trong quý IV, tổng thông lượng hàng hóa qua cảng của SCS đạt hơn 76.600 tấn, tăng 8% so với quý III và tăng 5% so với cùng kỳ. Trong đó, hàng hóa quốc tế tiếp tục giữ vai trò chủ lực với gần 61.700 tấn, tăng trưởng ổn định cả theo quý lẫn theo năm. Đáng chú ý, hàng hóa trong nước ghi nhận mức tăng mạnh 24% so với quý trước, dù vẫn giảm nhẹ so với cùng kỳ do nền so sánh cao của năm 2024.

Sự gia tăng sản lượng giúp doanh thu cải thiện, song cơ cấu hàng hóa lại tạo ra tác động ngược lên biên lợi nhuận. Cụ thể, do hàng hóa trong nước có mức giá dịch vụ thấp hơn đáng kể so với hàng hóa quốc tế. Theo ước tính của Vietcap, giá dịch vụ hàng quốc tế cao gấp khoảng 4 lần hàng nội địa, do đó việc tỷ trọng hàng nội địa tăng nhanh đã kéo giá dịch vụ bình quân trong quý IV giảm khoảng 3% so với quý trước. Dù vậy, so với cùng kỳ năm ngoái, giá dịch vụ bình quân vẫn tăng khoảng 7%, nhờ cơ cấu sản lượng cả năm cải thiện.

Chi phí mùa vụ kéo lợi nhuận quý IV đi xuống, nhưng bức tranh cả năm vẫn tích cực

Ở chiều lợi nhuận, lợi nhuận sau sau lợi ích cổ đông thiểu số trong quý IV đạt 188 tỷ đồng, giảm 8% so với quý III nhưng vẫn tăng 11% so với cùng kỳ. Nguyên nhân chính khiến lợi nhuận giảm theo quý không đến từ hoạt động kinh doanh cốt lõi, mà chủ yếu xuất phát từ chi phí tăng mạnh trong giai đoạn cuối năm.

Theo thuyết minh, chi phí bán hàng và quản lý doanh nghiệp trong quý IV tăng hơn 50% so với quý trước, trong khi giá vốn hàng bán cũng tăng gần 46%. Diễn biến này được Vietcap đánh giá nhiều khả năng phản ánh khoản chi thưởng và chi phí nhân sự cuối năm, yếu tố mang tính mùa vụ và từng lặp lại trong các năm trước. Do đó, biên lợi nhuận từ hoạt động kinh doanh trong quý IV giảm từ mức 75,6% của quý III xuống còn 65,7%.

Tuy nhiên, nếu nhìn lại cả năm 2025, hiệu quả sinh lời của SCS vẫn cho thấy xu hướng tích cực. Năm 2025, doanh thu thuần của doanh nghiệp đạt gần 1.200 tỷ đồng, tăng 15% so với năm 2024 và hoàn thành toàn bộ kế hoạch đề ra. Lợi nhuận sau lợi ích cổ đông thiểu số đạt 751 tỷ đồng, tăng 8% so với năm trước.

Đáng chú ý, biên lợi nhuận từ hoạt động kinh doanh cả năm tăng từ 70,4% lên 72,7%. Kết quả này phản ánh hai yếu tố chính gồm chi phí bán hàng và quản lý được kiểm soát tốt hơn trong cả năm, đồng thời giá dịch vụ bình quân tăng nhờ tỷ trọng hàng hóa quốc tế (mảng có biên lợi nhuận cao) duy trì ở mức lớn.

Về hoạt động cốt lõi, hàng hóa quốc tế tiếp tục là trụ cột tăng trưởng của SCS trong năm 2025, với sản lượng tăng 9% so với năm trước và hoàn thành gần như toàn bộ kế hoạch năm. Diễn biến này phản ánh bức tranh xuất nhập khẩu của Việt Nam trong năm qua vẫn duy trì tương đối khả quan, trong bối cảnh nước ta được đánh giá là hưởng lợi từ mức thuế quan đối ứng của Mỹ thấp hơn so với nhiều quốc gia trong khu vực.

Ở chiều ngược lại, hàng hóa trong nước dù phục hồi theo quý nhưng cả năm vẫn giảm 12% so với năm 2024. Điều này cho thấy nhu cầu vận chuyển nội địa qua đường hàng không chưa thực sự trở lại mức trước đó, song cũng đồng thời mở ra dư địa cải thiện trong các năm tới nếu hoạt động kinh tế trong nước hồi phục rõ nét hơn.