Bảy kiến nghị được đưa ra sau thanh tra hoạt động tín dụng tại ACB Cần Thơ

25/11/2025 - 14:293 phút đọc

(Banker.vn) Kết luận thanh tra của NHNN Khu vực 14 cho thấy ACB Cần Thơ còn nhiều hạn chế trong thẩm định và kiểm tra sau cho vay, đồng thời đưa ra bảy kiến nghị yêu cầu khắc phục.

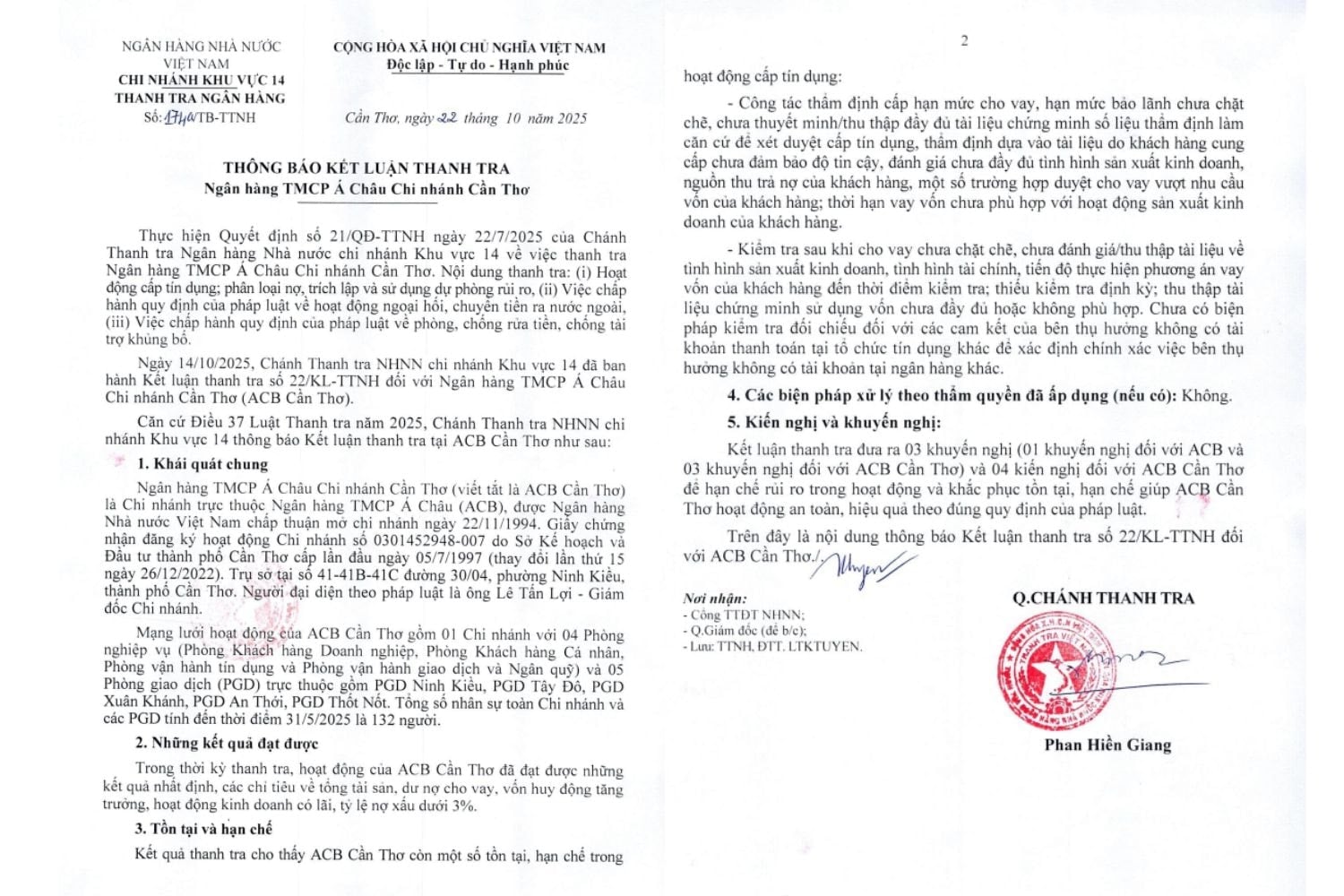

Thanh tra Ngân hàng Nhà nước (NHNN) Chi nhánh Khu vực 14 đã ban hành Kết luận thanh tra số 22#KL-TTNH ngày 14/10/2025 đối với Ngân hàng TMCP Á Châu Chi nhánh Cần Thơ (ACB Cần Thơ). Cuộc thanh tra được thực hiện theo Quyết định số 21#QĐ-TTNH ngày 22/7/2025 về việc kiểm tra việc chấp hành quy định pháp luật trong hoạt động cấp tín dụng, phân loại nợ, trích lập và sử dụng dự phòng rủi ro, hoạt động ngoại hối, chuyển tiền ra nước ngoài cũng như công tác phòng chống rửa tiền và chống tài trợ khủng bố.

margin: 15px auto;" />

margin: 15px auto;" />Theo kết luận, ACB Cần Thơ là chi nhánh trực thuộc Ngân hàng TMCP Á Châu, được cấp giấy chứng nhận đăng ký hoạt động chi nhánh lần đầu vào ngày 5/7/1997 và đăng ký thay đổi lần thứ mười lăm vào ngày 26/12/2022. Chi nhánh đặt trụ sở tại quận Ninh Kiều, thành phố Cần Thơ và do ông Lê Tấn Lợi làm Giám đốc. Mạng lưới hoạt động gồm một chi nhánh và bốn phòng nghiệp vụ cùng năm phòng giao dịch trực thuộc, với tổng số 132 cán bộ tính đến ngày 31/5/2025.

Trong thời kỳ thanh tra, hoạt động của chi nhánh đạt được một số kết quả tích cực, gồm tăng trưởng về quy mô tài sản, dư nợ cho vay, vốn huy động và lợi nhuận; tỷ lệ nợ xấu duy trì ở mức 3%, phù hợp với tiêu chí đánh giá và yêu cầu an toàn hệ thống của ngân hàng.

Tuy nhiên, kết luận thanh tra cho thấy ACB Cần Thơ còn nhiều tồn tại trong hoạt động cấp tín dụng. Công tác thẩm định cấp hạn mức cho vay và bảo lãnh chưa chặt chẽ; việc thu thập hồ sơ chứng minh thông tin của khách hàng chưa đầy đủ và thiếu minh chứng cho quá trình thẩm định. Một số trường hợp phê duyệt cho vay vượt khả năng trả nợ của khách hàng hoặc thời hạn vay vốn chưa phù hợp với hoạt động sản xuất kinh doanh.

Công tác kiểm tra sau cho vay cũng được đánh giá là chưa đáp ứng yêu cầu. Quá trình đánh giá, thu thập tài liệu về tình hình kinh doanh, tài chính của khách hàng tại thời điểm kiểm tra còn thiếu đầy đủ. Chưa thực hiện đầy đủ việc đối chiếu cam kết của khách hàng với khoản thanh toán tại tổ chức tín dụng khác và chưa xác định chính xác dòng tiền thanh toán liên quan.

Theo kết luận, ACB Cần Thơ chưa có hành vi vi phạm thuộc thẩm quyền áp dụng các biện pháp xử lý hành chính, song cần phải nghiêm túc thực hiện bảy kiến nghị. Các kiến nghị bao gồm một kiến nghị đối với ACB Việt Nam và sáu kiến nghị đối với ACB Cần Thơ nhằm khắc phục các tồn tại, nâng cao hiệu quả quản trị rủi ro và đảm bảo hoạt động tín dụng tuân thủ đúng quy định pháp luật.