Tổng quan bức tranh kinh tế năm 2025 và triển vọng năm 2026

22/02/2026 - 10:0324 phút đọc

(Banker.vn) Trên cơ sở tổng hợp dự báo từ các tổ chức quốc tế (IMF, WB, ADB), bài viết đánh giá triển vọng năm 2026 theo các kịch bản khác nhau. Từ đó, các hàm ý chính sách được đề xuất nhằm giúp Việt Nam giữ vững ổn định vĩ mô, tối ưu hóa nguồn lực tài khóa và đầu tư công, đồng thời thúc đẩy các động lực mới như kinh tế xanh và kinh tế số để nâng cao khả năng chống chịu trước một thị trường toàn cầu đầy bất định.

Tóm tắt: Năm 2025 là giai đoạn bản lề của kinh tế Việt Nam: nền kinh tế đồng thời chịu tác động từ biến động quốc tế và bước vào “kỷ nguyên phát triển mới” với định hướng chính sách chiến lược cho giai đoạn 2026–2030. Trong tiến trình tái thiết mô hình tăng trưởng, Việt Nam đã xác lập các khuôn khổ thể chế mang tính bước ngoặt; tiêu biểu là Nghị quyết số 57/NQ-CP về đẩy mạnh công nghiệp hóa, hiện đại hóa gắn với đổi mới sáng tạo, và Nghị quyết số 68/NQ-TW về phát huy vai trò nòng cốt của khu vực kinh tế tư nhân. Trên nền tảng đó, tăng trưởng kinh tế năm 2025 đạt 8,02% lạm phát cơ bản được kiểm soát ở mức 3,21% so với năm trước đã phản ánh định hướng chính sách đầy quyết tâm của Chính phủ. Bài viết tập trung phân tích toàn diện kinh tế Việt Nam năm 2025 qua các trụ cột chính: tăng trưởng, lạm phát và việc làm; ngân sách và nợ công; cán cân đối ngoại; hệ thống tiền tệ – tài chính. Trên cơ sở tổng hợp dự báo từ các tổ chức quốc tế (IMF, WB, ADB), bài viết đánh giá triển vọng năm 2026 theo các kịch bản khác nhau. Từ đó, các hàm ý chính sách được đề xuất nhằm giúp Việt Nam giữ vững ổn định vĩ mô, tối ưu hóa nguồn lực tài khóa và đầu tư công, đồng thời thúc đẩy các động lực mới như kinh tế xanh và kinh tế số để nâng cao khả năng chống chịu trước một thị trường toàn cầu đầy bất định.

Từ khóa: Kinh tế Việt Nam, triển vọng, kinh tế xanh, kinh tế số

Overview of 2025 economic picture and prospects for 2026

Abstract: 2025 is a pivotal year for the Vietnamese economy: the economy is simultaneously impacted by international fluctuations and entering a “new era of development” with strategic policy orientations for the 2026–2030 period. In the process of resetting growth model, Vietnam has established landmark institutional frameworks; notably Resolution No. 57/NQ-CP on promoting industrialization and modernization associated with innovation, and Resolution No. 68/NQ-TW on promoting the core role of the private economic sector. Based on this foundation, the projected economic growth of 8.02% in 2025 and core inflation controlled at 3.21% y-o-y reflect the government's determined policy direction. This article focuses on a comprehensive analysis of the Vietnamese economy in 2025 across key pillars: growth, inflation, and employment; budget and public debt; external balance; and monetary and financial system. Based on aggregated forecasts from international organizations (IMF, WB, ADB), the article assesses the prospects for 2026 under different scenarios. From there, policy implications are proposed with the aim to helping Vietnam maintain macroeconomic stability, optimize fiscal resources and public investment, and promote new drivers such as the green economy and digital economy to enhance resilience in an uncertain global market.

Keywords: Vietnamese economy, prospect, green economy, digital economy

1. Giới thiệu

Năm 2025 là giai đoạn bản lề của kinh tế Việt Nam: nền kinh tế đồng thời chịu tác động từ biến động quốc tế và bước vào “kỷ nguyên phát triển mới” với định hướng chính sách chiến lược cho giai đoạn 2026–2030. Trong tiến trình tái thiết mô hình tăng trưởng, Việt Nam đã xác lập các khuôn khổ thể chế mang tính bước ngoặt; tiêu biểu là Nghị quyết số 57/NQ-CP về đẩy mạnh công nghiệp hóa, hiện đại hóa gắn với đổi mới sáng tạo, và Nghị quyết số 68/NQ-TW về phát huy vai trò nòng cốt của khu vực kinh tế tư nhân. Trên nền tảng đó, tăng trưởng kinh tế năm 2025 đạt 8,02% lạm phát cơ bản được kiểm soát ở mức 3,21% so với năm trước đã phản ánh định hướng chính sách đầy quyết tâm của Chính phủ. Tuy nhiên, việc duy trì sự hài hòa giữa hai mục tiêu này đang đặt ra những áp lực đáng kể lên năng lực điều tiết vĩ mô, đòi hỏi cơ chế điều hành chính sách linh hoạt và hiệu quả hơn trong năm 2026.

Theo IMF (2025), GDP năm 2024 của Việt Nam tăng khoảng 7,1%, cho thấy phục hồi rõ nét; tuy nhiên, mức độ phụ thuộc vào xuất khẩu và FDI khiến nền kinh tế nhạy cảm hơn trước xu hướng bảo hộ thương mại. Từ giữa năm 2025, việc Mỹ áp thuế đối ứng 20% với một số nhóm hàng từ Việt Nam, cùng rủi ro mức thuế cao hơn đối với hàng bị coi là chuyển tải, tạo sức ép đáng kể lên triển vọng xuất khẩu. Dù vậy, các cân đối vĩ mô cơ bản năm 2025 nhìn chung vẫn ổn định: tăng trưởng duy trì ở mức cao so với khu vực, lạm phát được kiểm soát, thị trường lao động cải thiện, ngân sách có kết quả thu–chi tích cực và nợ công ở mức thấp so với trần cho phép. Các thành quả này đã tạo lập dư địa chính sách đáng kể, đặc biệt là không gian tài khóa để thúc đẩy đầu tư công, phát triển hệ thống hạ tầng và bảo đảm an sinh xã hội. Tuy nhiên, trong bối cảnh rủi ro ngoại biên gia tăng, tiến trình chuyển dịch động lực tăng trưởng dựa trên năng suất, đổi mới sáng tạo và sức cầu nội địa vẫn chưa đạt được tốc độ kỳ vọng.

Bài viết tập trung phân tích toàn diện kinh tế Việt Nam năm 2025 qua các trụ cột chính: tăng trưởng, lạm phát và việc làm; ngân sách và nợ công; cán cân đối ngoại; hệ thống tiền tệ – tài chính. Trên cơ sở tổng hợp dự báo từ các tổ chức quốc tế (IMF, WB, ADB), bài viết đánh giá triển vọng năm 2026 theo các kịch bản khác nhau. Từ đó, các hàm ý chính sách được đề xuất nhằm giúp Việt Nam giữ vững ổn định vĩ mô, tối ưu hóa nguồn lực tài khóa và đầu tư công, đồng thời thúc đẩy các động lực mới như kinh tế xanh và kinh tế số để nâng cao khả năng chống chịu trước một thị trường toàn cầu đầy bất định.

2. Bối cảnh kinh tế thế giới năm 2025 và tác động đến Việt Nam

2.1. Xu hướng tăng trưởng và thương mại toàn cầu 2025

Năm 2025, kinh tế toàn cầu có dấu hiệu giảm tốc rõ rệt. OECD và các tổ chức quốc tế dự báo tăng trưởng chỉ đạt khoảng 2,3 – 2,9%, chủ yếu do hệ lụy từ các rào cản thuế quan và sự bất định chính sách tại các nền kinh tế lớn. Thương mại hàng hóa và dịch vụ tăng trưởng thấp hơn mức tiền đại dịch do xu hướng dịch chuyển chuỗi cung ứng và chiến lược “friend-shoring” (OECD, 2025; UNCTAD, 2025).

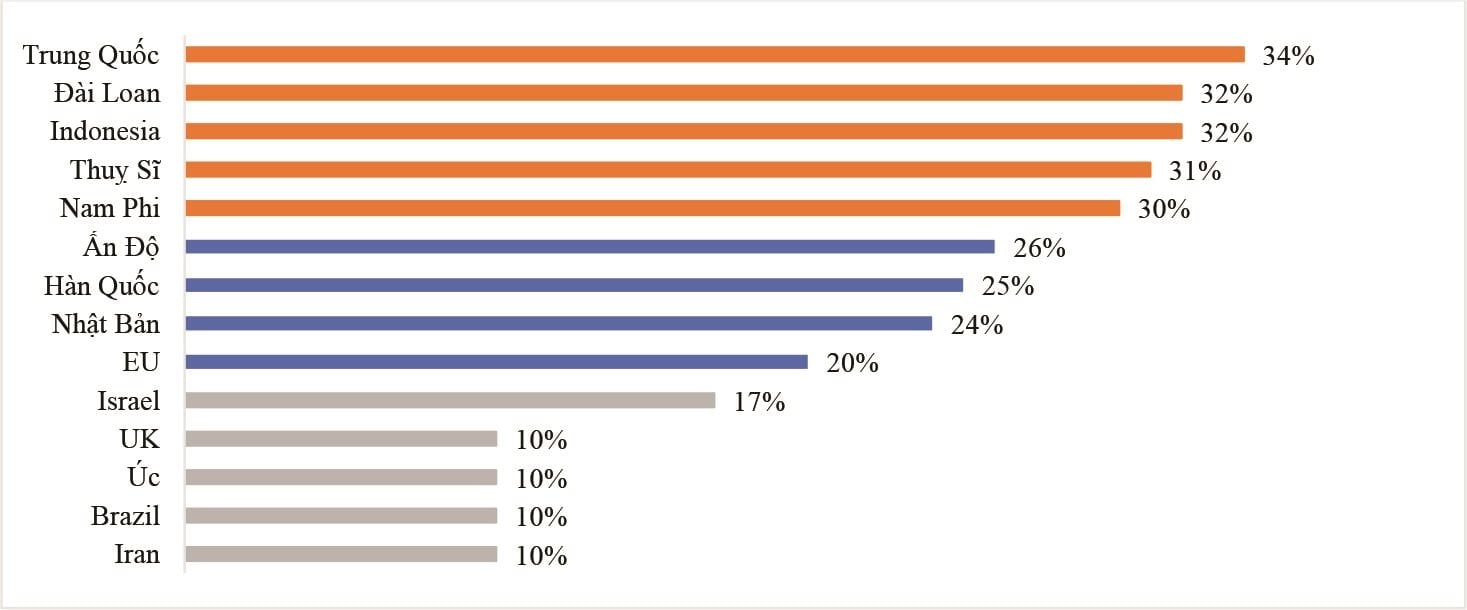

Điểm nóng đáng chú ý là chính sách thuế của Mỹ: áp mức thuế căn bản 10% lên hầu hết hàng nhập khẩu từ tháng 4/2025. Riêng đối với Việt Nam, Mỹ thực hiện cơ chế “thuế đối ứng” (reciprocal tariff) ở mức 20%, thậm chí lên đến 40% đối với các mặt hàng bị xác định là chuyển tải bất hợp pháp (transshipment).

Hình 1. Mức thuế đối ứng Mỹ áp lên hàng hoá nhập khẩu của một số quốc gia và vùng lãnh thổ (tháng 4/2025)

Trước quyết định áp thuế trên, các tổ chức quốc tế đồng loạt hạ dự báo tăng trưởng của Việt Nam. Quỹ Tiền tệ quốc tế (IMF) nhận định GDP có thể giảm từ 7,1% (2024) xuống còn 6,5% (2025) và 5,6% (2026). Ngân hàng Thế giới (WB) và Ngân hàng Phát triển châu Á (ADB) cũng đưa ra dự báo thận trọng (khoảng 6,5 – 6,8%) trong giai đoạn 2025- 2026, do xuất khẩu sang Mỹ – thị trường chủ lực của các ngành dệt may, gỗ và điện tử – bị thu hẹp đáng kể (WB, 2025). Tuy nhiên, đứng trước những khó khăn và thách thức đó, kinh tế Việt Nam vẫn xuất sắc về đích năm 2025 với mức tăng trưởng 8,02%, vượt xa dự báo của các tổ chức quốc tế.

2.2. Môi trường tài chính quốc tế

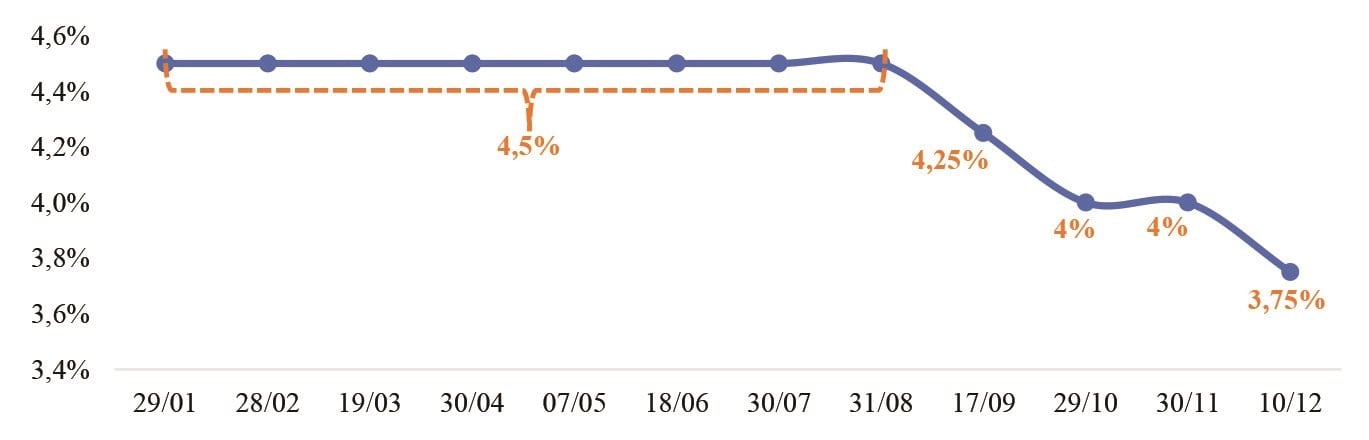

Năm 2025 đánh dấu sự đảo chiều rõ nét của chính sách tiền tệ (CSTT) toàn cầu khi các ngân hàng trung ương (NHTW) lớn bước vào chu kỳ nới lỏng. Tại Mỹ, Ngân hàng Dự trữ Liên bang (FED) trong cuộc họp ngày 10/12/2025 đã cắt giảm 25 điểm cơ bản lần thứ ba trong năm, đưa lãi suất quỹ liên bang về mức 3,50–3,75%, phản ánh rằng lạm phát đã hạ nhiệt trong khi rủi ro tăng trưởng gia tăng. NHTW châu Âu (ECB) cũng giảm mạnh lãi suất tiền gửi xuống 2%, có hiệu lực từ tháng 6/2025, nhằm hỗ trợ nền kinh tế khu vực đồng Euro phục hồi chậm. Về lý thuyết, xu hướng này giúp giảm chi phí vốn bằng USD và EUR, cải thiện thanh khoản toàn cầu và tạo dư địa thuận lợi hơn cho các nền kinh tế mới nổi. Tuy nhiên, trong thực tế, tác động tích cực của việc hạ lãi suất bị hạn chế bởi phần bù rủi ro gia tăng do bất định thương mại và căng thẳng địa chính trị.

Hình 2. Diễn biến lãi suất của FED năm 2025

Trong bối cảnh đó, Việt Nam có thêm dư địa để giảm bớt áp lực tỷ giá và chi phí vốn, song vẫn phải đối mặt với rủi ro đảo chiều của các dòng vốn biến động. Việc lãi suất quốc tế hạ nhiệt chỉ mang tính hỗ trợ có điều kiện, khiến chính sách tiền tệ trong nước tiếp tục đứng trước bài toán cân bằng giữa mục tiêu ổn định vĩ mô và yêu cầu thúc đẩy tăng trưởng, nhất là khi nền kinh tế có độ mở lớn và phụ thuộc sâu sắc vào thương mại quốc tế.

3. Bức tranh tổng quan kinh tế Việt Nam 2025 qua các cân đối lớn

3.1. Cân đối tăng trưởng – lạm phát – việc làm

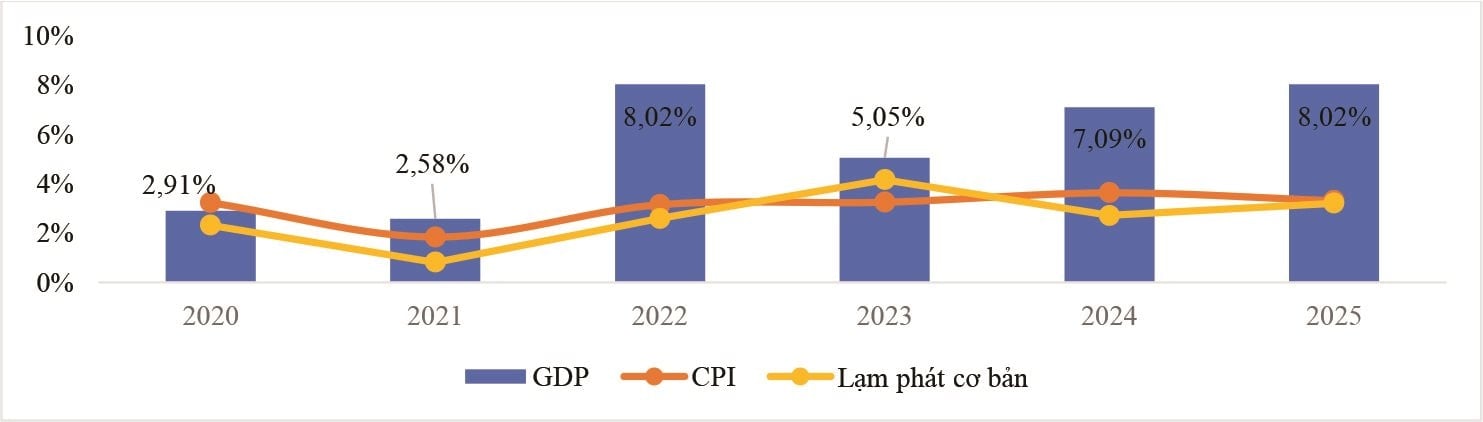

Theo số liệu của Cục Thống kê Bộ Tài chính, GDP quý IV/2025 ước tính tăng 8,46% so với cùng kỳ năm trước, đạt mức tăng cao nhất của quý IV các năm trong giai đoạn 2011-2025, duy trì xu hướng quý sau cao hơn quý trước (quý I tăng 7,05%, quý II tăng 8,16%, quý III tăng 8,25%) (Hình 3). Trong đó, khu vực nông, lâm nghiệp và thủy sản tăng 3,70%, đóng góp 5,13% vào mức tăng tổng giá trị tăng thêm toàn nền kinh tế; khu vực công nghiệp và xây dựng tăng 9,73%, đóng góp 45,80%; khu vực dịch vụ tăng 8,82%, đóng góp 49,07%. Nhìn chung, nền kinh tế vẫn phụ thuộc chủ yếu vào công nghiệp chế biến chế tạo và dịch vụ liên quan đến xuất khẩu, du lịch. GDP năm 2025 tăng trưởng khá với mức tăng ước đạt 8,02% so với năm trước, chỉ thấp hơn tốc độ tăng của năm 2022 trong giai đoạn 2011-2025.

Đối với lạm phát, chỉ số giá tiêu dùng (CPI) tháng 12/2025 tăng 0,19% so với tháng trước. So với cùng kỳ năm trước, CPI tháng 12/2025 tăng 3,48%, CPI bình quân quý IV/2025 tăng 3,44% so với quý IV/2024. Tính chung cả năm 2025, CPI tăng 3,31% so với năm trước, lạm phát cơ bản tăng 3,21%, đạt mục tiêu Quốc hội đề ra. Lạm phát cơ bản có mức tăng thấp hơn so với CPI bình quân chung, nguyên nhân chủ yếu do giá lương thực, thực phẩm, điện sinh hoạt, giá dịch vụ y tế, dịch vụ giáo dục là yếu tố tác động làm tăng CPI nhưng thuộc nhóm hàng được loại trừ trong danh mục tính lạm phát cơ bản.

Hình 3. Tăng trưởng GDP, chỉ số giá tiêu dùng (CPI) và lạm phát cơ bản của Việt Nam giai đoạn 2020-2025 (%)

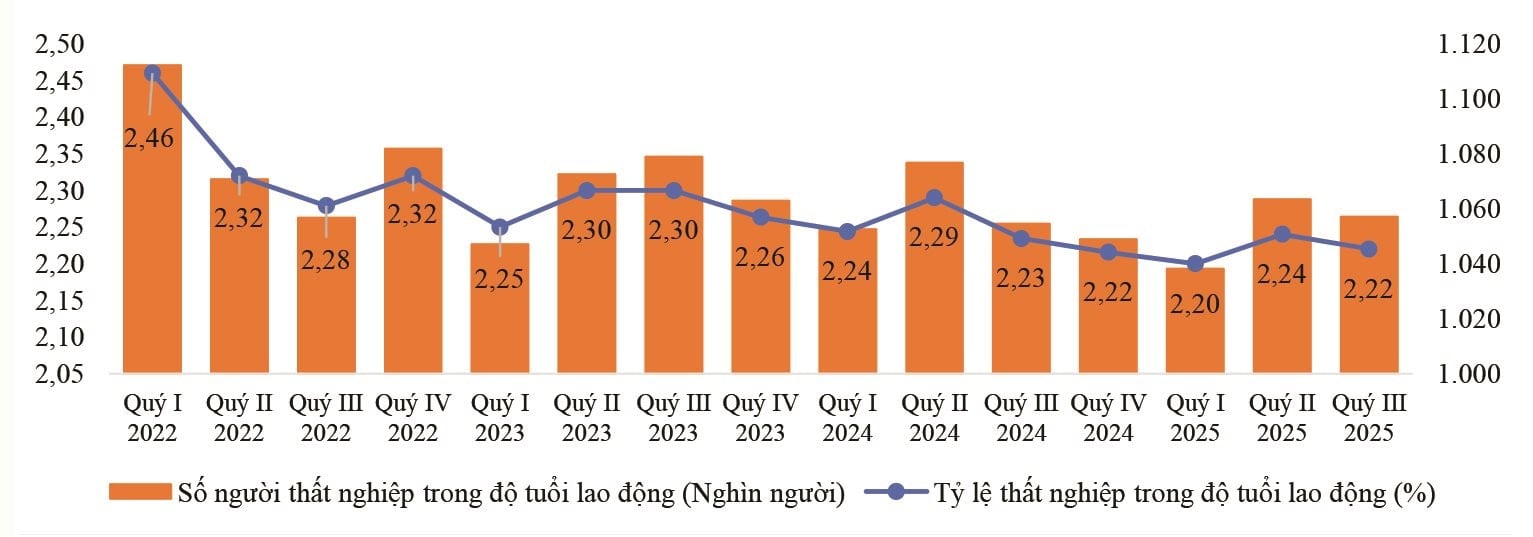

Về tình hình việc làm, theo Cục Thống kê, tỷ lệ thất nghiệp trong độ tuổi lao động quý IV/2025 là 2,22%, tăng 0,01 điểm phần trăm so với quý trước và không đổi so với cùng kỳ năm trước (Hình 4). Tỷ lệ thất nghiệp trong độ tuổi lao động năm 2025 là 2,22%, giảm 0,02 điểm phần trăm so với năm trước, trong đó khu vực thành thị là 2,51%; khu vực nông thôn là 2,02%. IMF (2025) ước tính tỷ lệ thất nghiệp chỉ khoảng 2,3% năm 2025 và 2,5% năm 2026. Số lao động đang làm việc trong các doanh nghiệp công nghiệp tại thời điểm ngày 1/12/2025 tăng 0,8% so với cùng thời điểm tháng trước và tăng 2,4% so với cùng thời điểm năm trước. Nhìn chung, trong năm 2025, Việt Nam tiếp tục xu hướng gia tăng sử dụng, tuyển dụng lao động, giảm thiểu tình trạng thất nghiệp, nhưng vẫn còn hiện tượng lao động thiếu việc làm, việc làm phi chính thức.

Hình 4. Số người và tỷ lệ thất nghiệp trong độ tuổi lao động các quý năm 2022-2025

3.2. Cân đối ngân sách – nợ công

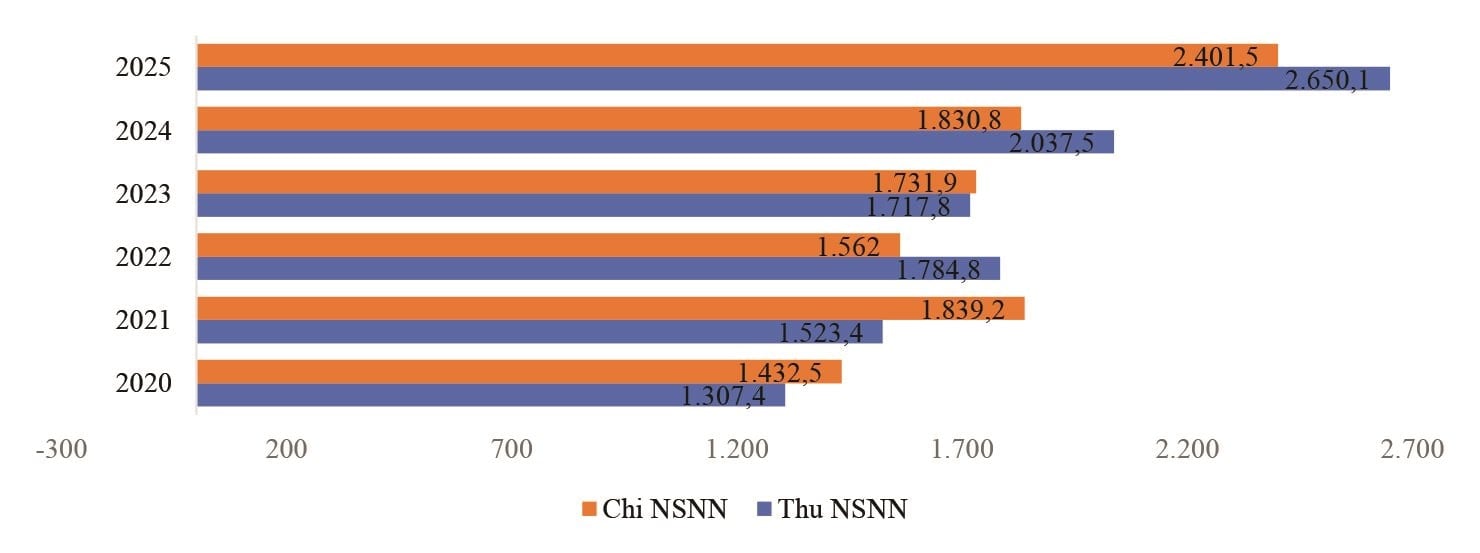

Lũy kế tổng thu ngân sách Nhà nước (NSNN) theo số liệu từ Bộ Tài chính (1) năm 2025 ước đạt 2.650,1 nghìn tỷ đồng, bằng 134,7% dự toán năm và tăng 29,7% so với năm trước; lũy kế tổng chi năm 2025 ước đạt 2.401,5 nghìn tỷ đồng, bằng 93,2% dự toán năm và tăng 31,2% so với năm trước. Như vậy, trong năm 2025, NSNN đã thặng dư 248,6 nghìn tỷ đồng. Tuy nhiên, theo dự báo cả năm của IMF (2025), NSNN ước tính có thể bội chi khoảng 3,3% GDP, phản ánh sự khác biệt giữa kết quả thực hiện trong giai đoạn 11 tháng và dự báo cho cả năm tài khóa. Thu NSNN của Việt Nam ước tính đạt khoảng 18,4% GDP, chi NSNN đạt khoảng 21,7% GDP trong cả năm 2025 (tăng lần lượt 0,8% và 2,6% so với mức tương ứng của năm 2024). IMF (2025) cũng đánh giá Việt Nam có dư địa tài khóa nhờ nợ công thấp và cơ cấu kỳ hạn nợ tương đối dài, do đó có thể tăng chi đầu tư công và an sinh nếu tăng trưởng suy yếu.

Hình 5. Tổng thu, chi NSNN giai đoạn 2020-2025 (nghìn tỷ đồng)

Về mặt tài khóa, Việt Nam đã có năm 2025 tương đối thuận lợi khi nợ công và nợ được Chính phủ bảo lãnh (PPG) ước ở mức khoảng 32% GDP, thấp hơn đáng kể so với trần 60% GDP do Quốc hội quy định. Theo phân tích của IMF và ADB, mức nợ này tạo ra dư địa tài khóa đủ lớn để Chính phủ chủ động mở rộng chi tiêu, đặc biệt cho các dự án đầu tư hạ tầng then chốt như cao tốc Bắc–Nam, đường sắt, hạ tầng năng lượng, đồng thời tăng cường các chương trình an sinh xã hội và hỗ trợ tái đào tạo lao động trong bối cảnh cơ cấu kinh tế đang chuyển dịch. Tuy nhiên, các tổ chức quốc tế cũng nhấn mạnh rằng, việc tận dụng dư địa tài khóa cần đi kèm với một khung tài khóa trung hạn chặt chẽ và kỷ luật, nhằm kiểm soát tốc độ gia tăng nợ công trong trường hợp đầu tư công được “đẩy ga” kéo dài, qua đó bảo đảm an toàn tài chính quốc gia và dư địa chính sách cho các giai đoạn bất định tiếp theo.

3.3. Cân đối đối ngoại (cán cân vãng lai, thương mại, vốn)

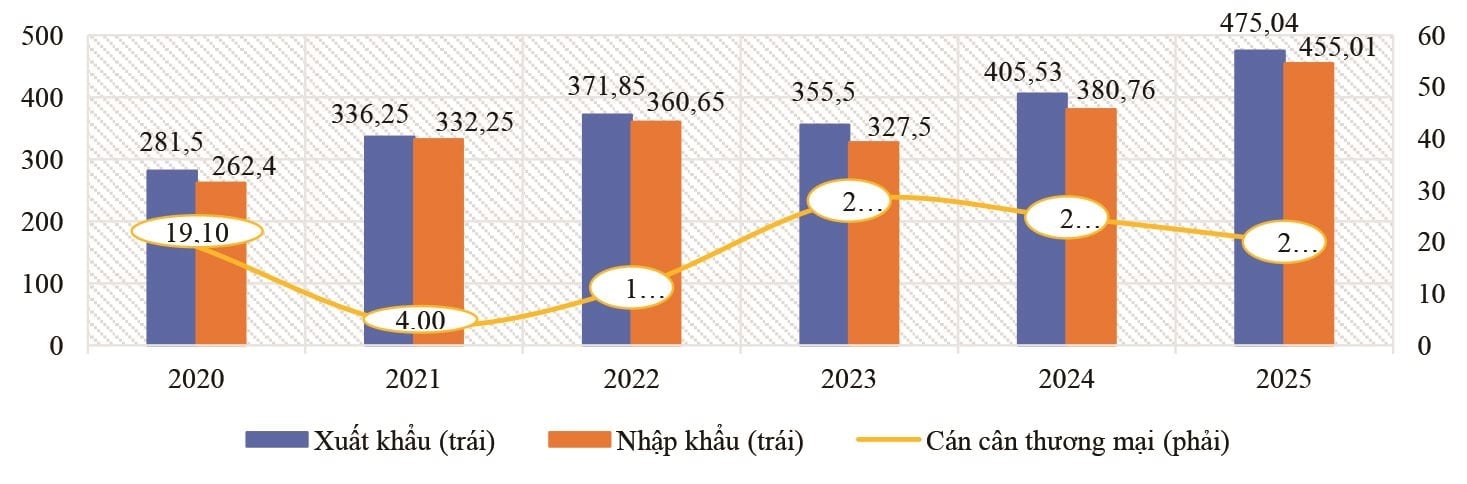

Năm 2025, trong bối cảnh thương mại toàn cầu trải qua những thay đổi lớn, hoạt động xuất nhập khẩu của Việt Nam vẫn đạt kết quả tích cực. Tính chung cả năm 2025, kim ngạch xuất khẩu hàng hóa đạt 475,04 tỷ USD, tăng 17,0% so với năm trước. Trong đó, khu vực kinh tế trong nước đạt 107,95 tỷ USD, giảm 6,1%, chiếm 22,7% tổng kim ngạch xuất khẩu; khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) đạt 367,09 tỷ USD, tăng 26,1%, chiếm 77,3%. Về cơ cấu nhóm hàng xuất khẩu năm 2025, nhóm hàng công nghiệp chế biến đạt 421,47 tỷ USD, chiếm 88,7%. Trong khi đó, kim ngạch nhập khẩu hàng hóa đạt 455,01 tỷ USD, tăng 19,4% so với năm trước, trong đó khu vực kinh tế trong nước đạt 137,38 tỷ USD, giảm 2,0%; khu vực có vốn đầu tư nước ngoài đạt 317,63 tỷ USD, tăng 31,9%. Về cơ cấu nhóm hàng nhập khẩu năm 2025, nhóm hàng tư liệu sản xuất đạt 426,11 tỷ USD, chiếm 93,6%.

Hình 6. Xuất nhập khẩu của Việt Nam giai đoạn 2020 – 2025 (tỷ USD)

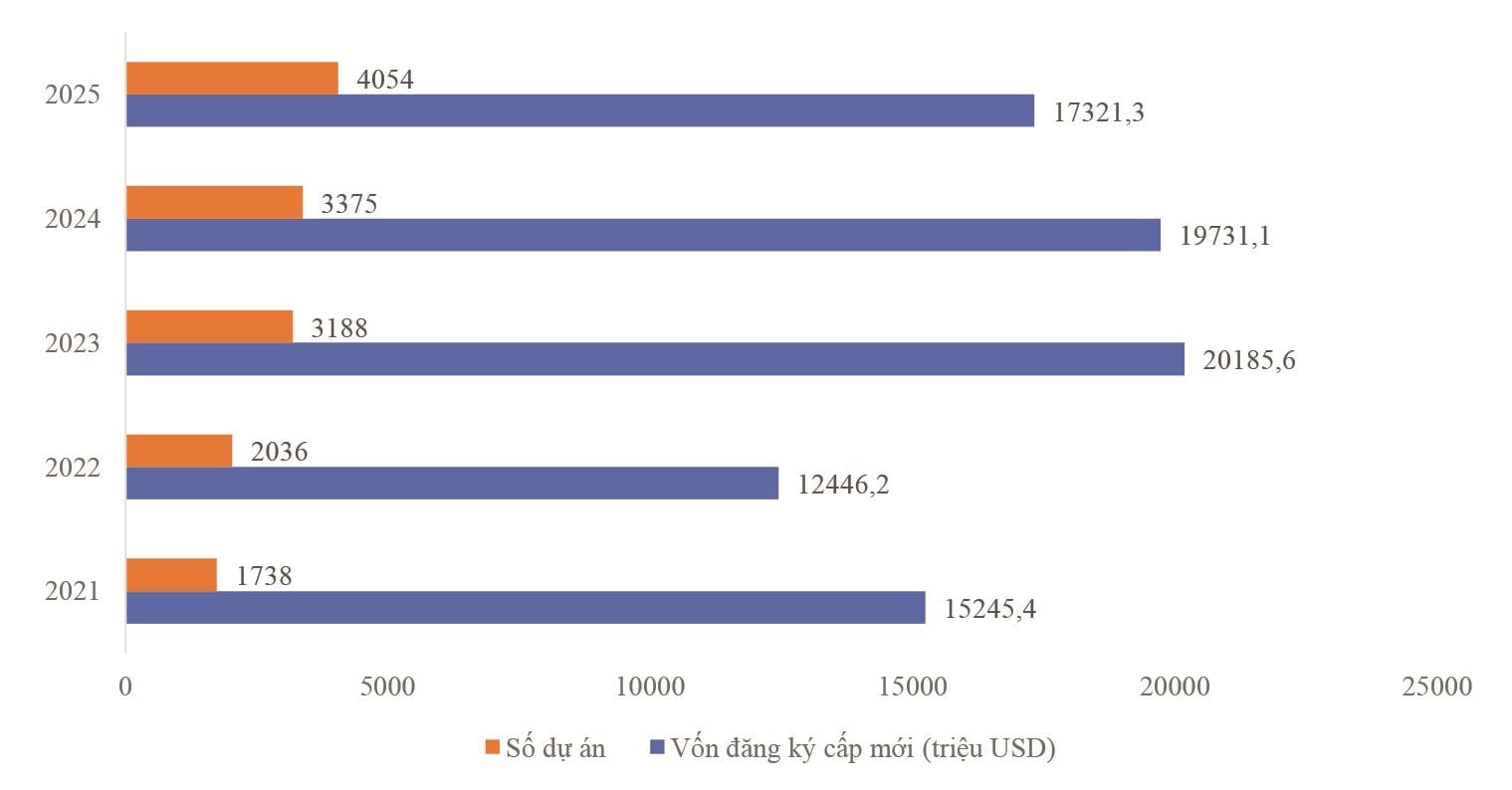

Với việc hoạt động xuất nhập khẩu, mở cửa thương mại tăng trưởng tốt, tổng vốn đầu tư nước ngoài đăng ký vào Việt Nam tính đến ngày 31/12/2025 bao gồm: Vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài đạt 38,42 tỷ USD, tăng 0,5% so với năm trước. Vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam năm 2025 ước đạt 27,62 tỷ USD, tăng 9,0% so với năm trước, là mức cao nhất trong 5 năm qua.

Hình 7. Số dự án và tổng vốn đầu tư nước ngoài đăng ký cấp mới giai đoạn 2021-2025

Về đối tác đầu tư, trong số 90 quốc gia và vùng lãnh thổ có dự án cấp phép mới tại Việt Nam, Singapore giữ vị trí dẫn đầu với vốn đăng ký đạt 4,84 tỷ USD, chiếm 27,9%. Tiếp theo lần lượt là Trung Quốc với 3,64 tỷ USD (21%), Hồng Kông (Trung Quốc) với 1,73 tỷ USD (10%), Nhật Bản với 1,62 tỷ USD (9,4%) và Thụy Điển với 1,0 tỷ USD (5,8%). Các vị trí kế tiếp thuộc về Đài Loan (Trung Quốc) và Hàn Quốc với số vốn lần lượt là 965,8 triệu USD và 895,9 triệu USD.

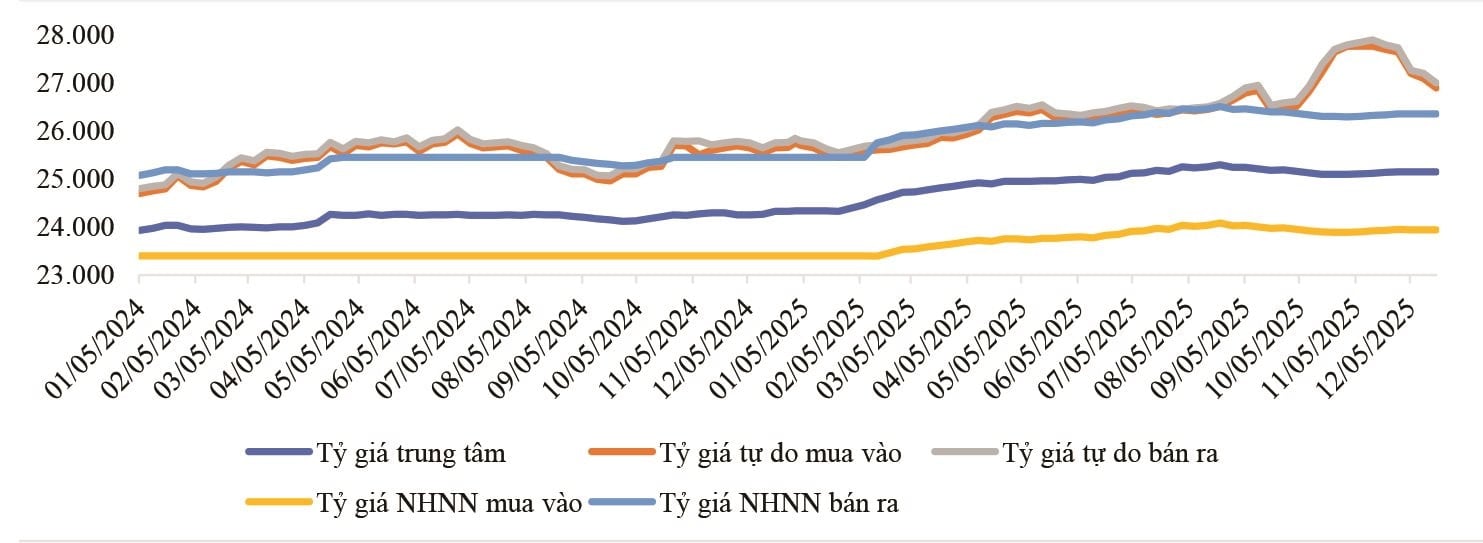

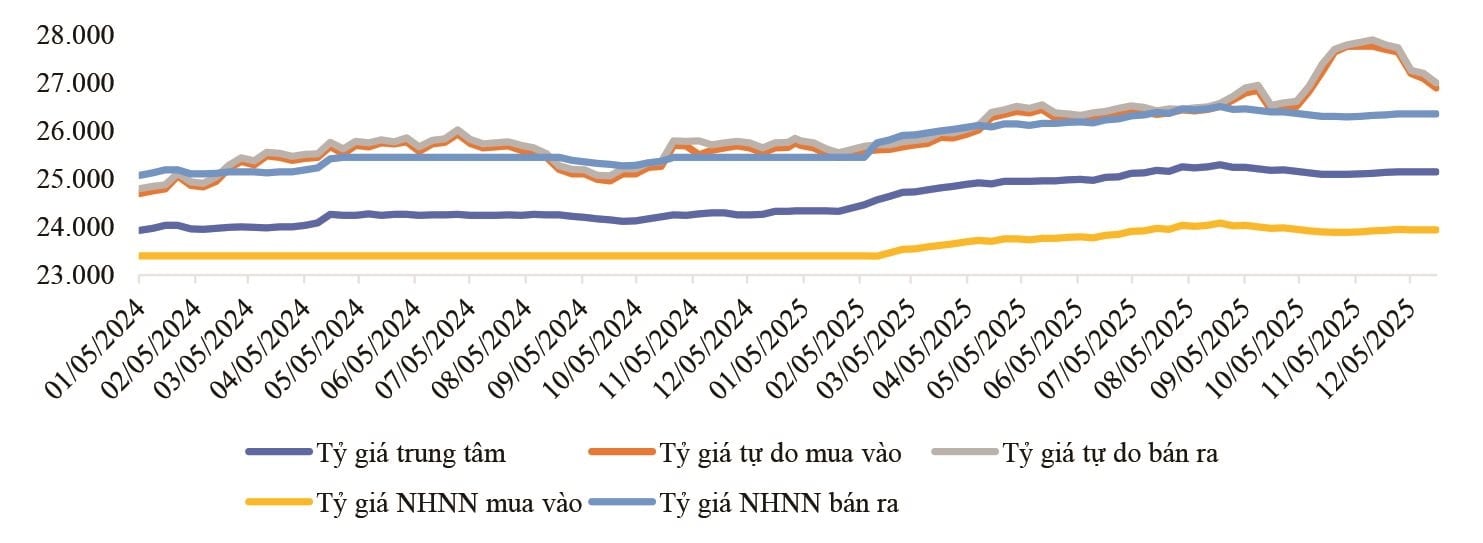

Từ khoảng giữa năm 2025, tỷ giá VND/USD bắt đầu có dấu hiệu đi ngang và ổn định hơn so với đà tăng mạnh của cuối năm 2024. Tỷ giá trung tâm tiếp tục duy trì đà tăng nhẹ nhưng ổn định quanh mức 25.000 VND/USD, tạo hành lang pháp lý cho các ngân hàng thương mại giao dịch. Khoảng cách giữa tỷ giá tự do và tỷ giá chính thức có xu hướng thu hẹp lại, cho thấy các chính sách điều hành của Ngân hàng Nhà nước (NHNN) đã bắt đầu phát huy tác dụng kiểm soát tâm lý đầu cơ. VND vẫn chịu sức ép mất giá nhất định so với đồng USD do bối cảnh kinh tế toàn cầu như chính sách tiền tệ của Mỹ, căng thẳng thương mại kéo dài, suy giảm cầu tại Mỹ, EU, Trung Quốc. Tuy nhiên, mức mất giá vẫn nằm trong tầm kiểm soát (khoảng 3-4%). Nguồn cung ngoại tệ từ FDI, kiều hối và thặng dư thương mại trong năm 2025 dự kiến vẫn khả quan, giúp NHNN có thêm dư địa để can thiệp thị trường khi cần thiết.

Hình 8. Diễn biến tỷ giá VND/USD giai đoạn 2024-2025

3.4. Cân đối tiền tệ – tín dụng – hệ thống tài chính

Trong năm 2025, CSTT của Việt Nam được định hướng duy trì sự linh hoạt nhằm ưu tiên hỗ trợ mục tiêu tăng trưởng kinh tế trước những biến động phức tạp của môi trường quốc tế. Theo dự báo từ IMF, tăng trưởng cung tiền (M2) dự kiến đạt khoảng 12,5% vào năm 2025 và điều chỉnh về mức 11,5% trong năm 2026. Dư nợ tín dụng đối với nền kinh tế được kỳ vọng tăng trưởng ở mức 15% vào năm 2025 (IMF, 2025).

Hình 9. Tốc độ tăng trưởng cung tiền M2 và tốc độ tăng trưởng tín dụng của Việt Nam giai đoạn 2021 – 2025

Tuy nhiên, diễn biến thực tế cho thấy sự bứt phá mạnh mẽ hơn so với dự báo. Tính đến hết năm 2025, tổng dư nợ tín dụng đạt hơn 18,58 triệu tỷ đồng, tăng 19,01% so với cuối năm 2024 (trong khi cả năm 2024 tăng 15,08%). Sự gia tăng nhanh này phản ánh nhu cầu vốn rất lớn từ các dự án trọng điểm và nỗ lực đẩy vốn vào sản xuất kinh doanh trong giai đoạn nước rút. Việc duy trì tốc độ mở rộng tín dụng ở mức cao là nỗ lực tạo dư địa tài chính để các doanh nghiệp ứng phó với các cú sốc bên ngoài, đặc biệt là rủi ro từ chính sách thuế quan mới của Mỹ. Tuy nhiên, IMF cũng đưa ra khuyến cáo rằng dư địa nới lỏng CSTT hiện còn “rất hạn chế” do áp lực từ chênh lệch lãi suất quốc tế và rủi ro dòng vốn ra làm suy giảm dự trữ ngoại hối (IMF, 2025). Do đó, hệ thống ngân hàng cần củng cố hàng rào phòng thủ vốn (capital buffers) và quản trị rủi ro chặt chẽ đối với các danh mục nhạy cảm như bất động sản và Trái phiếu doanh nghiệp" data-glossary-english="Corporate Bond" data-glossary-def="Chứng khoán nợ do doanh nghiệp phát hành để huy động vốn.">trái phiếu doanh nghiệp để đảm bảo tính ổn định bền vững của hệ thống tài chính trong giai đoạn 2025–2026.

3.5. Các điểm sáng và điểm nghẽn cấu trúc

Nền kinh tế Việt Nam năm 2025 ghi nhận sự chuyển biến tích cực với những chỉ số phục hồi ấn tượng, tuy nhiên thực tế vận hành vẫn bộc lộ những rào cản mang tính hệ thống, đe dọa đến tính bền vững của triển vọng tăng trưởng năm 2026.

3.5.1. Về các điểm sáng nổi bật

Thứ nhất, nền kinh tế duy trì được đà tăng trưởng bứt phá dựa trên sự phục hồi đồng bộ của các khu vực sản xuất và dịch vụ. Theo dữ liệu cập nhật, tăng trưởng GDP năm 2025 bứt phá 8,02% so với năm trước, phản ánh sự khởi sắc rõ nét so với giai đoạn trước đó. Điểm đáng ghi nhận trong giai đoạn này là khả năng phối hợp linh hoạt, hiệu quả, đồng bộ giữa CSTT và chính sách tài khóa, giúp duy trì mục tiêu “kép”: vừa hỗ trợ tăng trưởng cao, vừa kiểm soát lạm phát bình quân cả năm ở mức 3,31% (thấp hơn đáng kể so với ngưỡng mục tiêu 4,5%) (GSO, 2025).

Thứ hai, đầu tư công và tiêu dùng nội địa đã khẳng định vai trò là những động lực dẫn dắt cốt lõi, giúp giảm thiểu sự phụ thuộc quá mức vào các yếu tố ngoại biên. Việc đẩy mạnh giải ngân các dự án hạ tầng chiến lược không chỉ tạo hiệu ứng lan tỏa (crowding-in) đối với đầu tư tư nhân, mà còn kiến tạo nền tảng hậu cần vững chắc cho lộ trình chuyển đổi xanh và chuyển đổi số. Đồng thời, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng (chỉ báo đại diện cho cầu nội địa, theo giá hiện hành) duy trì mức tăng khoảng 9–10% đã tạo ra một “đệm đỡ” quan trọng, giúp nền kinh tế duy trì tính tự chủ trước các biến động của cầu ngoại.

3.5.2. Về các điểm nghẽn và thách thức cấu trúc

Thứ nhất, mô hình tăng trưởng vẫn bộc lộ sự phụ thuộc lớn vào khu vực FDI và hoạt động xuất khẩu, khiến nền kinh tế dễ bị tổn thương trước các cú sốc ngoại biên. Với tổng kim ngạch xuất nhập khẩu chiếm tỷ trọng lớn trên GDP, Việt Nam đang đứng trước rủi ro trực tiếp từ xu hướng bảo hộ thương mại toàn cầu, điển hình là các điều chỉnh thuế quan từ các đối tác lớn như Mỹ. Sự phụ thuộc này tạo ra rủi ro mất cân đối khi cầu thế giới suy giảm hoặc khi các quy định về quy tắc xuất xứ trở nên khắt khe hơn.

Thứ hai, những rủi ro tiềm ẩn trong hệ thống tài chính và rào cản về năng suất lao động đang là những điểm nghẽn nội tại chưa được giải quyết triệt để. Mặc dù tăng trưởng tín dụng đạt mức cao, nhưng chất lượng tài sản của hệ thống ngân hàng vẫn chịu áp lực từ nợ xấu tồn đọng trong lĩnh vực bất động sản và thị trường trái phiếu doanh nghiệp. Nếu tăng trưởng tín dụng tiếp tục tăng nhanh, có thể xuất hiện rủi ro “lệch pha” giữa tốc độ mở rộng tín dụng và khả năng hấp thụ thực chất của nền kinh tế. Bên cạnh đó, dư địa nới lỏng CSTT ngày càng thu hẹp do áp lực tỷ giá và rủi ro dòng vốn rút ròng. Nếu không có những cải cách thể chế quyết liệt để nâng cao năng suất nội tại, minh bạch hóa thị trường tài chính và cải thiện hiệu quả phân bổ vốn, nền kinh tế sẽ khó có thể bứt phá khỏi bẫy thu nhập trung bình và duy trì đà tăng trưởng ổn định trong năm 2026 khi các yếu tố kích thích ngắn hạn giảm dần.

4. Triển vọng kinh tế Việt Nam năm 2026

4.1. Các kịch bản tăng trưởng trong bối cảnh địa chính trị mới

Bước sang năm 2026, triển vọng tăng trưởng kinh tế Việt Nam được dự báo sẽ nằm trong giai đoạn chuyển giao đầy thách thức dưới tác động cộng hưởng của các yếu tố địa chính trị và sự thay đổi chính sách thương mại từ các đối tác lớn.

Các tổ chức tài chính quốc tế hiện đang duy trì những góc nhìn đa chiều về tốc độ hồi phục của Việt Nam. Cụ thể, IMF đưa ra dự báo thận trọng ở mức 5,6%, với lập luận rằng tác động tiêu cực từ chính sách thuế quan của Mỹ sẽ phát huy toàn phần vào năm 2026, kết hợp với sự suy giảm hiệu lực của các gói kích thích kinh tế từ năm 2025 (IMF, 2025). Trong khi đó, WB và ADB duy trì kỳ vọng tích cực hơn với mức dự báo lần lượt là 6,3% và 6,0%, dựa trên sự chuyển dịch chuỗi cung ứng dài hạn và sức cầu nội địa ổn định (WB, 2026; ADB, 2025).

Dưới góc độ tổng hợp, kịch bản cơ sở dự báo GDP năm 2026 sẽ dao động trong khoảng 5,5–6,5%. Đây là mức tăng trưởng khả quan so với mặt bằng chung của khu vực ASEAN, song vẫn thấp hơn mục tiêu tăng trưởng rất cao (khoảng 10%/năm) mà Chính phủ nêu trong các định hướng chiến lược, phản ánh khoảng cách đáng kể giữa kỳ vọng chính sách và kịch bản dự báo hiện tại. Động lực chính cho kịch bản này dựa trên 3 trụ cột: (i) Khả năng thu hút dòng vốn FDI chất lượng cao trong lĩnh vực công nghệ bán dẫn và năng lượng xanh; (ii) Hiệu quả lan tỏa từ các dự án đầu tư công trọng điểm, tiêu biểu là hệ thống cao tốc Bắc – Nam và sân bay Long Thành; (iii) Sự phục hồi bền vững của tiêu dùng nội địa. Trong kịch bản tích cực, nếu Việt Nam thực hiện thành công các cải cách thể chế đột phá và nâng hạng thị trường chứng khoán, tăng trưởng có thể tiệm cận mức 7%. Ngược lại, ở kịch bản tiêu cực, nếu chiến tranh thương mại Mỹ - Trung tiếp tục leo thang dẫn đến việc thắt chặt thuế quan và giải ngân đầu tư công trì trệ, tăng trưởng có rủi ro sụt giảm xuống quanh ngưỡng 5% (IMF, 2025).

4.2. Triển vọng các cân đối vĩ mô và rủi ro hệ thống

Hệ thống các cân đối lớn của nền kinh tế trong năm 2026 dự kiến sẽ có những diễn biến trái chiều. Về tương quan giữa tăng trưởng, lạm phát và việc làm, mặc dù tốc độ tăng trưởng GDP dự báo sẽ chậm lại ở mức 5,6 – 6,3%, song lạm phát được dự báo sẽ duy trì ổn định ở mức khoảng 3,5% - 3,8% (IMF, 2025; WB, 2026), vẫn nằm trong ngưỡng kiểm soát an toàn của NHNN. Thị trường lao động tiếp tục giữ vững sự ổn định nhờ đà phục hồi của khu vực sản xuất và dịch vụ.

Về cân đối tiền tệ và tín dụng, sau giai đoạn mở rộng nhanh chóng vào cuối năm 2025, các chỉ số điều hành dự kiến sẽ chuyển dịch sang trạng thái ổn định cùng tính bền vững cao hơn nhằm kiểm soát rủi ro hệ thống một cách chủ động. Theo dự báo của IMF, tăng trưởng cung tiền (M2) năm 2026 sẽ chậm lại ở mức 11,5%, đồng thời tăng trưởng tín dụng toàn nền kinh tế dự kiến ở ngưỡng 13,0% (IMF, 2025). Sự điều chỉnh này là tất yếu khi dư địa nới lỏng CSTT đang bị thu hẹp đáng kể trước áp lực chênh lệch lãi suất quốc tế và yêu cầu duy trì ổn định tỷ giá trong bối cảnh đệm dự trữ ngoại hối ở ngưỡng thấp.

Đối với ngân sách và nợ công, dư địa tài khóa dự kiến vẫn được bảo đảm tốt. Theo dự báo của IMF và WB cho năm 2026, bội chi ngân sách nhà nước (NSNN) dự kiến được kiểm soát chặt chẽ quanh mức 2,2 – 2,3% GDP nhằm hỗ trợ ổn định kinh tế vĩ mô. Nợ công của Việt Nam được dự báo sẽ duy trì ở mức an toàn, khoảng 32% GDP, thấp hơn nhiều so với ngưỡng trần 60%. Tuy nhiên, áp lực nợ thực tế có thể gia tăng từ các cam kết đầu tư công mở rộng cho các siêu dự án hạ tầng trọng điểm quốc gia.

Thách thức đáng quan ngại nhất nằm ở cán cân đối ngoại và tài chính. Thặng dư cán cân vãng lai dự báo sẽ thu hẹp đáng kể từ mức kỷ lục 6,6% năm 2024 xuống còn khoảng 2,4% GDP vào năm 2026, do nhu cầu nhập khẩu tư liệu sản xuất phục hồi và xuất khẩu chịu áp lực từ các rào cản thuế quan mới (IMF, 2025). Đặc biệt, dự trữ ngoại hối được dự báo sẽ tiếp tục ở mức thấp), làm hạn chế dư địa can thiệp tỷ giá của NHNN trong năm 2026.

5. Một số khuyến nghị chính sách

Dựa trên những phân tích về bức tranh kinh tế năm 2025 và triển vọng năm 2026, tác giả đề xuất các nhóm chính sách cần được triển khai đồng bộ nhằm bảo đảm sự ổn định kinh tế vĩ mô trước những biến động khó lường từ môi trường thương mại quốc tế. Việc chuyển dịch từ trạng thái hỗ trợ phục hồi sang củng cố tính chống chịu bền vững sẽ là chìa khóa để Việt Nam vượt qua các thách thức địa chính trị mới.

5.1. Chính sách tài khóa chủ động, hỗ trợ tăng trưởng nhưng giữ an toàn nợ

Trong bối cảnh dư địa CSTT ngày càng thu hẹp, chính sách tài khóa cần đóng vai trò dẫn dắt để kích cầu và duy trì đà tăng trưởng.

Thứ nhất, Việt Nam nên tận dụng không gian tài khóa hiện còn khá rộng rãi để tập trung đẩy mạnh tiến độ và chất lượng giải ngân đầu tư công. Việc ưu tiên nguồn lực vào các hạ tầng chiến lược như logistics, năng lượng tái tạo và hạ tầng số không chỉ giúp giảm chi phí chi phí kinh doanh mà còn tạo ra “cú hích” thực chất cho năng lực cạnh tranh quốc gia trong dài hạn (IMF, 2025).

Thứ hai, bên cạnh việc mở rộng chi tiêu có mục tiêu, mục tiêu quan trọng nhất là bảo đảm tính bền vững của ngân sách. Việc kiểm soát bội chi và giữ nợ công ở mức an toàn là yếu tố then chốt. Để đạt được điều này, Chính phủ cần thực hiện đồng thời việc nâng cao hiệu quả quản lý đầu tư công thông qua các mô hình đối tác công - tư (PPP) và tăng cường mở rộng cơ sở thu thuế (tax base). Sự phối hợp chặt chẽ này sẽ giúp chính sách tài khóa vừa hỗ trợ tăng trưởng hiệu quả, vừa tránh gây áp lực lên lạm phát và giữ vững an ninh tài chính quốc gia.

5.2. Chính sách tiền tệ và tỷ giá linh hoạt, củng cố ổn định tài chính

Điều hành CSTT trong giai đoạn 2026 cần chuyển dịch sang trạng thái thận trọng và linh hoạt hơn để bảo vệ hệ thống tài chính trước các biến động dòng vốn toàn cầu.

Thứ nhất, sau giai đoạn tăng trưởng tín dụng cao năm 2025, NHNN cần điều chỉnh về mức bền vững hơn cho năm 2026 (IMF, 2025). Việc kiểm soát định lượng này là cần thiết để neo giữ kỳ vọng lạm phát, đồng thời ngăn ngừa tình trạng bong bóng tài sản và giảm thiểu nợ xấu tiềm tàng trong hệ thống ngân hàng.

Thứ hai, Việt Nam cần chủ động gia tăng tính linh hoạt của cơ chế tỷ giá, đồng thời chuyển dịch dần từ can thiệp trực tiếp sang điều tiết thị trường thông qua các công cụ gián tiếp. Trong bối cảnh quy mô dự trữ ngoại hối còn khiêm tốn, việc kiện toàn khuôn khổ quản trị rủi ro vĩ mô và thắt chặt giám sát các danh mục đầu tư trọng yếu là nhiệm vụ then chốt. Cách tiếp cận này không chỉ củng cố sức chống chịu của hệ thống tài chính mà còn tạo ra một hàng rào bảo vệ vững chắc trước nguy cơ đảo chiều đột ngột của các dòng vốn quốc tế.

5.3. Chính sách thương mại và FDI trong bối cảnh thách thức thuế quan

Trước rủi ro từ các rào cản thương mại mới, Việt Nam cần chủ động thực hiện chiến lược đa dạng hóa và nâng cấp giá trị gia tăng nội địa.

Thứ nhất, về mặt ngoại giao kinh tế, Chính phủ cần tăng cường đối thoại với các đối tác lớn nhằm làm rõ xuất xứ hàng hóa và cam kết kiểm soát chặt chẽ hiện tượng chuyển tải hàng hóa bất hợp pháp. Mục tiêu cốt lõi là bảo vệ lợi ích quốc gia trong các khuôn khổ FTA hiện có và giảm thiểu tác động tiêu cực từ các chính sách thuế đối ứng.

Thứ hai, về chiến lược FDI, Việt Nam cần chuyển hướng mạnh mẽ từ thu hút vốn dựa trên số lượng sang ưu tiên chất lượng và công nghệ. Việc tận dụng triệt để các hiệp định như CPTPP, EVFTA sẽ giúp đa dạng hóa thị trường xuất khẩu, giảm sự phụ thuộc vào các thị trường đơn lẻ. Đồng thời, cần gắn kết chặt chẽ việc thu hút đầu tư với các tiêu chuẩn xanh và an ninh năng lượng. Việc tập trung vào các lĩnh vực như kinh tế số, bán dẫn và năng lượng sạch không chỉ giúp doanh nghiệp nội địa tham gia sâu hơn vào chuỗi giá trị toàn cầu mà còn giúp nền kinh tế thoát khỏi bẫy gia công giá trị gia tăng thấp.

5.4. Cải cách cấu trúc và thể chế

Cải cách thể chế được coi là “động cơ” bền vững nhất để nâng cao năng suất lao động và tháo gỡ các điểm nghẽn tăng trưởng trung hạn.

Thứ nhất, Việt Nam cần thực thi quyết liệt việc tinh gọn bộ máy hành chính và đẩy mạnh số hóa thủ tục công. Việc chuyển đổi số toàn diện quy trình cấp phép và giảm thiểu chi phí tuân thủ cho doanh nghiệp sẽ tạo ra môi trường kinh doanh minh bạch, giúp khơi thông các nguồn lực tư nhân vốn đang có dấu hiệu thận trọng.

Thứ hai, mục tiêu nâng hạng thị trường chứng khoán lên nhóm mới nổi (MSCI/FTSE) cần được thúc đẩy thông qua việc hoàn thiện khung pháp lý về sở hữu nước ngoài và minh bạch thông tin doanh nghiệp. Điều này sẽ giúp thu hút dòng vốn gián tiếp dài hạn, giảm bớt sự lệ thuộc quá mức vào kênh tín dụng ngân hàng vốn đã quá tải.

Cuối cùng, việc đầu tư vào giáo dục đại học và đào tạo nhân tài công nghệ cao là nhiệm vụ chiến lược (WB, 2025). Chỉ khi nâng cao được chất lượng nguồn nhân lực và năng lực đổi mới sáng tạo, Việt Nam mới có thể bứt phá về năng suất lao động thực tế, giúp quốc gia vượt qua bẫy thu nhập trung bình và đạt được các mục tiêu thịnh vượng bền vững.

6. Kết luận

Năm 2025 đã khép lại với những gam màu đan xen trong bức tranh kinh tế tổng thể của Việt Nam. Về mặt tích cực, nền kinh tế đã thể hiện sức chống chịu và duy trì đà tăng trưởng ấn tượng, với GDP đạt 8,02%. Các cân đối vĩ mô cốt lõi như lạm phát, việc làm và ngân sách Nhà nước cơ bản được giữ vững ổn định, tạo ra nền tảng quan trọng để Việt Nam bước vào kỷ nguyên phát triển mới. Tuy nhiên, rủi ro từ chính sách thương mại Mỹ và suy giảm thương mại toàn cầu gây áp lực lên ngoại thương và dự trữ ngoại hối. Các dự báo tăng trưởng năm 2026 của các tổ chức quốc tế cho thấy tăng trưởng có khả năng chậm lại, trong bối cảnh các động lực tăng trưởng cũ gặp giới hạn và rủi ro nợ xấu tăng cao.

Để bảo đảm sự ổn định và tạo đột phá trong trung hạn, định hướng chính sách trong thời gian tới cần tập trung vào: chuyển dịch vai trò dẫn dắt sang chính sách tài khóa; điều hành tiền tệ thận trọng và linh hoạt; chủ động ứng phó rào cản thương mại; và đẩy mạnh cải cách cấu trúc và thể chế. Mặc dù có nhiều thách thức từ môi trường quốc tế, Việt Nam vẫn có tiềm năng nội tại lớn. Nếu khai thác hiệu quả kinh tế số, kinh tế xanh và cải cách quyết liệt, Việt Nam có khả năng duy trì tăng trưởng bền vững và nâng cao khả năng chống chịu trong những năm tới.

Chú thích:

(1) Theo Báo cáo 01/BC-CT K ngày 5/1/2026 và Tài liệu hội nghị Tổng kết công tác năm 2025, triển khai nhiệm vụ năm 2026 của ngành Tài chính

Tài liệu tham khảo:

- ADB (2025). Viet Nam economy (country/economic update materials).

- Cục Thống kê (2025). Báo cáo tình hình kinh tế - xã hội quý III và 9 tháng năm 2025.

- Cục Thống kê (2025). Báo cáo tình hình kinh tế - xã hội tháng mười một và 11 tháng năm 2025.

- IMF (2025). 2025 Article IV Consultation - Press release; Staff report; and Statement by the Executive Director for Vietnam. IMF Country Report No. 25/283.

- OECD (2025). Economic Outlook, Interim Report September 2025. [Online] Truy cập từ: #.

- Reuters (2025). Vietnam targeting 8.3%-8.5% GDP growth this year, PM says. [Online] Truy cập từ: #.

- UNCTAD (2025). Trade and development foresights 2025: Under pressure – uncertainty reshapes global economic prospects. [Online] Truy cập từ: #.

- World Bank (2025). Taking Stock: Vietnam Economic Update (March 2025).

- World Bank (2025). Viet Nam’s Economy Forecast to Grow 6.8 Percent In 2025. [Online] Truy cập từ: #.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 2 năm 2026

PGS,TS. Trần Việt Dũng