Bài toán pháp lý trở thành điểm tựa cho năm bản lề, Novaland (NVL) đã đi tới đâu trong hành trình tái cơ cấu?

25/11/2025 - 15:344 phút đọc

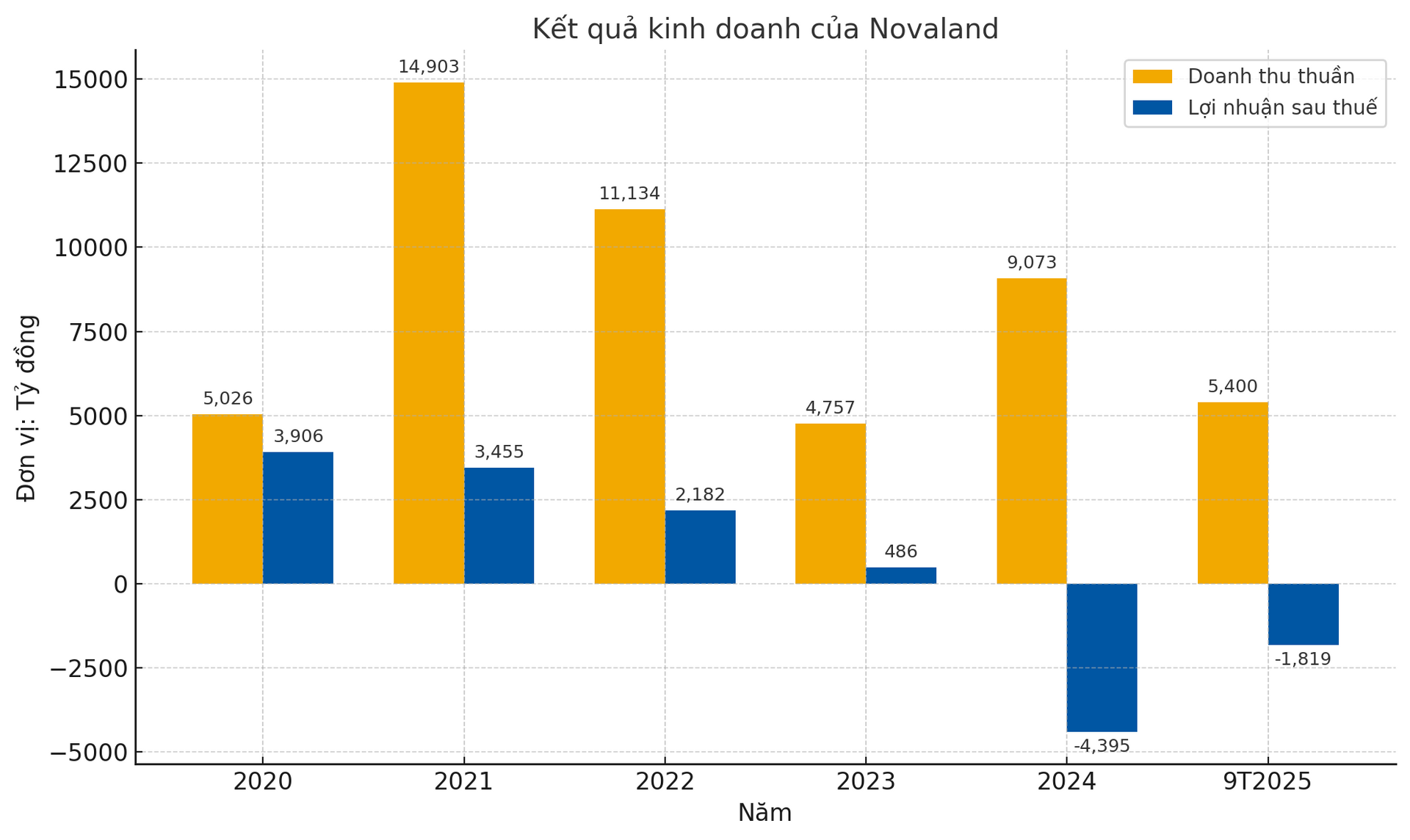

(Banker.vn) Novaland bước vào năm 2025 với hai kịch bản kinh doanh, trong bối cảnh bài toán pháp lý tại các dự án trọng điểm vẫn là biến số quyết định kết quả.

Hai kịch bản kinh doanh do Novaland đề ra

Tại Đại hội đồng cổ đông thường niên 2025, Tập đoàn Novaland (NVL) đã đề ra mục tiêu tăng trưởng doanh thu mạnh mẽ, song doanh nghiệp vẫn xây dựng hai phương án lỗ sau thuế.

margin: 15px auto;" />

margin: 15px auto;" />Ở phương án đầu tiên, Novaland đặt ra mục tiêu doanh thu thuần năm 2025 ở mức 13.411 tỷ đồng, tăng 48% so với năm trước, dựa trên giả định bàn giao 1.546 sản phẩm. Trong kịch bản này, lợi nhuận sau thuế âm ở mức rất thấp, chỉ -12 tỷ đồng, gần như hòa vốn. Đây là phương án thể hiện kỳ vọng cao nhất về khả năng khôi phục tiến độ xây dựng và bàn giao tại những dự án trọng điểm như Aqua City, NovaWorld Phan Thiết hay Hồ Tràm.

Phương án thứ hai được xây dựng thận trọng hơn, với doanh thu 10.453 tỷ đồng, tăng 15% so với cùng kỳ, dựa trên số lượng bàn giao 1.213 sản phẩm, dẫn đến khoản lỗ sau thuế -688 tỷ đồng. Biên độ khá lớn giữa hai phương án cho thấy kết quả kinh doanh của Novaland phụ thuộc chặt chẽ vào diễn biến pháp lý và mức độ giải ngân xây dựng trong năm.

Trong khi kế hoạch của doanh nghiệp thể hiện sự lạc quan có kiểm soát, báo cáo phân tích của HSC lại đưa ra một kịch bản thận trọng hơn, dựa trên đánh giá thực tế về pháp lý, dòng tiền xây dựng và sức cầu thị trường.

HSC: Kịch bản lỗ sâu hơn trước thách thức đến từ pháp lý và tiến độ triển khai

Theo báo cáo phân tích của HSC, Novaland được dự báo có thể ghi nhận lỗ sau thuế khoảng -1.515 tỷ đồng trong năm 2025, đây là mức lỗ sâu hơn nhiều so với cả hai phương án mà doanh nghiệp đề ra. Doanh thu 2025 được HSC ước tính đạt khoảng 7.120 tỷ đồng, thấp hơn đáng kể so với mức 10.453–13.411 tỷ đồng trong kế hoạch của Novaland.

Nguyên nhân của sự chênh lệch này chủ yếu đến từ việc HSC đưa ra các giả định thận trọng:

Thứ nhất, tiến độ pháp lý tại nhiều dự án quy mô lớn dù có tiến triển nhưng vẫn chưa đủ để mở rộng quy mô bàn giao ngay trong năm.

Với Aqua City, HSC dự báo việc tái khởi động có thể diễn ra vào tháng 11/2025, cùng với việc dự án được cấp phép bán hàng hơn 2.400 sản phẩm. Tuy nhiên, các nghĩa vụ pháp lý quan trọng liên quan đến việc bán hàng toàn dự án nhiều khả năng chỉ hoàn tất vào quý I/2026. Điều này khiến phần lớn doanh thu từ dự án được ghi nhận chậm hơn một năm so với kỳ vọng ban đầu.

Thứ hai, thị trường tại các địa phương ngoài trung tâm như Bình Thuận hay Bà Rịa – Vũng Tàu vẫn ghi nhận mức độ hấp thụ hạn chế, khiến tiến độ ghi nhận doanh thu tại các dự án lớn chưa thể mở rộng ngay.

Tại NovaWorld Phan Thiết, hai nội dung quan trọng liên quan đến chủ trương đầu tư và hình thức sử dụng đất tiếp tục cần thời gian hoàn thiện. Trong khi đó, NovaWorld Hồ Tràm có pháp lý thuận lợi hơn, nhưng quy mô đóng góp vẫn chưa đủ để bù đắp cho những dự án có tiến độ chậm hơn.

Thứ ba, dự án Lakeview tại TP.HCM có thể giúp thay đổi đáng kể kết quả kinh doanh năm 2025 nếu được hoàn nhập dự phòng theo Nghị quyết 170. Tuy nhiên, HSC chưa đưa yếu tố này vào mô hình do đang chờ hướng dẫn chính thức từ cơ quan quản lý. Nếu được phê duyệt, mức hoàn nhập có thể lên tới 3.000–4.000 tỷ đồng, đủ để khiến kết quả 2025 của Novaland thay đổi rõ rệt, thậm chí tiến gần hoặc vượt lên so với hai phương án doanh nghiệp đã xây dựng – tùy thuộc vào mức hoàn nhập cuối cùng.

Dựa trên bộ giả định thận trọng này, HSC cho rằng Novaland chỉ quay lại trạng thái có lãi từ năm 2026, với lợi nhuận khoảng 869 tỷ đồng và tăng lên hơn 2.500 tỷ đồng vào năm 2027 khi Aqua City, Palm City, Victoria Village và một phần NovaWorld bắt đầu đóng góp trở lại.

Có thể thấy, kế hoạch của Novaland cho thấy doanh nghiệp đặt trọng tâm vào tiến độ pháp lý được cải thiện, khả năng tái cấu trúc danh mục và đẩy nhanh bàn giao.

Trong khi đó, HSC đánh giá cao nỗ lực tái khởi động dự án, nhưng vẫn đặt trọng tâm vào khả năng hấp thụ thị trường, mức độ giải ngân thực tế và tiến độ phê duyệt pháp lý từ chính quyền địa phương.

Dù cách tiếp cận khác nhau, điểm chung giữa hai góc nhìn là sự thừa nhận rằng năm 2025 là giai đoạn mang tính chuyển tiếp, khi doanh nghiệp cần xử lý rủi ro tồn đọng, củng cố nền tảng pháp lý và tài chính trước khi bước vào chu kỳ phục hồi rõ nét hơn từ năm 2026.