Tóm tắt: Trong bối cảnh chuyển đổi số mạnh mẽ, trí tuệ nhân tạo tác nhân (Agentic AI) - là các hệ thống AI tự chủ có khả năng tự đưa ra quyết định và thực thi nhiều công việc một cách độc lập, đang được xem là bước đột phá mới của ngành Ngân hàng toàn cầu. Bài viết này phân tích vai trò của Agentic AI trong việc nâng cao chất lượng ra quyết định tài chính, tập trung vào ba ứng dụng nổi bật của Agentic AI là lập hồ sơ rủi ro khách hàng, phê duyệt khoản vay và quản lý kho quỹ tự động. Agentic AI không thay thế hoàn toàn các mô hình quản lý rủi ro truyền thống mà hỗ trợ và mở rộng khả năng của chúng thông qua phân tích dữ liệu nâng cao và xử lý theo thời gian thực. Công nghệ này giúp ngân hàng cung cấp các dịch vụ tài chính tự phục vụ thông minh, cá nhân hóa trải nghiệm khách hàng, tăng cường kiểm soát rủi ro và tối ưu vận hành kho quỹ nhờ tự động hóa. Nhìn chung, Agentic AI mang đến tiềm năng tạo ra bước chuyển đổi mang tính cách mạng cho ngành Ngân hàng, giúp vừa tối ưu chi phí, vừa gia tăng lợi nhuận và khả năng cạnh tranh trong môi trường số hóa.

Từ khóa: Agentic AI, quy trình ra quyết định tài chính, quản lý rủi ro, hồ sơ rủi ro tín dụng, phê duyệt khoản vay dự đoán, quản lý kho quỹ.

AGENTIC AI APPLICATION IN FINANCIAL DECISION-MAKING IN MODERN BANKING

Abstract: In the context of rapid digital transformation, Agentic AI - autonomous AI systems capable of making decisions and performing multiple tasks independently is considered a breakthrough in the global banking industry. This article analyzes the role of Agent AI in improving the quality of financial decision-making in the context of digital transformation. Focusing on three prominent applications of Agentic AI: Customer risk profiling, predictive loan approval and automated treasury management, Agentic AI does not completely replace traditional risk management models, but rather supports and expands their capabilities through advanced data analysis and real-time processing. This technology helps banks provide intelligent self-service financial services, personalize customer experiences, enhance risk control, and optimize treasury operations through automation. Overall, Agentic AI has the potential to create a revolutionary transformation for the banking industry, optimizing costs while increasing profitability and competitiveness in an increasingly digitized environment.

Keywords: Agentic AI, financial decision-making process, risk management, credit risk profile, predictive loan approval, treasury management.

1. Giới thiệu

Trong hoạt động ngân hàng bán lẻ và ngân hàng doanh nghiệp, một yếu tố then chốt giúp đảm bảo an toàn tài chính là khả năng đánh giá chính xác mức độ rủi ro của khách hàng vay vốn dựa trên dữ liệu bảng cân đối kế toán của ngân hàng. Trong bối cảnh nền kinh tế biến động mạnh và thị trường tài chính thay đổi nhanh chóng, nhu cầu nâng cao chất lượng quản lý rủi ro ngày càng trở nên cấp thiết. Cùng với sự phát triển của công nghệ tài chính (Fintech), các ngân hàng đang chuyển sang sử dụng hệ thống thông minh nhằm tăng cường khả năng phân tích, phát hiện rủi ro và hỗ trợ ra quyết định. Những công nghệ này cho phép tổ chức tài chính thu thập, xử lý và phản ứng với thông tin nhanh hơn đáng kể so với phương pháp truyền thống. Trong môi trường cạnh tranh cao, việc đánh giá rủi ro một cách nhanh chóng và chính xác không chỉ nâng cao hiệu quả ra quyết định mà còn ảnh hưởng trực tiếp đến khả năng thu hút và giữ chân khách hàng.

Ứng dụng học máy và AI vào quy trình đánh giá rủi ro mở ra cơ hội tối ưu hóa hoạt động của tổ chức tài chính. Những công nghệ này có thể giúp điều chỉnh quy trình cho phù hợp hơn với khách hàng và các bên liên quan, đồng thời tăng tính hiệu quả quản lý rủi ro. Tuy nhiên, quá trình chuyển đổi sang hệ thống AI cần được thực hiện từng bước, bảo đảm cân bằng giữa đổi mới và kiểm soát hoạt động. Trên nền tảng đó, Agentic AI được xem là bước phát triển tiếp theo của AI trong lĩnh vực ngân hàng, khi các hệ thống không chỉ phân tích mà còn có khả năng chủ động ra quyết định, phối hợp nhiều tác vụ và tự động hóa quy trình theo mục tiêu được thiết lập (Eswar Prasad G., 2023).

margin: 15px auto;" /> margin: 15px auto;" /> |

Hình 1 mô tả các nhóm ứng dụng phổ biến của Agentic AI trong ngân hàng, bao gồm: Đánh giá rủi ro tín dụng, tuân thủ quy định, phát hiện gian lận, quản lý danh mục đầu tư và nâng cao dịch vụ khách hàng. Ba trường hợp ứng dụng được phân tích trong bài viết gồm: Lập hồ sơ rủi ro khách hàng, phê duyệt khoản vay dự đoán và quản lý kho quỹ tự động - là các ví dụ cụ thể nằm trong những nhóm chức năng này. Chúng minh họa cách Agentic AI không chỉ dừng ở phân tích mà còn chủ động đưa ra quyết định, tự động hóa tác vụ và tối ưu hóa hoạt động tài chính theo thời gian thực.

Nhờ khả năng học hỏi và tối ưu hóa liên tục, AI đang trở thành một thành phần quan trọng trong chiến lược chuyển đổi số của ngành Ngân hàng hiện đại.

2. Bối cảnh và tầm quan trọng của Agentic AI trong việc ra quyết định tài chính

Thị trường tài chính, lĩnh vực ngân hàng bán lẻ hiện đang thay đổi với tốc độ nhanh chóng chưa từng có, được thúc đẩy bởi sự hội tụ của các ngành, cùng sự bùng nổ dữ liệu và tiến bộ nhanh chóng của công nghệ số. Trong bối cảnh đó, các tổ chức tài chính phải xử lý khối lượng lớn nhiệm vụ ra quyết định phức tạp, có tính biến động và đòi hỏi độ chính xác cũng như tốc độ cao, đồng thời phải tối ưu chi phí vận hành. Tuy nhiên, khả năng của con người có giới hạn trước mức độ phức tạp và biến đổi liên tục của dữ liệu tài chính. Điều này khiến nhu cầu sử dụng các phương pháp dựa trên quy tắc thích ứng và AI ngày càng trở nên thiết yếu. Agentic AI nổi lên như một giải pháp tiềm năng giúp mở rộng năng lực phân tích và vận hành của con người. Dù vậy, các hệ thống dựa trên quy tắc thích ứng cũng đặt ra thách thức, đặc biệt khi mô hình trở nên khó diễn giải, làm giảm mức độ chủ động của nhà quản lý trong việc kiểm soát quyết định của tổ chức. Chính vì vậy, cân bằng giữa hiệu quả vận hành và khả năng giám sát là yêu cầu bắt buộc (Bharath Somu, Ramesh Inala, 2025).

Trong thời đại mà những biến động thị trường xảy ra trong tích tắc, chỉ các hệ thống ra quyết định thời gian thực hoặc gần thời gian thực mới có thể giúp ngân hàng giảm thiểu tổn thất. Các chỉ số đánh giá truyền thống vốn dựa trên dữ liệu lịch sử, không còn đủ nhanh để đáp ứng trong môi trường tài chính biến đổi liên tục. Những tiến bộ gần đây về công nghệ sẽ quyết định khả năng triển khai thành công các hệ thống Agentic AI trong ngân hàng. Các khuôn khổ pháp lý mới dù là của quốc gia hay quốc tế có thể trở thành động lực hoặc rào cản đối với việc triển khai Agentic AI.

3. Ứng dụng của Agentic AI trong việc ra quyết định tài chính, ngân hàng

Trong ngành Ngân hàng, nhiều khách hàng phản hồi hoặc tương tác với tốc độ chậm sẽ gây cản trở cho quá trình xử lý nghiệp vụ. Việc áp dụng Agentic AI giúp ngân hàng tự động hóa các bước ra quyết định, cải thiện trải nghiệm khách hàng và nâng cao hiệu quả vận hành, từ đó tối ưu hóa cả quá trình thực hiện lẫn đánh giá các hoạt động tài chính.

Công nghệ Agentic AI cùng với các hệ thống AI nền tảng như xử lý tín hiệu hay hệ thống điều khiển đang được ứng dụng ngày càng phổ biến trong các tổ chức tài chính và ngân hàng. Trong hoạt động thực tiễn, các tổ chức tín dụng, công ty bảo hiểm và công ty đầu tư đã triển khai AI nhằm nâng cao hiệu quả vận hành, tăng năng suất và cải thiện chất lượng dịch vụ khách hàng thông qua việc tự động hóa nhiều quy trình nội bộ.

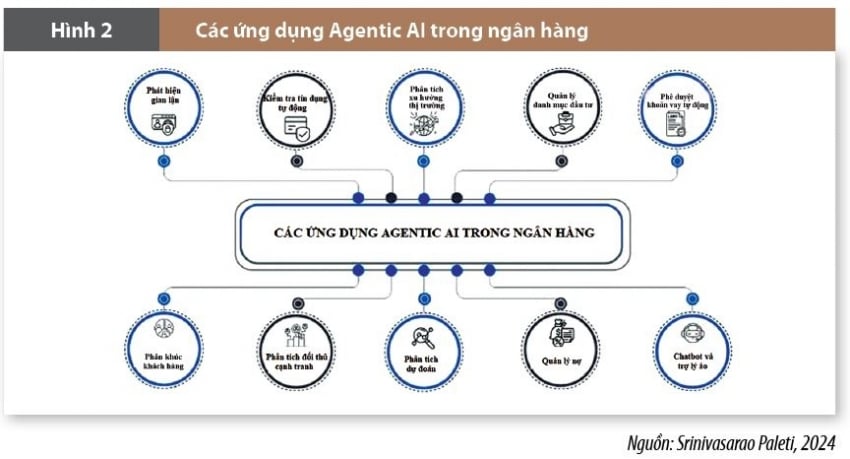

Những công nghệ AI cơ bản thường xuất hiện trong các công cụ tìm kiếm thông minh như Chatbot, Voicebot; hệ thống phân tích dự đoán; giải pháp chẩn đoán rủi ro; hay các công cụ hỗ trợ tuân thủ quy định. Chẳng hạn, AI được sử dụng để phòng ngừa và phát hiện gian lận, tăng cường bảo mật, tư vấn và bán sản phẩm đầu tư, thực hiện dự báo nhu cầu khách hàng, hoặc tự động đánh giá hồ sơ tín dụng và phê duyệt khoản vay. Ngoài ra, AI còn được áp dụng trong quản lý ngân quỹ tự động như ước tính theo thời gian thực các khoản thanh toán và đưa ra đề xuất tái đầu tư vào tiền gửi có kỳ hạn khi số dư tài khoản thanh toán vượt nhu cầu tiết kiệm thông thường (Srinivasarao Paleti, 2024). (Hình 2)

|

Việc đưa Agentic AI vào ngân hàng mang lại nhiều lợi ích, đặc biệt trong chẩn đoán rủi ro, phát hiện gian lận, dự đoán tấn công mạng, cũng như đưa ra đề xuất và phê duyệt các hoạt động tài chính “hướng đến thị trường” như mua bán các sản phẩm đầu tư trong tài khoản ngân hàng. Các hệ thống AI chuyên dụng còn có thể cải thiện xếp hạng rủi ro thông qua việc tinh chỉnh các mô hình hồi quy và khai thác dữ liệu chuỗi thời gian thực. Ngoài ra, Agentic AI có thể nâng cao chất lượng hồ sơ khách hàng trong khuôn khổ các quy định pháp lý nghiêm ngặt.

Từ phân tích các ứng dụng AI trong ngân hàng hiện đại cho thấy tiềm năng to lớn của Agentic AI trong việc cải thiện hiệu quả hoạt động, nâng cao năng suất và hỗ trợ quá trình ra quyết định. Việc áp dụng AI giúp các tổ chức tài chính nghiên cứu hồ sơ kinh tế và rủi ro của khách hàng, đa dạng hóa danh mục đầu tư và đưa ra các đề xuất đầu tư thông minh. Để hiểu rõ hơn giá trị mà Agentic AI mang lại, phần tiếp theo sẽ phân tích ba nhóm ứng dụng tiêu biểu đang được nhiều ngân hàng triển khai, bao gồm: Lập hồ sơ rủi ro khách hàng, phê duyệt khoản vay dự đoán và quản lý kho quỹ tự động.

Lập hồ sơ rủi ro khách hàng

Xây dựng các giải pháp tài chính hiệu quả là một nhiệm vụ phức tạp, đòi hỏi sự kết hợp của nhiều yếu tố và được hỗ trợ mạnh mẽ bởi các hệ thống quyết định tự động. Một trong những quy trình quan trọng hiện nay là lập hồ sơ rủi ro khách hàng, nhằm đánh giá mức độ rủi ro khi cấp khoản vay, quản lý nguồn lực theo tỉ lệ rủi ro và xác định khả năng đầu tư thêm vào những khách hàng hoặc doanh nghiệp có lịch sử tín dụng an toàn.

Công nghệ học máy cung cấp các công cụ AI để tự động hóa quá trình này, cho phép hệ thống liên tục thu thập, xử lý và phân tích lượng lớn dữ liệu, đồng thời phát hiện những thay đổi nhỏ trong hành vi của khách hàng - những tín hiệu tiềm ẩn về rủi ro hoặc gian lận. Một đánh giá về rủi ro không chính xác có thể dẫn đến mất số lượng lớn vốn gốc của khoản vay, trong khi việc áp dụng AI cho toàn bộ danh mục đầu tư có thể giúp giảm tỉ lệ vỡ nợ lên tới khoảng 12% (Bharath Somu, Ramesh Inala, 2025).

Sự kết hợp giữa mô hình hành vi và các mô hình kinh tế đa dạng giúp phân loại khách hàng thành các nhóm rủi ro khác nhau, từ đó tối ưu hóa danh mục cho vay và giảm tổn thất vốn. Các cải tiến này không chỉ có tác động tức thời mà còn tạo ra lợi ích lâu dài về hiệu quả quản lý rủi ro. Tuy nhiên, các phương pháp dựa trên AI truyền thống vẫn chủ yếu tập trung vào phân tích và chấm điểm rủi ro dựa trên dữ liệu lịch sử, với mức độ thích ứng hạn chế trong các bối cảnh mới. Điều này làm nổi bật sự khác biệt giữa cách tiếp cận truyền thống và Agentic AI. Dưới đây là so sánh giữa hai phương pháp trong bài toán lập hồ sơ rủi ro khách hàng:

Công cụ lập hồ sơ rủi ro truyền thống: Các phương pháp truyền thống chủ yếu dựa trên những tiêu chí đã được xác lập hoặc dữ liệu lịch sử khách quan. Ví dụ, các hàm chấm điểm tín dụng của ngân hàng sử dụng lưới định giá (Scorecard) dựa trên dữ liệu lịch sử, gán trọng số cho các yếu tố rủi ro đã được xác định trước để phân loại khả năng vỡ nợ của khách hàng. Những hệ thống này hoạt động theo bộ tiêu chí cố định và đưa ra quyết định cuối cùng về việc phê duyệt hoặc từ chối khoản vay.

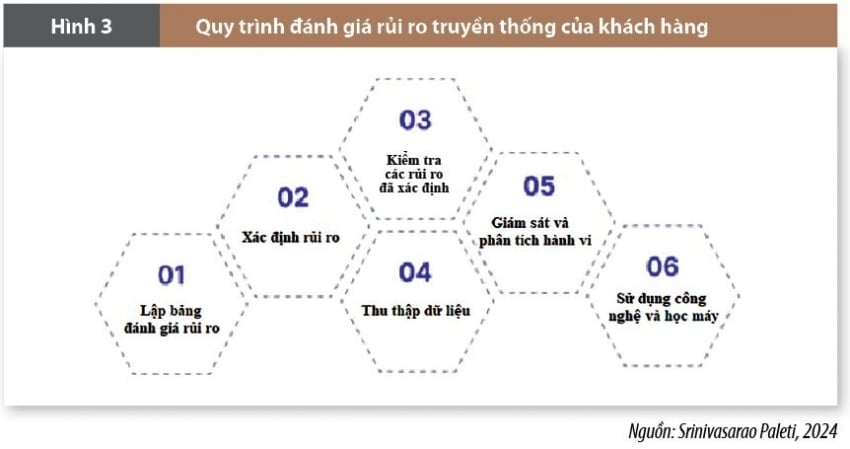

Mặc dù dữ liệu lịch sử có thể rất phong phú, phương pháp truyền thống vẫn gặp hạn chế trong việc mô hình hóa các vấn đề kinh tế phức tạp, biến động thị trường, hoặc các tình huống mà dữ liệu không đầy đủ, khan hiếm hoặc không có hiệu suất tham khảo từ quá khứ. Do đó, khả năng dự đoán chính xác của phương pháp này bị hạn chế trong các bối cảnh mới hoặc thay đổi nhanh chóng. Trong thực tiễn, quy trình đánh giá rủi ro khách hàng thường được mô tả qua nhiều giai đoạn từ xác định rủi ro, thu thập dữ liệu, đến giám sát hành vi (Hình 3). Tuy nhiên, các công cụ lập hồ sơ rủi ro truyền thống chủ yếu triển khai các bước này thông qua mô hình chấm điểm tín dụng dựa trên dữ liệu lịch sử và bộ tiêu chí cố định. Những mô hình như Scorecard gán trọng số cho các yếu tố rủi ro nhằm dự đoán khả năng vỡ nợ, nhưng lại khó thích ứng với những bối cảnh kinh tế biến động hoặc dữ liệu không đầy đủ.

|

Công cụ lập hồ sơ rủi ro dựa vào phương pháp Agentic AI: Các giải pháp Agentic AI phát triển dựa trên khả năng tự lập hồ sơ và ra quyết định linh hoạt. Khác với phương pháp truyền thống, Agentic AI có thể thu thập, phân tích và xử lý dữ liệu theo thời gian thực, mô phỏng quá trình ra quyết định như con người. Hệ thống sử dụng các thuật toán để định lượng thông tin, xác định mối quan hệ giữa các biến số, thiết lập suy luận và đưa ra dự đoán dựa trên bối cảnh thị trường hiện tại.

Khả năng đánh giá rủi ro phù hợp với đặc điểm cụ thể của từng thị trường, mở ra hướng nghiên cứu mới trong lĩnh vực tài chính. Khi kết hợp Agentic AI với các chiến lược phòng ngừa rủi ro tiên tiến, các ngân hàng và tổ chức tài chính có thể triển khai kỹ thuật phân tích thị trường trước khi ra quyết định một cách chính xác và hiệu quả hơn, nâng cao khả năng quản lý rủi ro và tối ưu hóa danh mục đầu tư.

Các phương pháp lập hồ sơ và chấm điểm tín dụng truyền thống ngày nay bộc lộ nhiều hạn chế. Việc phụ thuộc quá nhiều vào con người khiến quy trình xử lý chậm, thiếu nhất quán và dễ bị chi phối bởi yếu tố chủ quan. Trong bối cảnh thị trường toàn cầu vận hành nhanh và biến động liên tục, các công cụ này càng trở nên kém hiệu quả nếu không được kết nối với dữ liệu theo thời gian thực, vốn là điều kiện cần để đưa ra các quyết định tài chính chính xác và kịp thời. Ngoài ra, yêu cầu tuân thủ pháp lý ngày càng chặt chẽ đang buộc các ngân hàng phải đổi mới phương pháp đánh giá rủi ro. Việc ứng dụng Agentic AI không chỉ giúp tăng mức độ minh bạch trong phân tích rủi ro thị trường mà còn nâng cao khả năng giải thích của mô hình, tạo nền tảng vững chắc cho các quyết định tài chính đáng tin cậy và phù hợp quy định (Srinivasarao Paleti, 2024).

Phê duyệt khoản vay dự đoán

Trong các mô hình cho vay truyền thống, quyết định chấp thuận hay từ chối hồ sơ vay thường dựa trên những ngưỡng xét duyệt cố định được thiết lập trước. Các ngưỡng này phân tách khách hàng thành nhóm đủ điều kiện hoặc không đủ điều kiện mà không xem xét sâu các yếu tố rủi ro khác. Quy trình này thường kém hiệu quả, vì nó chỉ đánh giá khả năng tín dụng của một số lượng hạn chế người nộp đơn tại một thời điểm. Tương tự, nhiều ngân hàng sử dụng các mô hình chấm điểm phân khúc người tiêu dùng dựa trên dữ liệu nhân khẩu học. Tuy nhiên, các hệ thống này thiếu khả năng thích ứng với những thay đổi trong phân khúc khách hàng, môi trường kinh tế và một số yếu tố khác.

Việc đánh giá tự động hồ sơ khách hàng trở thành một thách thức quan trọng trong ngân hàng hiện đại. Sự đa dạng và số lượng lớn các sản phẩm mà khách hàng sử dụng khiến việc mô tả chính xác hồ sơ khách hàng trở nên khó khăn. Tuy nhiên, hiệu suất dự báo khả năng trả nợ của khách hàng được cải thiện khi sử dụng tập hợp dữ liệu rộng hơn, kết hợp nhiều thông tin về tín dụng và lịch sử giao dịch (Ganesan, P., 2025).

Agentic AI cung cấp giải pháp tiên tiến cho vấn đề này. Trong lĩnh vực dịch vụ tài chính, Agentic AI xử lý các phân tích nâng cao, dự báo các kịch bản sử dụng mô hình AI, học máy khác nhau và quản lý các chỉ số rủi ro. Hệ thống này có khả năng xử lý lượng lớn dữ liệu từ các giao dịch tài chính, đến các tài liệu điện tử và chuyển hóa chúng thành các chỉ số dự đoán có giá trị.

Các mô hình Agentic AI sử dụng dữ liệu cá nhân chi tiết của từng khách hàng để điều chỉnh số tiền vay hoặc mức lãi suất sao cho vừa tối đa hóa lợi nhuận, vừa giảm rủi ro cho danh mục cho vay. Quyết định phê duyệt khoản vay được đưa ra dựa trên các chỉ số do AI tạo ra. Khách hàng có điểm tín dụng truyền thống cao và điểm đánh giá từ AI tốt thường có khả năng được phê duyệt cao hơn.

Quản lý kho quỹ tự động

Trong ngân hàng hiện nay, quản lý kho quỹ giữ vai trò thiết yếu trong kiểm soát rủi ro hoạt động, rủi ro thị trường và quản lý tài sản. Khi hoạt động tài chính ngày càng số hóa, các ngân hàng cần những công cụ thông minh hơn để tối ưu hóa thanh khoản và duy trì quan hệ với khách hàng doanh nghiệp. Đây chính là bối cảnh thúc đẩy sự xuất hiện của Agentic AI.

Agentic AI khác với các mô hình AI truyền thống ở chỗ không chỉ phân tích dữ liệu mà còn tự hành động, ra quyết định và tương tác với hệ thống theo thời gian thực. Những khả năng này đặc biệt phù hợp với kho quỹ - nơi đòi hỏi phản ứng nhanh, chính xác và liên tục trước sự thay đổi của thị trường và hành vi thanh toán của khách hàng (Burugulla, J. K. R., 2024).

Hệ thống kho quỹ tự động dựa trên Agentic AI kết hợp phần mềm, phần cứng và các quy trình làm việc số hóa. Thay vì chỉ hỗ trợ phân tích như AI truyền thống, Agentic AI có thể thực hiện tự động các nhiệm vụ như:

- Điều phối thanh khoản giữa các tài khoản.

- Kích hoạt giao dịch chuyển tiền theo thời gian thực.

- Đề xuất hoặc thực hiện tái đầu tư khi có dư tiền nhàn rỗi.

- Phản hồi tức thời trước yêu cầu tài chính của người dùng cuối.

Nhờ khả năng học liên tục, Agentic AI có thể xử lý khối lượng lớn dữ liệu thanh toán, mô tả xu hướng dòng tiền và dự đoán rủi ro, sau đó tự động đưa ra hành động phù hợp. Điều này không chỉ giúp tối ưu hóa quản lý vốn lưu động mà còn giảm đáng kể sai sót thủ công.

Hệ thống kho quỹ tự động vận hành bằng Agentic AI cũng cho phép ngân hàng giám sát liên tục các chiến lược tài chính và tạo cảnh báo sớm khi có biến động quan trọng. Khi xuất hiện các thay đổi đột ngột như biến động trong hành vi thanh toán của khách hàng hoặc suy giảm kinh tế, Agentic AI có thể nhanh chóng điều chỉnh dòng tiền và đảm bảo khả năng thanh khoản của doanh nghiệp (Srinivasarao Paleti, 2024).

Với khả năng tự động phân tích, hành động và tương tác, Agentic AI mang đến một cách tiếp cận hoàn toàn mới trong quản lý kho quỹ, giúp ngân hàng duy trì sự ổn định hoạt động hằng ngày, tối ưu hóa quản lý vốn lưu động và nâng cao hiệu quả vận hành ở mức độ mà các hệ thống AI truyền thống khó đạt được.

4. Lợi ích và thách thức của Agentic AI trong việc ra quyết định tài chính

Agentic AI mang lại nhiều lợi ích trọng yếu cho ngân hàng. Nhờ khả năng tự động hóa quy trình ở cấp độ cao, ngân hàng có thể tăng năng suất và tiết kiệm chi phí vận hành. McKinsey ước tính, mỗi nhân viên có thể giám sát khoảng 20 “cộng sự AI”, giúp tăng hiệu suất lao động lên gấp hàng chục đến hàng trăm lần. Do đó, nhân viên được giải phóng khỏi các công việc lặp đi lặp lại để tập trung vào các nhiệm vụ chiến lược hơn. Deloitte cũng nhận định, Agentic AI giúp “tối ưu hóa hiệu quả trên nhiều quy trình”, ví dụ tự động hóa thẩm định tín dụng, quản lý thanh khoản, kiểm soát gian lận… Ngoài ra, Agentic AI còn hỗ trợ ngân hàng đổi mới sản phẩm, dịch vụ. Các ngân hàng có thể cung cấp nhiều dịch vụ độc đáo như trợ lý tài chính cá nhân ảo 24/7... Các ngân hàng đại lý tìm hiểu thói quen chi tiêu của khách hàng, chủ động gợi ý kế hoạch tiết kiệm hay cơ hội đầu tư phù hợp. Theo World Economic Forum, Agentic AI cho phép tạo ra những “cố vấn đầu tư tự động” cá nhân hóa, điều chỉnh chiến lược dựa trên thông tin thị trường và mục tiêu người dùng (Kannan, S., 2025).

Tuy nhiên, việc triển khai Agentic AI cũng đặt ra nhiều thách thức lớn. Trước hết, các mô hình phụ thuộc mạnh vào dữ liệu theo thời gian thực, trong khi nhiều ngân hàng vẫn vận hành trên hệ thống dữ liệu phân mảnh và thiếu đồng bộ, khiến khả năng ra quyết định tự động bị hạn chế. Bên cạnh đó, Agentic AI gặp khó khăn khi mô hình hóa những biến động kinh tế thực tế, đặc biệt trong các điều kiện thị trường bất ổn, thiếu dữ liệu, khung pháp lý chưa rõ ràng hoặc xuất hiện các tình huống không có tiền lệ. Ngoài ra, mức độ tự chủ cao của Agentic AI có thể dẫn đến rủi ro vận hành mới, khi các tác nhân tự động có thể đưa ra chuỗi hành động không phù hợp nếu mô hình gặp lỗi hoặc không được giám sát đầy đủ. Tất cả những thách thức này cho thấy rằng, mặc dù Agentic AI mang lại tiềm năng lớn, thì việc ứng dụng thành công trong ngân hàng đòi hỏi nền tảng dữ liệu hiện đại, khung pháp lý rõ ràng, cơ chế giám sát chặt chẽ và chiến lược triển khai thận trọng.

5. Thực trạng và triển vọng của Agentic AI tại ngân hàng Việt Nam

Tại Việt Nam, AI đã được ứng dụng trong ngân hàng từ nhiều năm qua, nhưng chủ yếu giới hạn ở các công nghệ AI truyền thống: Chatbot trả lời câu hỏi, hệ thống đánh giá tín dụng dựa trên các ứng dụng học máy, cảnh báo gian lận cơ bản… Hầu hết ứng dụng AI ở các ngân hàng Việt Nam là chủ động hỗ trợ con người (Chatbot trả lời, mô hình điểm tín dụng, đánh giá gian lận). Ví dụ, NHTM cổ phần Kỹ thương Việt Nam (Techcombank) sử dụng AI trong phân tích tín dụng vay vốn cá nhân, giúp rút ngắn thời gian xét duyệt từ 3 ngày xuống còn 6 giờ. Công nghệ này đã tăng hiệu suất phê duyệt tín dụng lên 15% (Techcombank, 2025) nhưng chưa thể tự động hóa hoàn toàn quy trình hồ sơ - còn cần con người rà soát ở các bước cuối. Tương tự, các ngân hàng như NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV), NHTM cổ phần Sài gòn Thương tín (Sacombank), NHTM cổ phần Quân đội (MB) đã sử dụng AI để phân tích hành vi giao dịch, cá nhân hóa dịch vụ và phát hiện bất thường ở mức độ cơ bản. Nhiều ngân hàng khác như NHTM cổ phần Việt Nam Thịnh Vượng (VPBank), NHTM cổ phần Tiên Phong (TPBank) đều triển khai Chatbot trên website và ứng dụng di động để cải thiện trải nghiệm khách hàng (Nguyễn Nhâm, 2025).

Mặc dù những kết quả trên cho thấy sự nỗ lực trong việc số hóa, nhưng thực tế việc ứng dụng AI tại các ngân hàng Việt Nam vẫn dừng lại ở mức độ hỗ trợ, nơi con người vẫn là mắt xích thực thi chính. Để tiến tới mô hình ngân hàng tự chủ, với khuôn khổ dữ liệu và công nghệ của ngân hàng trong nước còn hạn chế, phần lớn ngân hàng Việt Nam chưa có kho dữ liệu tập trung, nên việc phát triển Agentic AI còn bị cản trở. Để Agentic AI có thể tạo ra bước chuyển đổi mang tính cách mạng cho ngành Ngân hàng, thời gian tới, các ngân hàng cần tập trung vào các vấn đề sau:

- Xây dựng hạ tầng dữ liệu: Thay vì việc các ngân hàng chỉ xây dựng kho dữ liệu nội bộ, mà cần hướng tới mô hình ngân hàng mở, cho phép các ngân hàng kết nối dữ liệu từ bên thứ ba (viễn thông, thương mại điện tử). Điều này giúp tối ưu hóa khả năng dự báo của AI lên mức cao nhất, giảm thiểu sai sót do thiếu thông tin. Bên cạnh đó, kết hợp giữa lưu trữ tại chỗ cho các dữ liệu bảo mật cao và đám mây (AWS, Google, Azure) đối với các tác vụ tính toán phức tạp. Điều này giúp ngân hàng vừa đảm bảo tính tuân thủ pháp luật, vừa tận dụng được sức mạnh xử lý tức thời để AI có thể ra quyết định trong vài mili giây. Ngoài ra, thay đổi phương thức thu thập dữ liệu bằng cách biến ứng dụng ngân hàng thành một “siêu ứng dụng” tiện ích, từ đó, khi khách hàng thực hiện các hoạt động tài chính trên một nền tảng, Agentic AI sẽ có nguồn dữ liệu thực tế dồi dào để tự học mà không cần can thiệp thủ công.

- Xây dựng lộ trình triển khai: Các ngân hàng có thể xây dựng lộ trình triển khai Agentic AI theo 3 giai đoạn: (1) Chuyển đổi Chatbot thông thường thành trợ lý ảo tự học để hỗ trợ khách hàng và thu thập dữ liệu hành vi cơ bản; (2) Ứng dụng AI vào các khâu phân tích rủi ro, phát hiện gian lận và chấm điểm tín dụng dự báo nhằm giảm thất thoát tài chính; (3) Triển khai AI trong các nghiệp vụ phức tạp như tự động hóa quy trình định danh điện tử (eKYC) và quản trị danh mục đầu tư thông minh. Việc triển khai từng bước giúp các ngân hàng vừa làm, vừa điều chỉnh các hoạt động ứng dụng Agentic AI phù hợp với các quy định pháp luật mới.

- Phát triển nhân lực thích ứng: Để phát triển nguồn nhân lực thích ứng với chuyển đổi công nghệ mới, các ngân hàng cần có sự trao đổi, hợp tác với các trường đại học công nghệ để đào tạo nguồn nhân lực am hiểu về công nghệ cao cho các vị trí phân tích chiến lược và quản trị hệ thống Agentic AI. Trong giai đoạn đầu còn thiếu dữ liệu và kinh nghiệm xử lý biến động thị trường, các ngân hàng nên hợp tác chiến lược với các đối tác công nghệ trong nước và quốc tế như tập đoàn như FPT, Viettel, Microsoft, Intel... để tận dụng các mô hình dự báo đã được huấn luyện qua nhiều kịch bản khủng hoảng toàn cầu.

- Thiết lập cơ chế giám sát: Trong giai đoạn đầu ứng dụng, không nên để Agentic AI tự quyết định 100% các nghiệp vụ rủi ro cao. Cần có sự giám sát của con người ở các bước phê duyệt cuối cùng, các nhân viên sẽ đóng vai trò là “người quản lý cộng sự AI”. Bên cạnh đó, các ngân hàng cần ban hành các quy định nội bộ và các chế tài xử lý về việc lạm dụng AI và chịu trách nhiệm khi sử dụng AI gây ra sai sót, nhằm bảo vệ quyền lợi khách hàng và uy tín ngân hàng.

Tóm lại, quá trình áp dụng Agentic AI tại Việt Nam đang ở giai đoạn khởi đầu. Các ngân hàng lớn trong nước chủ yếu dùng AI để tự động hóa từng phần và cải thiện trải nghiệm, nhưng chưa phát triển Agentic AI thực sự. Tuy nhiên, với kế hoạch rõ ràng về xây dựng dữ liệu, huấn luyện nhân lực và hợp tác công - tư, ngành Ngân hàng Việt Nam có thể từng bước bắt kịp xu hướng toàn cầu. Đặc biệt, hợp tác quốc tế (học hỏi kinh nghiệm Singapore, liên kết với Microsoft, Google, Intel…) được xem là "chìa khóa" để rút ngắn khoảng cách công nghệ và đảm bảo áp dụng AI Agent một cách an toàn, hiệu quả.

6. Kết luận

Bài viết phân tích vai trò và tiềm năng của Agentic AI trong việc nâng cao chất lượng ra quyết định tài chính của ngân hàng hiện đại, thông qua ba nhóm ứng dụng tiêu biểu gồm: Lập hồ sơ rủi ro khách hàng, phê duyệt khoản vay dự đoán và quản lý kho quỹ tự động. Kết quả phân tích cho thấy

Agentic AI không chỉ kế thừa năng lực phân tích dữ liệu của các mô hình AI truyền thống mà còn mở rộng đáng kể khả năng tự chủ, cho phép hệ thống chủ động lập kế hoạch, đưa ra quyết định và thực thi hành động theo thời gian thực. Điều này giúp ngân hàng nâng cao hiệu quả quản lý rủi ro, tối ưu hóa danh mục cho vay, cải thiện thanh khoản và cá nhân hóa dịch vụ tài chính trong môi trường thị trường biến động nhanh.

Tuy nhiên, Agentic AI không phải là sự thay thế hoàn toàn cho các phương pháp quản lý rủi ro truyền thống mà đóng vai trò bổ trợ và nâng cấp, đặc biệt trong các bối cảnh đòi hỏi tốc độ xử lý cao và khả năng thích ứng linh hoạt. Việc triển khai Agentic AI trong ngân hàng vẫn đối mặt với nhiều thách thức, bao gồm chất lượng và tính đồng bộ của dữ liệu, khả năng giải thích và minh bạch của mô hình, rủi ro vận hành do mức độ tự chủ cao, cũng như các yêu cầu ngày càng nghiêm ngặt về tuân thủ pháp lý và quản trị AI.

Trong bối cảnh Việt Nam, ứng dụng Agentic AI trong ngân hàng hiện đang ở giai đoạn khởi đầu, chủ yếu sử dụng AI hỗ trợ ra quyết định hơn là các hệ thống tác nhân tự động toàn diện. Điều này cho thấy còn tồn tại khoảng cách đáng kể giữa tiềm năng công nghệ và năng lực triển khai thực tế. Tuy vậy, với chiến lược phát triển dữ liệu bài bản, đầu tư vào hạ tầng công nghệ, đào tạo nguồn nhân lực và tăng cường hợp tác quốc tế, các ngân hàng Việt Nam có cơ hội từng bước tiếp cận và ứng dụng Agentic AI một cách an toàn, hiệu quả và bền vững.

Nhìn chung, Agentic AI được kỳ vọng sẽ trở thành một trụ cột quan trọng trong tiến trình chuyển đổi số của ngành Ngân hàng, góp phần tái định hình cách thức ra quyết định tài chính, nâng cao năng lực cạnh tranh và tạo ra giá trị lâu dài cho cả tổ chức tài chính lẫn khách hàng trong kỷ nguyên số.

Tài liệu tham khảo:

1. Nguyễn Nhâm (2025), "Ứng dụng AI trong ngành Ngân hàng ở Việt Nam”, https://thitruongtaichinhtiente.vn/ung-dung-ai-trong-nganh-ngan-hang-o-viet-nam-69338.html

2. Báo cáo thường niên Techcombank năm 2025.

3. Tạp chí Doanh nghiệp (2025), "AI tái cấu trúc ngành ngân hàng - Số hóa dịch vụ cá nhân", https://www.vietnam.vn/ai-tai-cau-truc-nganh-ngan-hang-bai-1-so-hoa-dich-vu-ca-nhan?utm_source=chatgpt.com

4. Đại Hùng (2025), “AI Agent: Xu hướng công nghệ mới, thực tiễn quốc tế và giải pháp áp dụng trong lĩnh vực ngân hàng tại Việt Nam”, https://tapchinganhang.gov.vn/ai-agent-xu-huong-cong-nghe-moi-thuc-tien-quoc-te-va-giai-phap-ap-dung-trong-linh-vuc-ngan-hang-tai-viet-nam-15825.html

5. Eswar Prasad G. (2023), "Enhancing Performance of Financial Fraud Detection Through Machine Learning Model," J Contemp Edu Theo Artific Intel: JCETAI-101.

6. Srinivasarao Paleti (2024), "Agentic AI in Financial Decision-Making: Enhancing Customer Risk Profiling, Predictive Loan Approvals, and Automated Treasury Management in Modern Banking," MSW MANAGEMENT -Multidisciplinary, Scientific Work and Management Journal, vol. 34, no. 2, pages 832-843.

7. Bharath Somu, Ramesh Inala (2025), "Transforming Core Banking Infrastructure with Agentic AI: A New Paradigm for Autonomous Financial Services," Advances in Consumer Research, pages 28-45.

8. Kannan, S. (2025), "The role of AI and Machine Learning in financial services: A Neural Networkbased Framework for predictive analytics and customercentric Innovations," Migration Letters, pages 1205-1220.