Tóm tắt: Công nghệ tự động hóa quy trình bằng robot (Robotic Process Automation - RPA) đang trở thành giải pháp chiến lược giúp nâng cao hiệu quả vận hành và giảm thiểu rủi ro trong hoạt động ngân hàng. Nghiệp vụ tín dụng chứng từ, với tính phức tạp và yêu cầu cao về độ chính xác cũng như tính tuân thủ là lĩnh vực có tiềm năng lớn để ứng dụng RPA. Mục tiêu của bài viết là phân tích sự cần thiết, lợi ích, thách thức và đề xuất các giải pháp nhằm thúc đẩy ứng dụng RPA trong nghiệp vụ tín dụng chứng từ, qua đó góp phần nâng cao hiệu quả tài trợ thương mại quốc tế. Bài viết sử dụng phương pháp nghiên cứu định tính, dựa trên tổng hợp tài liệu thứ cấp từ các công trình nghiên cứu, quy định của Phòng Thương mại Quốc tế (ICC), thực tiễn triển khai RPA tại các ngân hàng trong và ngoài nước. Kết quả nghiên cứu cho thấy, RPA có thể tự động hóa nhiều công đoạn trong quy trình nghiệp vụ tín dụng chứng từ, giúp rút ngắn thời gian xử lý, giảm chi phí vận hành và nâng cao năng lực kiểm soát rủi ro. Tuy nhiên, việc áp dụng RPA hiện nay vẫn đối mặt với các thách thức kỹ thuật, vận hành, tổ chức, nguồn nhân lực và tuân thủ quy định. Trên cơ sở đó, bài viết đề xuất một số khuyến nghị nhằm hỗ trợ ngân hàng triển khai RPA hiệu quả, hướng tới tự động hóa toàn diện hoạt động tài trợ thương mại trong tương lai.

Từ khóa: RPA, tự động hóa, thư tín dụng (L/C), tín dụng chứng từ.

APPLYING ROBOTIC PROCESS AUTOMATION TO DOCUMENTARY CREDIT OPERATIONS AT THE BANKS

Abstract: Robotic Process Automation (RPA) has emerged as a strategic solution to enhance operational efficiency and mitigate risks in the banking sector. The documentary credit operation, characterized by its complexity and high requirements for accuracy and compliance, presents significant potential for RPA application. This study aims to analyze the necessity, benefits, and challenges of implementing RPA in documentary credit operations, thereby improving the efficiency of international trade finance. The study employs a qualitative research approach, based on a synthesis of secondary sources from academic studies, International Chamber of Commerce (ICC) regulations and practical implementations of RPA in both domestic and international banks. The findings indicate that RPA can automate multiple stages in the documentary credit process, shortening transaction processing time, reducing operational costs, and enhancing risk control capabilities. However, RPA implementation still faces technical, operational, organizational, human resource, and compliance challenges. Accordingly, the study proposes several recommendations to support banks in effectively deploying RPA, moving toward full automation of trade finance operations in the future.

Keywords: RPA, automation, letter credit (L/C), documentary credit.

1. Đặt vấn đề

Trong bối cảnh chuyển đổi số toàn cầu, RPA đang trở thành giải pháp chiến lược, có nhiều tác động tích cực đến hoạt động vận hành của các ngân hàng, đặc biệt trong lĩnh vực tài trợ thương mại và thanh toán quốc tế. Trong hai thập kỷ gần đây, RPA đã được nghiên cứu và ứng dụng rộng rãi trong nhiều lĩnh vực. Tuy nhiên, các nghiên cứu chuyên sâu về ứng dụng RPA trong thanh toán quốc tế, đặc biệt là nghiệp vụ tín dụng chứng từ vẫn còn hạn chế. Vì vậy, việc nghiên cứu và đưa ra các giải pháp triển khai RPA trong nghiệp vụ này là cần thiết nhằm nâng cao tính minh bạch, giảm thiểu sai sót, cải thiện hiệu quả vận hành của ngân hàng, đồng thời phù hợp với xu hướng chuyển đổi số trong ngành tài chính - ngân hàng hiện nay.

Nghiên cứu này tập trung vào ba nội dung: (i) Tổng quan về công nghệ RPA và ứng dụng của RPA trong nghiệp vụ tín dụng chứng từ; (ii) Phân tích thực trạng ứng dụng và các thách thức trong quá trình triển khai; (iii) Đề xuất các khuyến nghị nhằm thúc đẩy việc ứng dụng RPA trong nghiệp vụ tín dụng chứng từ. Phương pháp nghiên cứu định tính được sử dụng, kết hợp tổng hợp tài liệu thứ cấp từ các nghiên cứu, quy định quốc tế và thực tiễn triển khai nhằm làm rõ thực trạng và đề xuất khuyến nghị cho việc ứng dụng RPA trong nghiệp vụ tín dụng chứng từ tại các ngân hàng.

2. Công nghệ RPA và ứng dụng trong nghiệp vụ tín dụng chứng từ

2.1. Công nghệ RPA

Thuật ngữ RPA được đề cập nhiều trong các nghiên cứu khoa học về chuyển đổi số, tự động hóa quy trình công việc và trí tuệ nhân tạo (AI). Theo Fernandez và cộng sự (2023), RPA là công nghệ cho phép con người thiết kế các chương trình phần mềm hoặc “robot” có khả năng tương tác với những ứng dụng sẵn có nhằm thực hiện giao dịch, xử lý dữ liệu và trao đổi thông tin với các hệ thống kỹ thuật số. RPA còn được định nghĩa là một hệ thống nhằm tự động hóa các nhiệm vụ và hoạt động thủ công, thông qua việc sử dụng các chương trình máy tính và hệ thống dựa trên quy tắc. Về bản chất, RPA không phải là một robot vật lý mà là việc cấu hình phần mềm để thực hiện các tác vụ thay cho con người (Syed và cộng sự, 2020). RPA bao gồm việc tự động hóa các tác vụ hiện có bằng cách huấn luyện phần mềm để thực hiện những công việc lặp đi lặp lại do con người thực hiện trong các quy trình kinh doanh (Syed và cộng sự, 2020; Ansari và cộng sự, 2019). Tuy có nhiều định nghĩa khác nhau nhưng cách hiểu phổ biến nhất về RPA đó là công nghệ sử dụng robot phần mềm để tự động hóa các thao tác lặp lại của con người trên máy tính. RPA xử lý dữ liệu có cấu trúc, tức là dữ liệu được tổ chức rõ ràng, có định dạng cố định và dễ đọc bằng máy tính.

RPA được phát triển từ nền tảng tự động hóa cơ bản. Hai bước phát triển tiếp theo của RPA là tự động hóa có nhận thức (Cognitive Robotic Process Automation - CRPA) và tự động hóa thông minh (Intelligent Robotic Process Automation - IRPA). Trong đó, nền tảng CRPA có thể tự động hóa các nhiệm vụ dựa trên nhận thức và phán đoán nhờ tích hợp nhiều khả năng nhận thức như xử lý ngôn ngữ tự nhiên (Natural Language Processing - NLP), học máy (ML) và nhận dạng giọng nói (Boute và cộng sự, 2020). Nền tảng IRPA là sự tích hợp sâu RPA với AI và phân tích dữ liệu lớn, cho phép xử lý cả dữ liệu có cấu trúc và phi cấu trúc bằng các kỹ thuật như nhận dạng ký tự quang học (Optical Character Recognition - OCR) và NLP, giúp doanh nghiệp giải quyết bài toán phức tạp và thúc đẩy chuyển đổi số toàn diện (Syed và cộng sự, 2020).

Nhờ khả năng tự động hóa, RPA đẩy nhanh tốc độ xử lý công việc với độ chính xác cao hơn, giảm thiểu sai sót của con người. RPA giúp tinh gọn hoạt động, nâng cao hiệu quả, cho phép con người tập trung vào các nhiệm vụ phức tạp và mang tính chiến lược cao hơn (Ansari và cộng sự, 2019). Việc số hóa và tự động hóa hoạt động cũng tạo ra cơ hội mới cho việc ra quyết định thông minh hơn (Boute và cộng sự 2020). Ngoài ra, RPA giúp cải thiện việc tuân thủ bằng cách tự động hóa báo cáo quy định và quy trình kiểm toán, giảm thiểu rủi ro và tăng độ chính xác. RPA cũng nâng cao năng lực quản trị rủi ro bằng cách tự động hóa các quy trình đánh giá rủi ro và hỗ trợ lập kế hoạch (Daoud và Anaya, 2025). Với lợi ích vượt trội, công nghệ RPA đóng vai trò quan trọng trong chiến lược chuyển đổi số của nhiều doanh nghiệp và được ứng dụng trong nhiều lĩnh vực. Trong hoạt động ngân hàng, RPA giúp tự động hóa các quy trình nhập dữ liệu, xử lý giao dịch và thanh toán, thẩm định và phê duyệt tín dụng, đối soát dữ liệu, nhận biết khách hàng - KYC và phòng chống rửa tiền - AML, cũng như hỗ trợ công tác báo cáo và tuân thủ quy định. Là một nghiệp vụ trong hoạt động ngân hàng, tín dụng chứng từ cần được ứng dụng công nghệ RPA nhằm nâng cao hiệu quả xử lý và giảm thiểu rủi ro vận hành.

2.2. Nghiệp vụ tín dụng chứng từ

Tín dụng chứng từ là phương thức thanh toán quốc tế giữ vai trò quan trọng trong hoạt động tài trợ thương mại toàn cầu. Trong phương thức thanh toán này, theo yêu cầu của một bên, ngân hàng sẽ phát hành L/C để cam kết thanh toán một số tiền nhất định cho người thụ hưởng khi người thụ hưởng xuất trình các chứng từ phù hợp. Như vậy, phương thức tín dụng chứng từ thực chất là một thỏa thuận thanh toán được thực hiện thông qua thư tín dụng, nên còn được gọi là phương thức thanh toán bằng L/C. Trong phương thức này, các ngân hàng chỉ xử lý giao dịch dựa trên chứng từ, không căn cứ vào hàng hóa hay các dịch vụ liên quan.

Để thống nhất hoạt động tín dụng chứng từ trên phạm vi toàn cầu, ICC đã ban hành Quy tắc và Thực hành thống nhất về tín dụng chứng từ (Uniform Customs and Practice for Documentary Credits - UCP). Trong đó, UCP 600 có hiệu lực từ ngày 01/7/2007, là phiên bản hiện hành được áp dụng phổ biến nhất. Bên cạnh UCP, ICC còn phát hành các bộ quy tắc liên quan như Tập quán ngân hàng tiêu chuẩn quốc tế về kiểm tra chứng từ theo tín dụng chứng từ (International Standard Banking Practice - ISBP), Phụ trương của UCP về việc xuất trình chứng từ điện tử (Supplement to UCP for Electronic Presentation - eUCP) và Quy tắc thống nhất về hoàn trả giữa các ngân hàng theo tín dụng chứng từ (Uniform Rules for Bank-to-Bank Reimbursements - URR) nhằm điều chỉnh, hỗ trợ việc thực hiện phương thức thanh toán này. Mặc dù mang tính tự nguyện áp dụng, các bộ quy tắc của ICC vẫn được sử dụng rộng rãi trong giao dịch L/C trên toàn cầu, vì đây là cơ sở pháp lý chuẩn hóa giúp giảm thiểu đáng kể sự khác biệt xuyên biên giới cũng như các rủi ro pháp lý và vận hành trong thanh toán quốc tế.

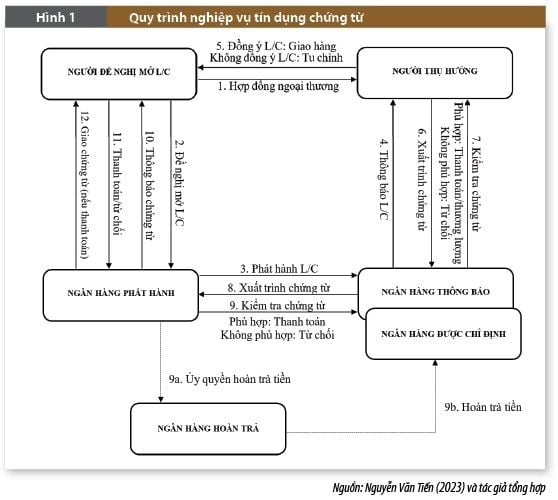

Tùy theo trường hợp áp dụng, cam kết thanh toán của ngân hàng phát hành L/C có thể được thể hiện dưới hai hình thức: (i) L/C thương mại (Commercial L/C), phát hành trên cơ sở một giao dịch thương mại và (ii) L/C dự phòng (Standby L/C), trong đó ngân hàng cam kết thanh toán cho người thụ hưởng nếu người yêu cầu mở L/C vi phạm nghĩa vụ hợp đồng. Trong thực tế, L/C thương mại được sử dụng phổ biến hơn, do đó bài viết tập trung vào nghiệp vụ L/C thương mại trong hoạt động ngân hàng. Theo đó, người đề nghị mở L/C là nhà nhập khẩu và người thụ hưởng L/C là nhà xuất khẩu. Quy trình tổng quát của nghiệp vụ tín dụng chứng từ được minh họa trong Hình 1.

margin: 15px auto;" /> margin: 15px auto;" /> |

Trong thực hành tín dụng chứng từ tại ngân hàng, mỗi bước trong quy trình này được chia nhỏ thành nhiều khâu xử lý chi tiết. Các ngân hàng thường phân chia nghiệp vụ tín dụng chứng từ thành hai mảng: L/C nhập khẩu và L/C xuất khẩu. Với vai trò là ngân hàng phát hành, ngân hàng sẽ thực hiện nghiệp vụ L/C nhập khẩu. Nghiệp vụ L/C xuất khẩu được thực hiện bởi ngân hàng thông báo và các ngân hàng được chỉ định.

2.3. Ứng dụng công nghệ RPA trong nghiệp vụ tín dụng chứng từ

Thứ nhất, quy trình này vẫn chủ yếu dựa trên các chứng từ giấy hoặc tài liệu điện tử có định dạng không thống nhất. Do đó, việc xử lý dữ liệu vẫn phải thực hiện thủ công trên nhiều hệ thống phần mềm khác nhau. Theo Pullem và Leboiteux (2024), hệ sinh thái tài trợ thương mại toàn cầu vẫn bị chi phối bởi giấy tờ, với hơn 4 tỉ chứng từ lưu hành mỗi năm; một giao dịch trung bình có thể liên quan đến 36 chứng từ và 240 bản sao. Từ thập niên 1980 đến năm 2023, hoạt động tài trợ thương mại hầu như không có nhiều thay đổi, vẫn dựa trên nền tảng Telex và SWIFT, mặc dù các ngân hàng đã bắt đầu ứng dụng nhiều công nghệ mới.

Thứ hai, nghiệp vụ L/C tiềm ẩn nhiều rủi ro vận hành phát sinh từ lỗi của con người. Quy trình này bao gồm nhiều bước xử lý chi tiết và đòi hỏi độ chính xác cao, đặc biệt là khâu kiểm tra chứng từ. Các bước thường mang tính lặp lại và dễ phát sinh sai sót do thao tác thủ công, chẳng hạn như phát hành L/C không chính xác, thông báo chậm trễ hoặc đánh giá sai về tính phù hợp của chứng từ, từ đó dẫn đến tranh chấp và ảnh hưởng đến uy tín của ngân hàng. Ngoài ra, ngân hàng còn phải bảo đảm việc kiểm tra các yếu tố tuân thủ quan trọng, bao gồm lệnh cấm vận quốc gia, hạn mức tín dụng, xác minh AML và phòng chống tội phạm tài chính.

Thứ ba, so với các phương thức thanh toán quốc tế khác, quy trình L/C có mức độ phức tạp cao hơn. Trong khi đó, việc xử lý thủ công thường tốn nhiều thời gian và cần huy động số lượng lớn nhân viên tác nghiệp, qua đó làm gia tăng đáng kể chi phí xử lý cho mỗi giao dịch. Do đó, việc ứng dụng công nghệ RPA trong nghiệp vụ tín dụng chứng từ tại ngân hàng được xem là một hướng đi tất yếu nhằm cải thiện tốc độ và độ chính xác, nâng cao hiệu quả vận hành và kiểm soát rủi ro.

Với khả năng thực hiện các tác vụ lặp lại theo quy tắc được lập trình sẵn, ngân hàng có thể ứng dụng công nghệ RPA để tự động hóa các khâu tác nghiệp trong quy trình nghiệp vụ tín dụng chứng từ từ tiếp nhận hồ sơ mở L/C, phát hành và thông báo L/C đến kiểm tra chứng từ và thanh toán. Ở bước nhà nhập khẩu đề nghị ngân hàng mở L/C, RPA có thể tự động thu thập và xác minh thông tin khách hàng, kiểm tra hạn mức tín dụng và sàng lọc tuân thủ, giúp bảo đảm tính chính xác và đồng nhất của dữ liệu. Khi phát hành L/C, RPA có thể tự động thu thập thông tin giao dịch, tạo số tham chiếu L/C, đồng thời lập danh mục các chứng từ và các chi phí liên quan đến phát hành L/C. Trong giai đoạn thông báo L/C, xuất trình và kiểm tra chứng từ, công nghệ RPA được ứng dụng để tự động thu thập và ghi nhận toàn bộ dữ liệu liên quan đến giao dịch L/C từ hệ thống SWIFT, hệ thống ngân hàng lõi và các chứng từ xuất trình. Sau khi dữ liệu được trích xuất, hệ thống tự động tiến hành kiểm tra và đối chiếu thông tin theo các quy tắc định sẵn được thiết lập dựa trên quy tắc của ICC và quy trình nội bộ của ngân hàng. Khi ngân hàng phát hành nhận được bộ chứng từ, RPA tiếp tục đảm nhiệm việc tự động thu thập thông tin giao dịch, hỗ trợ tự động gửi thông báo qua email cho các bên liên quan, cập nhật tiến độ và kết quả xử lý chứng từ.

Thực tiễn triển khai tại một ngân hàng hàng đầu Ấn Độ cho thấy, giải pháp RPA của Công ty Nividous đã giúp rút ngắn 70% thời gian xử lý giao dịch L/C, tăng 80% khả năng theo dõi và minh bạch quy trình, đồng thời giảm 50% chi phí vận hành so với trước khi tự động hóa (Nividous, 2023). Những kết quả này khẳng định RPA không chỉ mang lại hiệu quả vận hành mà còn giúp giảm rủi ro, nâng cao chất lượng kiểm soát và tính minh bạch trong toàn bộ quy trình nghiệp vụ tín dụng chứng từ.

3. Thực trạng ứng dụng công nghệ RPA trong nghiệp vụ tín dụng chứng từ tại ngân hàng

Ứng dụng công nghệ RPA đã trở thành một xu hướng nổi bật trong lĩnh vực ngân hàng. Trong những năm gần đây, một số ngân hàng thương mại lớn trên thế giới đã bắt đầu ứng dụng RPA vào hoạt động tài trợ thương mại, bao gồm nghiệp vụ L/C. RPA chủ yếu được triển khai ở các bước có tính thủ công, lặp lại và dựa trên quy tắc, như nhập dữ liệu, kiểm tra một số thông tin trên chứng từ theo các quy tắc đã cấu hình sẵn, theo dõi trạng thái giao dịch, cập nhật kết quả lên hệ thống lõi ngân hàng và thực hiện một số kiểm tra tuân thủ. Một số ngân hàng đã tích hợp công nghệ RPA, OCR và AI nhằm tự động nhận dạng, trích xuất và nhập dữ liệu từ các chứng từ xuất trình theo L/C vào hệ thống xử lý nội bộ.

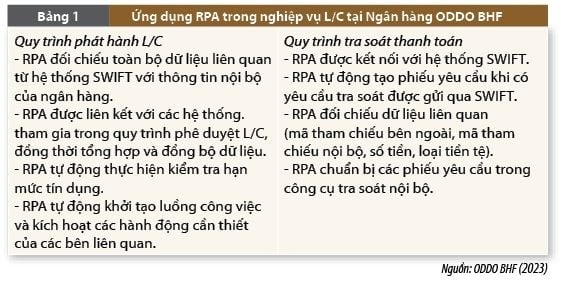

Tại Ngân hàng ODDO BHF (Pháp - Đức), RPA đã được ứng dụng để đối chiếu dữ liệu giữa hệ thống SWIFT và hệ thống thông tin nội bộ của ngân hàng để bảo đảm tính thống nhất và nhất quán của dữ liệu (Bảng 1). Hệ thống RPA có thể liên kết với các nền tảng công nghệ liên quan trong quy trình L/C, cho phép tổng hợp và đồng bộ hóa thông tin một cách tự động. Ngoài ra, RPA còn hỗ trợ kiểm tra hạn mức tín dụng, tự động khởi tạo luồng công việc, cũng như kích hoạt các hành động cần thiết giữa các bộ phận liên quan trong quá trình xử lý giao dịch (ODDO BHF, 2023).

|

RPA còn được nhiều ngân hàng ứng dụng trong việc theo dõi thanh toán và tất toán L/C hằng ngày. Chẳng hạn, giải pháp RPA của công ty công nghệ Nividous, Hoa Kỳ đã được triển khai tại một ngân hàng hàng đầu của Ấn Độ nhằm tự động hóa quy trình tất toán L/C. Robot phần mềm RPA được lập lịch để tự động đăng nhập vào hệ thống ngân hàng lõi, xác định các hồ sơ L/C đến hạn, xử lý các trường hợp ngoại lệ theo quy tắc định sẵn và cập nhật trạng thái giao dịch. Nhờ đó, toàn bộ dữ liệu được tự động ghi nhận, đối chiếu và thông báo cho người dùng, thay thế hoàn toàn các thao tác thủ công trước đây (Nividous, 2023). Mặc dù mức độ ứng dụng RPA còn khác nhau giữa các ngân hàng, xu hướng chung cho thấy rằng, công nghệ này ngày càng được xem là công cụ quan trọng giúp tinh gọn quy trình tín dụng chứng từ, giảm chi phí vận hành và nâng cao chất lượng dịch vụ khách hàng.

Tại Việt Nam, công nghệ RPA được ứng dụng trong hoạt động ngân hàng kể từ năm 2019. Hiện nay, nhiều ngân hàng thương mại Việt Nam như Ngân hàng Thương mại cổ phần (NHTMCP) Đầu tư và Phát triển Việt Nam (BIDV), NHTMCP Tiên Phong (TPBank), NHTMCP Ngoại thương Việt Nam (Vietcombank), NHTMCP Công thương Việt Nam (VietinBank)... đang triển khai ở nhiều mảng hoạt động khác nhau, bao gồm mở và tất toán tài khoản, phát hành và quản lý thẻ tín dụng, xử lý thanh toán trong nước và quốc tế, đăng ký giao dịch bảo đảm, cho vay cầm cố sổ tiết kiệm, cũng như các quy trình đối chiếu dữ liệu, lập báo cáo quản trị, quản lý nhân sự và hỗ trợ chăm sóc khách hàng, cùng nhiều nghiệp vụ nội bộ khác (Nguyễn Nhi Quang và Trần Kim Long, 2024).

Trong nghiệp vụ thanh toán quốc tế bằng L/C, các ngân hàng đã sử dụng RPA kết hợp với các lập trình tùy chỉnh để thực hiện một số tác vụ đơn giản, mang tính lặp đi lặp lại trong các bước thông báo L/C, theo dõi và thực hiện thanh toán. Các ngân hàng thường triển khai phần mềm robot RPA do các nhà cung cấp công nghệ phát triển, trong đó phổ biến là Tập đoàn FPT. Dựa trên yêu cầu cụ thể của từng ngân hàng, nhà cung cấp sẽ lập trình các quy tắc và quy trình xử lý để robot có thể tự động thực hiện các tác vụ trong nghiệp vụ L/C. Trước khi có tự động hóa, các ngân hàng theo dõi thanh toán L/C bằng cách ghi sổ và thực hiện thủ công. Sau đó, ở giai đoạn tiếp theo, các ngân hàng bắt đầu sử dụng phần mềm riêng biệt của ngân hàng để theo dõi. Ở giai đoạn tự động hóa cơ bản, RPA giúp tự động hóa một phần quy trình này, giảm tải khối lượng công việc cho nhân viên. Tuy nhiên, một robot chỉ có thể thực hiện hai hoặc ba tác vụ của quy trình trong khi chi phí đầu tư ban đầu tương đối cao. Bên cạnh đó, khâu kiểm tra chứng từ xuất trình trong nghiệp vụ L/C vẫn chủ yếu được thực hiện thủ công.

|

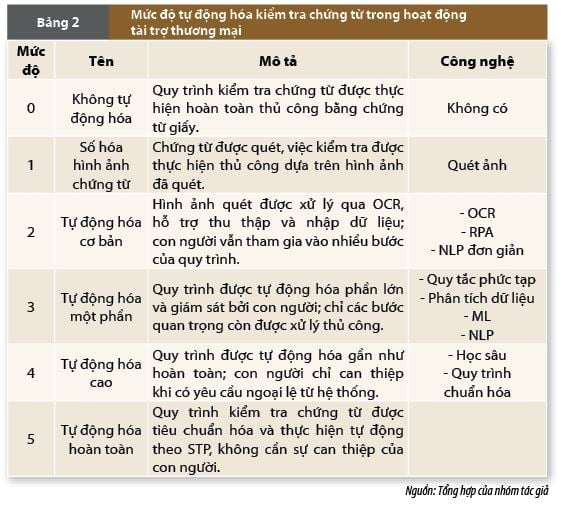

Trong nghiệp vụ L/C, hoạt động kiểm tra chứng từ đóng vai trò then chốt vì sự phù hợp của chứng từ là cơ sở để ngân hàng quyết định việc thanh toán hoặc thương lượng. Tự động hóa quy trình kiểm tra chứng từ hiện là mục tiêu mà nhiều ngân hàng hướng đến nhằm giảm thiểu sai sót và nâng cao hiệu quả xử lý. Theo khung phân loại của ICC (2021), mức độ tự động hóa kiểm tra chứng từ được chia thành 6 cấp độ (Bảng 2). Hiện nay, nhiều ngân hàng nước ngoài đạt cấp độ 2 - 3 (tự động hóa cơ bản đến một phần), tùy theo mức độ triển khai cụ thể của từng ngân hàng. Trong khi đó, các ngân hàng Việt Nam mới chỉ đạt cấp độ 1, tức mới dừng ở giai đoạn số hóa hình ảnh chứng từ.

Như vậy, có thể thấy việc ứng dụng công nghệ RPA trong hoạt động tài trợ thương mại nói chung và nghiệp vụ tín dụng chứng từ nói riêng vẫn còn hạn chế, chưa đạt đến mức tự động hóa hoàn toàn. Cả trên thế giới và tại Việt Nam, robot RPA chưa thể thay thế hoàn toàn con người trong quá trình xử lý nghiệp vụ. Trong nghiệp vụ tín dụng chứng từ, robot RPA và con người vẫn phối hợp thực hiện các bước của quy trình. Trong đó, robot đảm nhiệm các tác vụ lặp đi lặp lại, mang tính quy tắc với tốc độ và độ chính xác cao; nhân viên ngân hàng tập trung vào các công việc phức tạp hơn. Điều này cho thấy việc ứng dụng công nghệ RPA trong nghiệp vụ tín dụng chứng từ mới chỉ đạt những bước tiến ban đầu và cần tiếp tục hoàn thiện để hướng tới tự động hóa toàn diện. Tuy nhiên, để hiện thực hóa mục tiêu này, các ngân hàng vẫn phải đối mặt với nhiều thách thức cần được khắc phục.

4. Những thách thức khi ứng dụng công nghệ RPA trong nghiệp vụ tín dụng chứng từ

4.1. Thách thức kỹ thuật và vận hành

Thứ nhất, dữ liệu là một trong những điều kiện tiên quyết để triển khai công nghệ RPA một cách hiệu quả. Tuy nhiên, phần lớn dữ liệu trong hoạt động thanh toán quốc tế hiện vẫn tồn tại dưới dạng chứng từ giấy, bản scan, tệp PDF, hình ảnh hoặc email đính kèm. Đây đều là dữ liệu phi cấu trúc, chưa được số hóa và thiếu định dạng thống nhất. Ngoài ra, các chứng từ thương mại được xuất trình trong giao dịch thanh toán quốc tế bằng L/C có sự đa dạng cao về hình thức và nội dung. Vì thế, hiệu quả của công nghệ RPA bị giảm đáng kể khi phải xử lý các loại dữ liệu này.

Thứ hai, giao dịch thanh toán quốc tế tại ngân hàng thường được thực hiện thông qua nhiều nền tảng công nghệ khác nhau, bao gồm hệ thống SWIFT, hệ thống ngân hàng lõi, hệ thống tài trợ thương mại và các ứng dụng hỗ trợ. Việc thay đổi hoặc nâng cấp các hệ thống này ảnh hưởng trực tiếp đến hiệu quả của RPA do robot phần mềm RPA hoạt động dựa trên các quy tắc sẵn có và giao diện của hệ thống theo đúng trình tự đã được lập trình. Khi có sự thay đổi về hệ thống, RPA sẽ tạm ngừng hoạt động và cần được điều chỉnh hoặc lập trình lại để phù hợp. Điều này làm tăng chi phí bảo trì và giảm hiệu quả tự động hóa. Ngoài ra, sự thiếu đồng bộ giữa các hệ thống công nghệ nội bộ khiến quá trình tự động hóa dễ bị gián đoạn tại một số khâu. Vì vậy, nhiều ngân hàng vẫn thận trọng trong việc mở rộng ứng dụng RPA do lo ngại những điều chỉnh này có thể ảnh hưởng đến sự ổn định của hệ thống công nghệ hiện có.

Thứ ba, do đặc thù của phương thức thanh toán nên quy trình nghiệp vụ tín dụng chứng từ tương đối phức tạp và đòi hỏi mức độ xử lý thủ công cao. Rizk và cộng sự (2021) cho rằng, công nghệ RPA truyền thống có phạm vi ứng dụng còn hạn chế, chủ yếu phù hợp với các tác vụ mang tính lặp lại và có quy tắc rõ ràng, chẳng hạn như nhập dữ liệu. Trong khi đó, các giao dịch L/C đòi hỏi quá trình thẩm định tín dụng kỹ lưỡng và kiểm tra chứng từ chặt chẽ theo quy định của L/C, UCP và ISBP. Ngoài ra, nhiều trường hợp ngoại lệ có thể phát sinh trong quá trình giao dịch, khiến việc lập trình quy tắc cho robot trở nên khó khăn. Việc ứng dụng RPA cho các quy trình phức tạp như vậy có thể dẫn đến hiệu quả thấp và khó nhân rộng quy mô hệ thống (Jeyaraj và Sethi, 2020).

4.2. Thách thức về tổ chức và nguồn nhân lực

Thứ nhất, sự thiếu hụt về kỹ năng và chuyên môn liên quan đến công nghệ RPA là một rào cản đáng kể trong quá trình triển khai tự động hóa nghiệp vụ tín dụng chứng từ. Việc thiếu nhân sự am hiểu cả nghiệp vụ L/C và RPA có thể làm chậm tiến độ triển khai, giảm hiệu quả ứng dụng và hạn chế khả năng mở rộng hệ thống.

Thứ hai, việc triển khai RPA đòi hỏi sự thay đổi đáng kể trong quy trình làm việc và tư duy của nhân viên, đây là một rào cản văn hóa quan trọng mà các ngân hàng cần vượt qua. Bên cạnh đó, tâm lý e ngại thay đổi và lo sợ bị công nghệ thay thế cũng có thể làm giảm mức độ sẵn sàng và làm chậm tiến độ ứng dụng RPA trong các ngân hàng.

4.3. Thách thức về bảo mật, tuân thủ và rủi ro

Thứ nhất, việc ứng dụng RPA trong nghiệp vụ tín dụng chứng từ tiềm ẩn những rủi ro về bảo mật thông tin và an ninh dữ liệu. Các robot phần mềm thường được sử dụng để xử lý và truyền dữ liệu liên quan đến giao dịch L/C cũng như thông tin khách hàng. Vì vậy, vấn đề bảo mật thông tin và an ninh dữ liệu cần được ưu tiên trong quá trình triển khai và vận hành RPA tại ngân hàng.

Thứ hai, rủi ro về lỗi hệ thống và tuân thủ quy định là một thách thức khi triển khai RPA trong nghiệp vụ tín dụng chứng từ. Một lỗi lập trình trong robot phần mềm có thể được nhân rộng và gây ra rủi ro hệ thống. Ngoài ra, ngân hàng cần bảo đảm hệ thống RPA tuân thủ các quy định về bảo mật, quyền riêng tư dữ liệu và phòng, chống rửa tiền, đồng thời bảo đảm hệ thống có thể được kiểm tra, truy xuất thông tin.

5. Một số khuyến nghị

5.1. Về kỹ thuật, vận hành

Thứ nhất, dữ liệu đầu vào cần được chuẩn hóa và có cấu trúc. Do đó, chứng từ sử dụng trong nghiệp vụ L/C cần được phát hành và lưu trữ dưới dạng điện tử theo các chuẩn quốc tế như eUCP 2.0 và ISO 20022, giúp robot dễ dàng nhận diện, trích xuất và xử lý thông tin. Điều này đòi hỏi sự phối hợp đồng bộ trong việc cấp phát chứng từ điện tử giữa các tổ chức phát hành chứng từ như công ty vận tải, công ty bảo hiểm, cơ quan kiểm định và chứng nhận hàng hóa và doanh nghiệp xuất nhập khẩu.

Thứ hai, các hệ thống công nghệ liên quan trong quy trình nghiệp vụ tín dụng chứng từ cần được duy trì ở trạng thái ổn định và hạn chế thay đổi giao diện hoặc cấu trúc nhằm bảo đảm RPA vận hành liên tục và hiệu quả. Bên cạnh đó, các ngân hàng cần tăng cường khả năng tích hợp giữa hệ thống công nghệ tham gia trong quy trình L/C nhằm giúp thông tin được thông suốt và giảm sự chậm trễ trong xử lý.

Thứ ba, quy trình nghiệp vụ tín dụng chứng từ cần được tái thiết kế theo hướng giảm thiểu thao tác thủ công và tăng tính nhất quán trong xử lý. Để đạt được mục tiêu này, các ngân hàng nên đẩy mạnh ứng dụng RPA có nhận thức và RPA thông minh nhằm nâng cao mức độ tự động hóa. Đây là các dạng RPA được tích hợp với các công nghệ tiên tiến như OCR, ML, NLP và AI, giúp hệ thống có khả năng phân tích, nhận diện và xử lý dữ liệu phức tạp hiệu quả hơn.

- OCR tự động trích xuất dữ liệu từ các chứng từ được quét, phục vụ quá trình nhập liệu và xác minh thông tin trước khi ngân hàng phát hành L/C. Công nghệ này có thể đọc nhiều loại định dạng chứng từ thương mại, tệp PDF... giúp chuẩn hóa, số hóa dữ liệu, bảo đảm tính nhất quán trong xử lý.

- ML hỗ trợ thực hiện các kiểm tra tuân thủ như AML, phòng, chống tội phạm tài chính, đồng thời phân tích dữ liệu lịch sử để hỗ trợ phán đoán và ra quyết định trong quá trình đánh giá rủi ro trước khi L/C được phát hành. ML còn hỗ trợ nhận diện giao dịch đáng ngờ, kiểm tra tuân thủ, đối chiếu dữ liệu trên chứng từ và hỗ trợ ra quyết định tự động về sự phù hợp của bộ chứng từ.

- AI có thể được huấn luyện dựa trên các bộ quy tắc của ICC, trong đó AI đảm nhiệm việc kiểm tra các tiêu chí tiêu chuẩn của chứng từ theo nguyên tắc của UCP và ISBP, còn chuyên viên nghiệp vụ kiểm tra các yếu tố đặc thù hoặc chưa rõ ràng.

Mô hình kết hợp giữa RPA, công nghệ tiên tiến và yếu tố con người mang lại giải pháp cân bằng và thực tiễn, cho phép hệ thống xử lý hiệu quả các quy trình phức tạp và tự động xử lý tình huống ngoại lệ trong nghiệp vụ tín dụng chứng từ. Đồng thời, RPA có nhận thức và RPA thông minh có khả năng thực hiện nhiều tác vụ, giúp tối ưu chi phí vận hành và thúc đẩy mạnh mẽ quá trình tự động hóa trong lĩnh vực tài trợ thương mại.

5.2. Về tổ chức và nguồn nhân lực

Việc thiết kế, vận hành và duy trì hệ thống RPA đòi hỏi đội ngũ nhân sự có kiến thức kỹ thuật chuyên sâu. Do đó, các ngân hàng cần trang bị cho nhân viên phụ trách nghiệp vụ L/C kiến thức về công nghệ RPA cũng như kỹ năng vận hành và phối hợp với hệ thống tự động. Bên cạnh đó, để hạn chế sự kháng cự trong quá trình chuyển đổi, ngân hàng nên xây dựng chiến lược quản trị thay đổi hiệu quả, bao gồm truyền thông nội bộ rõ ràng về mục tiêu, lợi ích và tác động tích cực của việc áp dụng RPA đối với công việc và năng suất của nhân viên.

Ngoài ra, các ngân hàng nên thành lập một trung tâm hoặc bộ phận chuyên trách về tự động hóa nhằm điều phối, chuẩn hóa và giám sát toàn bộ các sáng kiến tự động hóa trong tổ chức. Trung tâm này đóng vai trò định hướng chiến lược, xây dựng tiêu chuẩn kỹ thuật và cung cấp hỗ trợ chuyên môn cho các đơn vị nghiệp vụ, góp phần bảo đảm việc triển khai RPA được nhất quán và hiệu quả. Mô hình này đã được áp dụng rộng rãi trên thế giới. Theo khảo sát của Hiệp hội Kế toán Công chứng Anh quốc - ACCA, Hiệp hội Kế toán Công chứng Úc và New Zealand - CA ANZ và KPMG (2018) với hơn 2.700 phản hồi từ các tổ chức và chuyên gia trong nhiều lĩnh vực khác nhau, có tới 63% đơn vị đã thử nghiệm hoặc triển khai RPA cho biết họ có đội ngũ hoặc trung tâm chuyên trách về RPA.

5.3. Về bảo mật, tuân thủ và rủi ro

Các ngân hàng cần xây dựng cơ chế quản trị rủi ro toàn diện và áp dụng biện pháp an ninh mạng phù hợp nhằm bảo vệ dữ liệu khách hàng, đồng thời bảo đảm tuân thủ các quy định pháp lý hiện hành. Cụ thể, các ngân hàng cần: (i) Xây dựng khung quản trị RPA để kiểm soát rủi ro, phân định rõ trách nhiệm và bảo đảm minh bạch trong toàn bộ quá trình triển khai; (ii) Tuân thủ quy định của Ngân hàng Nhà nước Việt Nam và các chuẩn mực quốc tế về bảo mật, an toàn thông tin và quản lý dữ liệu khách hàng; (iii) Thiết lập cơ chế kiểm toán và giám sát liên tục nhằm phát hiện sớm rủi ro, lỗi hệ thống và bảo đảm hoạt động vận hành an toàn, ổn định.

Các cơ quan quản lý cần xây dựng khung pháp lý thuận lợi cho việc triển khai RPA trong lĩnh vực ngân hàng nói chung và hoạt động thanh toán quốc tế bằng L/C nói riêng. Trước hết, khung pháp lý liên quan đến chứng từ điện tử, một trong những điều kiện để triển khai RPA thành công trong nghiệp vụ tín dụng chứng từ cần được hoàn thiện. Về cơ bản, ICC đã có một bộ các quy tắc điều chỉnh phương thức dịch tín dụng chứng từ như UCP, ISBP, eUCP, URR. Ngoài ra, ICC đã phát hành các quy tắc hướng dẫn về việc sử dụng chứng từ điện tử như eUCP phiên bản 2.0 và Quy tắc thống nhất về giao dịch thương mại số (Uniform Rules for Digital Trade Transactions - URDTT). Để thúc đẩy việc ứng dụng RPA trong nghiệp vụ thư tín dụng tại ngân hàng, ICC nên mở rộng các quy định công nhận chứng từ điện tử và ban hành hướng dẫn về việc áp dụng công nghệ AI, ML trong tự động hóa khâu kiểm tra chứng từ. Chính phủ và Ngân hàng Nhà nước Việt Nam cần ban hành và hoàn thiện các quy định pháp lý liên quan đến quyền riêng tư và bảo mật dữ liệu, an toàn thông tin và trách nhiệm pháp lý khi sử dụng công nghệ RPA trong quy trình nghiệp vụ. Đồng thời, cơ quan quản lý cần hỗ trợ chuyển đổi số ngành Ngân hàng thông qua hỗ trợ kỹ thuật và hợp tác quốc tế về tự động hóa và quản trị rủi ro công nghệ.

6. Kết luận

Công nghệ tự động hóa quy trình bằng robot đang trở thành chìa khóa giúp các ngân hàng tái cấu trúc hoạt động tài trợ thương mại, đặc biệt là nghiệp vụ tín dụng chứng từ. Thành công trong việc ứng dụng RPA vào nghiệp vụ này phụ thuộc vào năng lực của các ngân hàng trong việc giải quyết những thách thức đặt ra, đồng thời đòi hỏi sự hỗ trợ từ các cơ quan quản lý thông qua khung pháp lý và định hướng chính sách phù hợp. Trong tương lai, RPA sẽ mở đường cho các giải pháp tự động hóa nâng cao dựa trên AI, hướng tới xây dựng một hệ sinh thái tài trợ thương mại số hóa toàn diện, minh bạch và hiệu quả hơn.

Tài liệu tham khảo:

1. ACCA, CA ANZ & KPMG (2018), Embracing robotic automation during the evolution of finance.

2. Ansari, W. A., Diya, P., Patil, S., & Patil, S. (2019), A review on robotic process automation-the future of business organizations. In Proceedings of the 2nd International Conference on Advances in Science & Technology (ICAST). https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3372171

3. Boute, R. N., Gijsbrechts, J., & Van Mieghem, J. A. (2022), Digital Lean Operations: Smart Automation and Artificial Intelligence in Financial Services. In Innovative Technology at the Interface of Finance and Operations (Vol. 11, pages 175-188). Springer International Publishing. https://doi.org/10.1007/978-3-030-75729-8_6

4. Daoud, S., & Anaya, L. (2025), Implementation of robotic process automation in Jordanian banking sector: Benefits and challenges. Procedia Computer Science, 263, pages 471-480.

5. Fernandez, D., Dastane, O., Omar Zaki, H., & Aman, A. (2024), Robotic process automation: Bibliometric reflection and future opportunities. European Journal of Innovation Management, 27(2), pages 692-712.

6. International Chamber of Commerce (2021, June), Automation of document examination under documentary credits (ICC Issues Brief). International Chamber of Commerce.

7. Jeyaraj, A., & Sethi, V. (2020), Embedding robotic process automation into process management: Case study of using taskt. AIS Transactions on Enterprise Systems, 5(1), 1.

8. Nguyễn Nhi Quang & Trần Kim Long (2024), Công nghệ tự động hóa quy trình bằng robot trong lĩnh vực ngân hàng. Tạp chí ngân hàng, 8(11), tháng 11/2024.

9. Nguyễn Văn Tiến (2023), Cẩm nang thanh toán quốc tế và tài trợ ngoại thương. Nhà xuất bản Thống kê.

10. Nividous (2023), A leading bank uses Nividous RPA bots to automate its trade finance operations.

11. ODDO BHF (2023), How platform solutions can facilitate the trade finance business. ODDO BHF International & Corporate Banking.

12. Pullem, C., & Leboiteux, D. (2024, September), Trade finance environment: Risks and challenges [Presentation slides]. Trade Finance Day, ODDO BHF International & Corporate Banking.

13. Syed, R., Suriadi, S., Adams, M., Bandara, W., Leemans, S. J. J., Ouyang, C., ter Hofstede, A. H. M., van de Weerd, I., Wynn, M. T., & Reijers, H. A. (2020), Robotic process automation: Contemporary themes and challenges. Computers in Industry, 115, 103162.