Triển vọng ngành Ngân hàng quý cuối năm: Chất lượng tài sản cải thiện, tăng trưởng khả quan

05/12/2025 - 11:385 phút đọc

(Banker.vn) Bức tranh ngành Ngân hàng quý cuối năm 2025 đang cải thiện theo hướng ổn định hơn, với chất lượng tài sản phục hồi và biên lãi ròng (NIM) có cơ hội nhích lên sau nhiều quý thu hẹp.

Nợ xấu giảm, chất lượng tài sản cải thiện

Năng lực tín nhiệm ngành Ngân hàng Việt Nam đã ghi nhận sự phục hồi nhẹ trong 9 tháng đầu năm 2025. Theo VIS Rating, kết quả này đạt được nhờ chất lượng tài sản cải thiện và khả năng sinh lời duy trì ổn định. Tỷ lệ hình thành nợ xấu mới giảm 30 điểm cơ bản so với quý trước.

Nhóm ngân hàng quốc doanh và một số ngân hàng tư nhân lớn – những đơn vị có mức độ tiếp xúc hạn chế với các doanh nghiệp bất động sản gặp khó khăn – ghi nhận tỷ lệ nợ xấu giảm 20 điểm cơ bản. Các ngân hàng như BIDV, VietinBank, ACB hay Techcombank tiếp tục hưởng lợi từ khả năng trả nợ cải thiện của khách hàng doanh nghiệp và người vay mua nhà.

VIS Rating dự báo tỷ lệ nợ có vấn đề của toàn hệ thống sẽ tiếp tục giảm trong quý IV/2025, bởi Luật Các tổ chức tín dụng sửa đổi (có hiệu lực từ tháng 10/2025) bắt đầu hỗ trợ tiến trình thu hồi nợ.

Về vốn, tỷ lệ TCE/TA (tỷ lệ vốn chủ sở hữu hữu hình trên tổng tài sản) của toàn ngành giữ ổn định ở mức 8,4%. Một số ngân hàng trong nhóm có tốc độ tăng trưởng tài sản cao ghi nhận tỷ lệ này giảm, bao gồm Nam A Bank, VPBank và VietinBank. Tỷ lệ bao phủ nợ xấu toàn ngành đã cải thiện lên 84%, chủ yếu nhờ sự đóng góp của các ngân hàng lớn.

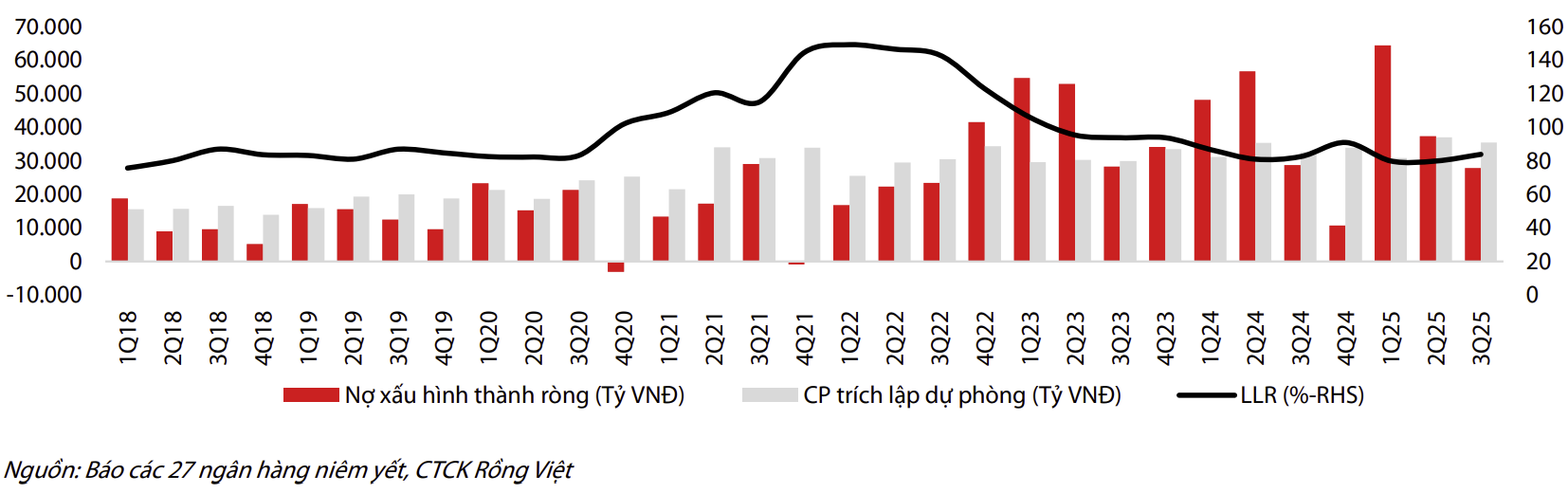

Cùng chung quan điểm, CTCK Rồng Việt (VDSC) cho biết, các ngân hàng thường tăng cường kiểm soát nợ xấu trong quý cuối năm nhằm đảm bảo điểm đánh giá tổ chức tín dụng theo tiêu chí của Ngân hàng Nhà nước. Dữ liệu lịch sử cho thấy nợ xấu hình thành ròng có xu hướng giảm vào quý IV hàng năm, ngoại trừ những thời điểm phát sinh rủi ro vĩ mô đặc biệt như năm 2022.

margin: 15px auto;" />

margin: 15px auto;" />Bối cảnh pháp lý liên quan đến các dự án bất động sản và năng lượng tái tạo đã được tháo gỡ một phần trong năm 2025, cùng với tăng trưởng kinh tế cải thiện, được đánh giá là các yếu tố hỗ trợ chất lượng tín dụng. VDSC dự báo nợ xấu hình thành ròng quý IV/2025 sẽ tiếp tục giảm so với quý III, kéo tỷ lệ nợ xấu toàn danh mục xuống còn 1,8-1,9%, thấp hơn 10–20 điểm cơ bản so với cuối quý trước.

Dù nợ xấu có xu hướng giảm, chi phí dự phòng nhiều khả năng đi ngang do các ngân hàng tiếp tục củng cố bộ đệm dự phòng vốn đã suy giảm trong 3 năm liên tiếp.

NIM có thể cải thiện nhờ nguồn cung tín dụng thu hẹp

Cuối năm, nhu cầu vốn trong nền kinh tế tăng cao, để đáp ứng nhu cầu này, thời gian gần đây, một số ngân hàng đã điều chỉnh tăng nhẹ Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động. Theo nhận định của VDSC, từ tháng 10 - 11/2025, một số ngân hàng thương mại cổ phần đã điều chỉnh tăng lãi suất ở các kỳ hạn ngắn và trung bình.

Ở chiều ngược lại, nhóm ngân hàng quốc doanh chưa tăng lãi suất huy động, song cũng triển khai các chương trình ưu đãi nhằm thu hút người gửi tiền.

Mặc dù lãi suất đầu vào đang cho thấy dấu hiệu tăng nhưng VDSC cho rằng, NIM của các ngân hàng trong danh mục theo dõi ít có khả năng bị ảnh hưởng, mà ngược lại có cơ hội cải thiện trong quý cuối năm, bởi các yếu tố như: Nguồn cung tín dụng đã trở nên hạn chế trong quý cuối năm khi nhiều ngân hàng đã sử dụng gần hết hoặc sử dụng hết hạn mức tăng trưởng tín dụng cả năm của mình mà chưa được Ngân hàng Nhà nước “nới” room tín dụng; chất lượng tài sản tốt hơn trong quý IV/2025 cũng sẽ giúp giảm khả năng thoái lãi dự thu và gia tăng thu nhập lãi...

Ngoài ra, mức cải thiện NIM được kỳ vọng sẽ rõ rệt hơn đối với các ngân hàng còn nhiều dư địa tăng trưởng tín dụng trong quý cuối năm so với các ngân hàng đã tăng trưởng nhanh và gần đạt hạn mức tăng trưởng tín dụng đã được điều chỉnh.

VDSC dự báo NIM có thể tăng khoảng 10 điểm cơ bản so với quý III/2025 – một diễn biến tích cực sau nhiều quý suy giảm.

Trong khi đó, chuyên gia của VIS Rating đưa ra cảnh báo rủi ro thanh khoản tập trung tại nhóm ngân hàng quy mô nhỏ. Trong 9 tháng đầu năm 2025, CASA toàn ngành giảm còn 19%. Trong khi đó, tỷ lệ cho vay trên tiền gửi (LDR) đã lên 111%, mức cao nhất trong 5 năm. VIS Rating đánh giá áp lực thanh khoản “thể hiện rõ nhất ở các ngân hàng nhỏ”, vốn đang phải dựa nhiều hơn vào nguồn vốn thị trường ngắn hạn và đối mặt với chi phí vốn gia tăng.

Nguồn tiền gửi từ Kho bạc Nhà nước được VIS Rating nhận định là yếu tố quan trọng để ổn định thanh khoản hệ thống trong quý cuối năm.

Tăng trưởng lợi nhuận ổn định

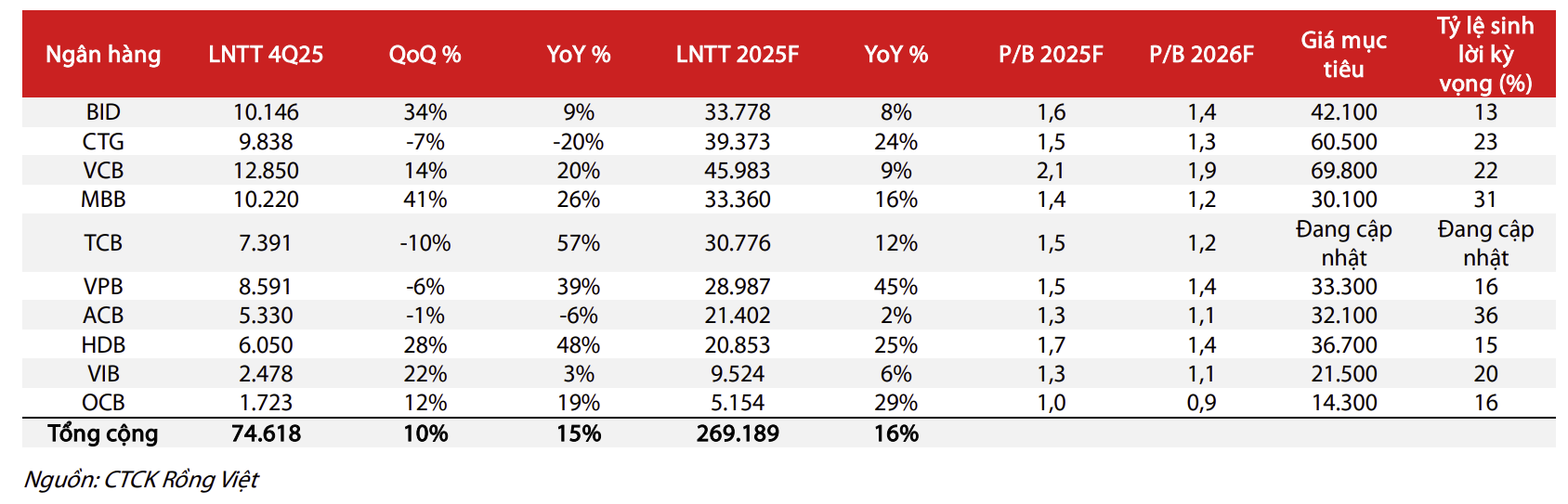

Về kết quả kinh doanh, VDSC dự báo tổng thu nhập hoạt động của các ngân hàng mà VDSC theo dõi tăng 7% so với cùng kỳ, trong khi lợi nhuận trước thuế quý IV/2025 tăng 15% so với cùng kỳ, đưa tăng trưởng lợi nhuận cả năm 2025 lên mức 15%.

Một số ngân hàng dự kiến ghi nhận mức tăng trưởng lợi nhuận nổi bật trong quý IV gồm MB (tăng 26% so với cùng kỳ), HDBank (tăng 48%), Techcombank (tăng 57%) và VPBank (tăng 39%). Đối với các ngân hàng quốc doanh, Vietcombank được dự báo tăng trưởng lợi nhuận 20% trong quý cuối năm, trong khi VietinBank và BIDV duy trì mức tăng trưởng ổn định.

Trong khi đó, VIS Rating ghi nhận 15/27 ngân hàng đang trên đà hoàn thành mục tiêu lợi nhuận cả năm. Các ngân hàng quốc doanh và một số ngân hàng tư nhân lớn tiếp tục dẫn đầu xu hướng cải thiện bao phủ nợ xấu và giữ vững khả năng sinh lời.

Có thể thấy, triển vọng quý cuối năm của ngành Ngân hàng đang chuyển biến theo hướng tích cực hơn, với chất lượng tài sản và NIM cải thiện. Tuy nhiên, thanh khoản tiếp tục là điểm nghẽn, đặc biệt với nhóm ngân hàng nhỏ phụ thuộc vào nguồn vốn ngắn hạn và có tỷ lệ CASA thấp.

Trong bối cảnh đó, nhóm ngân hàng lớn và có nền tảng vốn mạnh được dự báo duy trì đà tăng trưởng ổn định, trong khi các ngân hàng quy mô nhỏ cần lưu ý đối với thách thức về huy động và thanh khoản.

Quỳnh Lê