Tín dụng nông nghiệp đồng bằng sông Cửu Long: “Cú hích” chuyển dịch từ lượng sang chất

21/01/2026 - 10:146 phút đọc

(Banker.vn) Chính sách tín dụng nông nghiệp – nông thôn không chỉ là kênh cung ứng vốn, mà đang trở thành công cụ điều tiết phát triển, quyết định khả năng tái cấu trúc nền nông nghiệp khu vực Đồng bằng sông Cửu Long (ĐBSCL) theo hướng bền vững.

Dòng vốn tín dụng cho “tam nông”: Quy mô lớn nhưng yêu cầu ngày càng cao

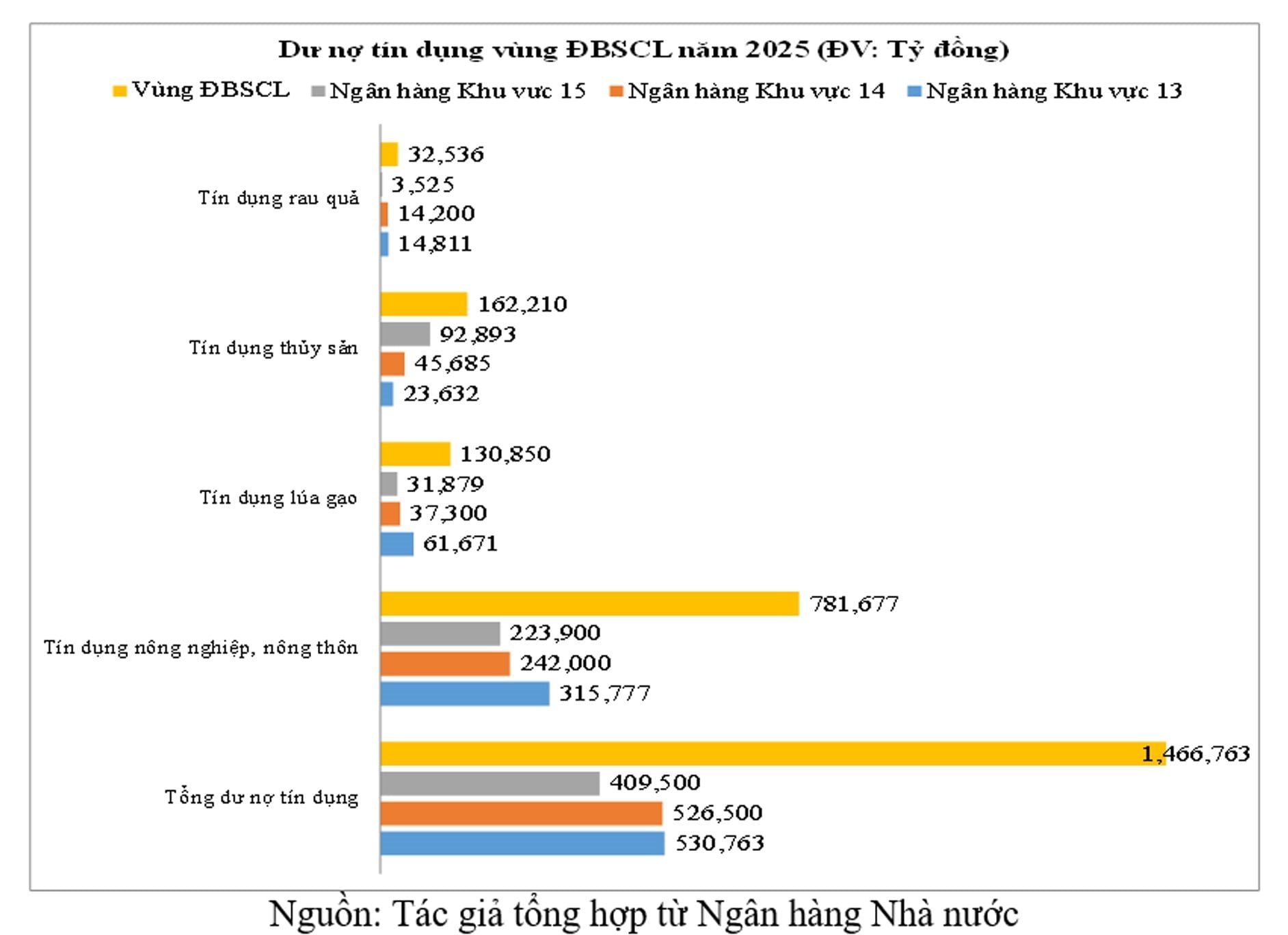

Những năm gần đây, hệ thống ngân hàng đã duy trì ưu tiên cao đối với tín dụng phục vụ nông nghiệp, nông thôn và nông dân. Riêng tại khu vực ĐBSCL, tín dụng nông, lâm, thủy sản luôn chiếm tỷ lệ đáng kể trong tổng dư nợ. Đến cuối năm 2025, tại khu vực do Ngân hàng Nhà nước chi nhánh Khu vực 14 quản lý, tổng dư nợ cho vay đạt hơn 522.000 tỷ đồng, tăng trên 14% so với cuối năm trước; trong đó, dư nợ cho vay nông, lâm, thủy sản chiếm gần 16% tổng dư nợ toàn khu vực. Đây là tỷ lệ cao so với mặt bằng chung cả nước, phản ánh vai trò trung tâm của nông nghiệp trong cơ cấu kinh tế vùng.

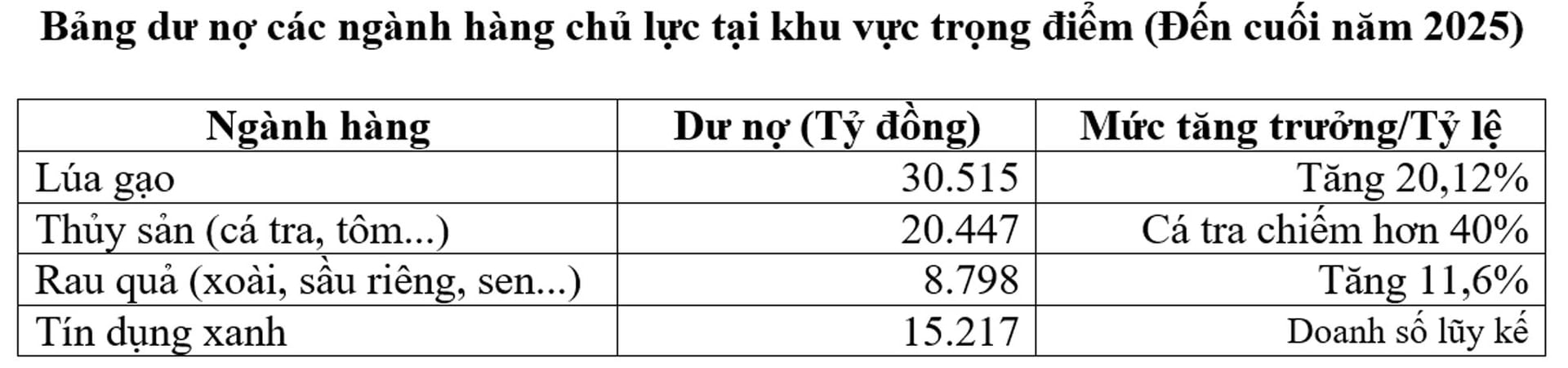

Tại nhiều địa phương trọng điểm như tỉnh Đồng Tháp, tín dụng nông nghiệp, nông thôn chiếm tới trên 60% tổng dư nợ. Đáng chú ý, dư nợ cho vay các ngành hàng chủ lực tăng trưởng khá rõ nét: dư nợ lúa gạo đạt trên 30.500 tỷ đồng, tăng hơn 20% so với cuối năm 2024; dư nợ thủy sản đạt hơn 20.400 tỷ đồng; dư nợ rau quả gần 8.800 tỷ đồng. Những con số này cho thấy dòng vốn ngân hàng đang bám khá sát nhu cầu thực tế của các ngành sản xuất chủ lực, từ trồng trọt, nuôi trồng đến thu mua, chế biến và xuất khẩu.

Không chỉ mở rộng quy mô, mặt bằng lãi suất cho vay nông nghiệp cũng được duy trì ở mức hợp lý. Cuối năm 2025, lãi suất cho vay bình quân bằng VND tại nhiều địa phương ĐBSCL dao động quanh mức 7,5 – 8%/năm, giảm so với năm trước, góp phần giảm chi phí tài chính cho nông dân và doanh nghiệp nông nghiệp trong bối cảnh giá đầu vào biến động mạnh.

margin: 15px auto;" />

margin: 15px auto;" />Lúa gạo, thủy sản, rau quả: Tín dụng theo chuỗi giá trị

Trong cơ cấu tín dụng nông nghiệp ĐBSCL, lúa gạo tiếp tục là ngành hàng nhận được sự ưu tiên lớn nhất. Việc triển khai Chương trình cho vay liên kết sản xuất, chế biến và tiêu thụ lúa gạo chất lượng cao, phát thải thấp gắn với Đề án phát triển 1 triệu héc-ta lúa chất lượng cao vùng ĐBSCL đã tạo ra sự dịch chuyển quan trọng: từ cho vay manh mún từng hộ sang cho vay theo chuỗi liên kết.

Thông qua mô hình này, dòng vốn tín dụng không chỉ phục vụ sản xuất lúa, mà còn đi kèm đầu tư kho chứa, sấy, xay xát, logistics và xuất khẩu. Điều này giúp giảm tổn thất sau thu hoạch, nâng cao chất lượng gạo và thu nhập cho nông dân, đồng thời tạo điều kiện để ngành lúa gạo đáp ứng các tiêu chuẩn ngày càng khắt khe về phát thải và truy xuất nguồn gốc.

Đối với thủy sản, đặc biệt là cá tra và tôm – hai ngành hàng xuất khẩu chủ lực của ĐBSCL, tín dụng ngân hàng đóng vai trò then chốt trong việc duy trì và mở rộng quy mô nuôi trồng, chế biến. Dư nợ cho vay thủy sản hiện chiếm tỷ lệ lớn trong tín dụng nông nghiệp của nhiều tỉnh, trong đó riêng cá tra chiếm trên 40% dư nợ thủy sản. Nguồn vốn tín dụng đã hỗ trợ doanh nghiệp đầu tư vùng nuôi đạt chuẩn, hệ thống xử lý nước, kho lạnh và công nghệ chế biến sâu – những yếu tố quyết định khả năng cạnh tranh của thủy sản Việt Nam trên thị trường quốc tế.

Với rau quả và cây ăn trái, tín dụng đang góp phần thúc đẩy chuyển đổi cơ cấu sản xuất. Nhiều diện tích lúa kém hiệu quả được chuyển sang trồng xoài, sầu riêng, mít, sen… với giá trị kinh tế cao hơn. Các khoản vay phục vụ cải tạo vườn, xây dựng mã số vùng trồng, đầu tư công nghệ bảo quản sau thu hoạch đã giúp nông dân và hợp tác xã nâng cao giá trị gia tăng, giảm phụ thuộc vào thương lái và thị trường ngắn hạn.

Tín dụng xanh và bài toán phát triển bền vững

Một điểm nhấn quan trọng trong chính sách tín dụng nông nghiệp tại ĐBSCL là sự gia tăng của tín dụng xanh. Trước áp lực từ các rào cản môi trường và yêu cầu giảm phát thải của thị trường xuất khẩu, tín dụng xanh không còn là khái niệm thử nghiệm mà đang dần trở thành xu hướng chủ đạo.

Nhiều tổ chức tín dụng đã triển khai cho vay các dự án nông nghiệp tuần hoàn, nông nghiệp hữu cơ, tiết kiệm nước, giảm phát thải khí nhà kính. Riêng tại một số địa phương, doanh số cho vay tín dụng xanh lũy kế trong năm 2025 đạt trên 15.000 tỷ đồng, tập trung vào các lĩnh vực như lúa chất lượng cao phát thải thấp, nuôi trồng thủy sản thân thiện môi trường và chế biến nông sản tiết kiệm năng lượng.

Tuy nhiên, thách thức đặt ra là phần lớn nông dân và hợp tác xã còn hạn chế về năng lực lập dự án, đo lường phát thải và tiếp cận các chuẩn mực ESG. Nếu không có cơ chế hỗ trợ phù hợp, tín dụng xanh có nguy cơ chỉ tập trung vào doanh nghiệp lớn, trong khi khu vực sản xuất nhỏ lẻ – vốn chiếm tỷ trọng lớn tại ĐBSCL – lại bị bỏ lại phía sau.

Những nút thắt cần tháo gỡ

Mặc dù dòng vốn tín dụng cho nông nghiệp ĐBSCL đã đạt quy mô lớn, song hiệu quả sử dụng vốn chưa tương xứng với tiềm năng. Một trong những hạn chế lớn là sản xuất còn phân tán, liên kết chuỗi chưa chặt chẽ, khiến rủi ro tín dụng cao và chi phí vốn chưa thể giảm sâu.

Bên cạnh đó, biến đổi khí hậu và xâm nhập mặn làm gia tăng rủi ro sản xuất, trong khi các công cụ bảo hiểm nông nghiệp và chia sẻ rủi ro tài chính còn thiếu và yếu. Nhiều ngân hàng vẫn phải dựa chủ yếu vào tài sản thế chấp truyền thống, trong khi giá trị quyền sử dụng đất nông nghiệp ở một số khu vực chưa phản ánh đúng tiềm năng kinh tế.

Giải pháp tài chính cho ĐBSCL phát triển bền vững

Để chính sách tín dụng thực sự trở thành đòn bẩy cho phát triển bền vững ĐBSCL, TS. Phạm Minh Tú, Giám đốc Ngân hàng Nhà nước Khu vực 13 “hiến kế”:

Thứ nhất, tiếp tục ưu tiên tín dụng cho các ngành hàng chủ lực nhưng gắn chặt với tái cơ cấu sản xuất và liên kết chuỗi. Dòng vốn cần tập trung vào các mô hình sản xuất quy mô lớn, hợp tác xã kiểu mới và doanh nghiệp đầu mối, qua đó giảm rủi ro và nâng cao hiệu quả sử dụng vốn.

Thứ hai, phát triển mạnh tín dụng xanh đi kèm với hỗ trợ kỹ thuật. Nhà nước và hệ thống ngân hàng cần phối hợp xây dựng bộ tiêu chí đơn giản, phù hợp với điều kiện sản xuất của nông dân ĐBSCL, đồng thời hỗ trợ chi phí đo lường phát thải, lập dự án xanh để mở rộng khả năng tiếp cận vốn.

Thứ ba, tăng cường vai trò của bảo hiểm nông nghiệp và các quỹ bảo lãnh tín dụng. Việc chia sẻ rủi ro giữa Nhà nước, ngân hàng và người sản xuất sẽ giúp giảm áp lực cho hệ thống tín dụng, đồng thời khuyến khích đầu tư dài hạn vào nông nghiệp.

Thứ tư, gắn tín dụng với đầu tư hạ tầng và logistics nông nghiệp. Các dự án kho lạnh, trung tâm logistics, cảng chuyên dụng cho nông sản cần được ưu tiên tiếp cận vốn dài hạn với lãi suất hợp lý, nhằm giảm chi phí và nâng cao sức cạnh tranh cho nông sản ĐBSCL.

Cuối cùng, đẩy mạnh chuyển đổi số trong hoạt động tín dụng nông nghiệp. Việc ứng dụng dữ liệu lớn, công nghệ số trong quản lý dòng tiền, giám sát sản xuất và kết nối ngân hàng – nông dân – doanh nghiệp sẽ giúp nâng cao tính minh bạch, giảm chi phí giao dịch và mở rộng khả năng tiếp cận vốn cho khu vực nông thôn.

Trong bối cảnh ĐBSCL đứng trước “ngã rẽ” của biến đổi khí hậu và chuyển đổi mô hình tăng trưởng, chính sách tín dụng nông nghiệp không chỉ là câu chuyện tăng hay giảm dư nợ. Quan trọng hơn, đó là việc định hướng dòng vốn vào những mô hình sản xuất bền vững, thích ứng với tự nhiên và đáp ứng yêu cầu của thị trường toàn cầu. Khi tín dụng được thiết kế như một công cụ điều tiết phát triển, ĐBSCL mới có thể chuyển mình từ “vựa nông sản” sang trung tâm nông nghiệp xanh, hiện đại và bền vững của cả nước.

ThS. Trần Trọng Triết