Tóm tắt: Thời gian qua, các ngân hàng đã nỗ lực giảm lãi suất cho vay hỗ trợ khách hàng, nhưng có thể giảm nữa được không trong khi ngân hàng phải huy động vốn của dân để cho vay và phải trả lãi huy động, trích dự phòng rủi ro, thực thi chính sách tiền tệ? Vậy giải pháp nào về lãi suất cho vay để đạt mục tiêu kép, thỏa mãn được cả khách hàng và ngân hàng? Bài viết phân tích thực tế lãi suất cho vay của các ngân hàng thương mại (NHTM) Việt Nam trước và từ khi đại dịch COVID – 19 bùng phát, đồng thời gợi ý một số giải pháp cho vay của NHTM trong thời gian tới.

Efforts to reduce Lending rates of commercial banks during COVID-19 pandemic

Abstract: In the past time, banks have made efforts to reduce lending rates to support customers. One question is raised, i.e. can lending rate be further reduced while banks have to mobilize capital and pay interest on deposits and at the same time undertaking risk provision and implementing monetary policy? Are there any solutions on lending rates that achieves dual goals, satisfying both customers and banks? The article analyzes actual lending rates of commercial banks in Vietnam before and since the outbreak of the COVID-19 pandemic, and suggests some solutions on lending rates of commercial banks in the near future.

Thị trường tài chính thường phân biệt 3 loại lãi suất: (i) lãi suất chính sách, là lãi suất mà các ngân hàng Trung ương có thể kiểm soát được trực tiếp. Ví dụ như Fed fund rate ở Mỹ hay lãi suất cơ bản ở Việt Nam ở từng thời kỳ; (ii) lãi suất liên ngân hàng, là lãi suất các ngân hàng thương mại (NHTM) cho vay lẫn nhau, ví dụ LIBOR, TIBOR, VIBOR; (iii) lãi suất thương mại, là lãi suất các NHTM vay hoặc cho vay các đối tượng không phải là ngân hàng trong nền kinh tế, ví dụ lãi suất huy động, lãi suất cho vay. Về cơ bản, 3 loại lãi suất này có liên hệ mật thiết với nhau và tuân thủ theo nguyên tắc (i) < (ii) < (iii).

Lãi suất cho vay (L3) lại phải tuân thủ theo hệ bất phương trình L1<L2<L3<L4, trong đó L1 là mức lạm phát, L2 là lãi suất huy động, L4 là tỷ suất lợi nhuận bình quân xã hội trong cùng kỳ hạn lãi suất. Trong một vài thời điểm, mối quan hệ trên có thể bị phá vỡ tạm thời, nhưng nếu nó bị phá vỡ trong một thời gian dài thì đó là dấu hiệu không tốt cho hệ thống ngân hàng cũng như nền kinh tế và chắc chắn dòng vốn đang không được lưu thông một cách tự do và hiệu quả. Trong bài viết, tác giả chỉ bàn về giải pháp lãi suất cho vay của các NHTM thời COVID-19 để vừa hỗ trợ khách hàng, doanh nghiệp (DN), cá nhân, vừa đảm bảo hoạt động ngân hàng có hiệu quả mà vẫn tuân thủ nguyên tắc trên.

1. Lãi suất cho vay và hoạt động của DN trước đại dịch COVID-19

Trong quan hệ tín dụng giữa DN và ngân hàng, lãi suất cho vay phản ánh giá cả của đồng vốn mà người sử dụng vốn là các DN phải trả cho người cho vay là các NHTM. Đối với các DN, lãi suất cho vay hình thành nên chi phí vốn và là chi phí đầu vào của quá trình sản xuất kinh doanh (SXKD). Do đó, mọi sự biến động về lãi suất cho vay trên thị trường cũng đều ảnh hưởng trực tiếp đến hiệu quả SXKD hay nói cách khác là tác động trực tiếp đến lợi nhuận của DN và qua đó điều chỉnh các hành vi của họ trong các hoạt động kinh tế.

Khi lãi suất cho vay của NHTM tăng sẽ đẩy chi phí đầu vào và giá thành sản phẩm tăng lên, làm suy giảm lợi nhuận cũng như khả năng cạnh tranh của DN, gây ra tình trạng thua lỗ, phá sản trong hoạt động SXKD. Xu hướng tăng lãi suất ngân hàng sẽ luôn đi liền với xu hướng cắt giảm, thu hẹp quy mô và phạm vi của các hoạt động SXKD trong nền kinh tế. Ngược lại, khi lãi suất ngân hàng giảm sẽ tạo điều kiện cho DN giảm chi phí, hạ giá thành, nâng cao hiệu quả kinh doanh và khả năng cạnh tranh. Lãi suất cho vay thấp luôn là động lực khuyến khích các DN mở rộng đầu tư, phát triển các hoạt động SXKD và qua đó kích thích tăng trưởng trong toàn bộ nền kinh tế.

Ở nước ta, do điều kiện thị trường tài chính chưa phát triển, các kênh huy động vốn đối với DN còn hạn chế nên nguồn vốn từ ngân hàng đóng một vai trò quan trọng. Có thể nói lãi suất cho vay của NHTM luôn có tác động rất lớn đến hoạt động của các DN.

Đồng thời, lãi suất huy động và cho vay cũng là một công cụ chủ yếu để Ngân hàng Nhà nước (NHNN) thực thi chính sách tiền tệ (xem Bảng 1).

Qua bảng số liệu cho thấy, thời kỳ 2008-2012, đặc biệt là những năm 2008-2010, dưới sức ép của tình trạng lạm phát tăng cao và tác động từ các giải pháp chống lạm phát của Chính phủ, mặt bằng lãi suất cho vay của các NHTM trên thị trường đã có những biến động bất thường và gây ra nhiều xáo trộn trong nền kinh tế, trong đó khu vực DN là nơi chịu nhiều ảnh hưởng nhất. Lãi suất tiền gửi được đẩy lên liên tục, cao nhất là 19-20%/năm. Theo đó, lãi suất cho vay cũng tăng lên tương ứng, chạm 21% tối đa mức vay trung hạn tăng đến 21,6%. Trong khi NHNN đã quy định mức trần lãi suất huy động là 14%/năm, nhưng một số NHTM vẫn lách luật và huy động trượt lãi suất 2% - 5% để thu hút khách hàng.

Giai đoạn này từng có tình trạng lãi suất kẻ thẳng một mức trần cho tất cả các kỳ hạn (ngoại trừ các kỳ hạn rất ngắn từ 1 tháng trở xuống), cũng từng có cả “nghịch lý” lãi suất kỳ hạn ngắn cao hơn kỳ hạn dài, phá vỡ quy luật đường cong lãi suất… Đó cũng là giai đoạn lần đầu tiên khái niệm và yêu cầu “lãi suất thực dương” đặt ra nóng bỏng tại Việt Nam.

Những tác động tiêu cực của lãi suất đến các DN trong thời kỳ này đó là:

- Do lãi suất cho vay tăng cao, hiệu quả SXKD của hầu hết các DN đã bị giảm sút, nhiều DN bị thua lỗ, khả năng trả nợ bị suy giảm dẫn đến nợ xấu, nợ quá hạn tăng cao.

- Lãi suất vay cao, cùng với nguồn cung tín dụng bị hạn chế đã dẫn đến DN buộc phải cơ cấu lại hoạt động SXKD, cắt giảm việc đầu tư, thu hẹp quy mô và phạm vi hoạt động.

- Nhiều DN có quy mô nhỏ, vốn ít, không chịu đựng được mức lãi suất cao, không có khả năng huy động vốn để duy trì hoạt động SXKD đã phải ngừng hoạt động, giải thể/phá sản.

Từ năm 2012 đến năm 2015, bằng nhiều giải pháp của Chính phủ và NHNN, mặt bằng lãi suất đã liên tục được điều chỉnh giảm, nguồn cung tín dụng được nới lỏng, cùng với chính sách kích cầu thông qua hỗ trợ lãi suất vay vốn phục vụ SXKD cho các DN, hoạt động SXKD trong nền kinh tế đã có dấu hiệu phục hồi trở lại, nhu cầu vay vốn của DN cũng như số tiền giải ngân cho nền kinh tế của các NHTM đã tăng trở lại. Điều đó cho thấy các tác động tích cực của lãi suất trong bối cảnh cả nước tập trung thực hiện các giải pháp kích cầu, chống suy giảm kinh tế, đối phó với cuộc khủng hoảng tài chính và suy thoái kinh tế toàn cầu.

Giai đoạn từ năm 2016- năm 2019, lãi suất đã được thiết lập lại theo hướng từ thấp lên cao theo kỳ hạn từ ngắn đến dài, đúng theo quy luật của đường cong lãi suất. Đường cong lãi suất này khuyến khích người gửi tiền gửi các kỳ hạn dài hơn. Và ở các kỳ hạn dài như từ 12 tháng, so với lạm phát tính theo năm, lãi suất vẫn thực dương (xem Bảng 1).

Bảng 1: Lãi suất cho vay qua một số thời kỳ trước dịch Covid-19

|

|

Nguồn: Tổng cục Thống kê, NHNN và tính toán của tác giả |

2. Lãi suất cho vay từ khi đại dịch COVID-19 bùng phát

Dịch bệnh COVID-19 bùng phát từ đầu năm 2020 đến nay đã ảnh hưởng nghiêm trọng đến sức khỏe của các DN: Nhiều DN bị đóng cửa do phải cách ly/phong tỏa; nhiều DN bị gián đoạn sản xuất do đứt gãy chuỗi cung ứng hàng hóa, nguyên vật liệu, vận chuyển; thiếu lao động trầm trọng… dẫn đến không có nguồn thu từ SXKD, không có dòng tiền để trả nợ ngân hàng.

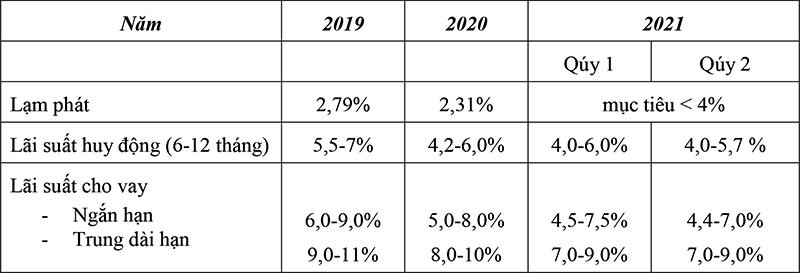

Trước tình hình đó, NHNN đã chỉ đạo các NHTM thực hiện các giải pháp để hỗ trợ các DN vượt qua đại dịch lần này như: gia hạn nợ/điều chỉnh kỳ hạn nợ, giữ nguyên nhóm nợ, miễn giảm phí/lãi vay…. Thực hiện chỉ đạo trên, một trong các giải pháp các NHTM đã thực hiện là miễn giảm lãi vay cho khách hàng, trong đó có DN. Có thể thấy, tình hình lãi suất cho vay trước và sau dịch COVID-19 đã thay đổi mạnh, đặc biệt là lãi suất cho vay ngắn hạn (Bảng 2).

Bảng 2: Lãi suất cho vay từ khi dịch Covid 19 đến nay

|

|

Nguồn: Tổng cục Thống kê, NHNN và tính toán của tác giả. |

Năm 2020, toàn hệ thống ngân hàng đã giảm trung bình khoảng 0,8-1%/năm lãi suất cho vay với dư nợ hiện hữu, tương đương với 10.000 tỷ đồng. Đối với lãi suất cho vay mới, mức giảm trung bình là 1%/năm, tương đương 11.500 tỷ đồng. Sang nửa đầu năm 2021, hệ thống tiếp tục giảm lãi suất cho vay bình quân thêm 1%/năm, tương đương tổng số tiền hỗ trợ gần 30.000 tỷ đồng. Từ nửa cuối tháng 7/2021, các ngân hàng đồng loạt giảm 1-2%/năm lãi suất cho vay theo lời kêu gọi của Hiệp hội Ngân hàng. Theo đó, 16 ngân hàng (chiếm 75% tổng dư nợ của nền kinh tế) đã cam kết giảm khoảng 20,6 nghìn tỷ đồng lãi vay từ nay đến cuối năm, 4 NHTM có sở hữu Nhà nước còn cam kết giảm thêm 4 nghìn tỷ đồng ngoài gói hỗ trợ chung. Mặt bằng lãi suất ngân hàng năm 2021 đã về mức thấp nhất trong 20 năm qua.

Tuy nhiên, có thể thấy lãi suất cho vay không giảm mạnh như lãi suất huy động. Bởi vì, trong khi người gửi tiền chắc chắn sẽ nhận được lãi từ ngân hàng thì ngân hàng chưa chắc đã thu đủ cả nợ gốc và lãi từ người đi vay trong bối cảnh nền kinh tế khó khăn như hiện nay. Do vậy, thời gian qua, các ngân hàng đã phải tích cực trích lập dự phòng rủi ro, đề phòng các khoản nợ xấu phát sinh trong thời gian tới.

Vì sao các NHTM có thể giảm được lãi suất cho vay như hiện nay?

Các NHTM và công ty tài chính tiêu dùng đã phải nỗ lực cắt giảm chi phí hoạt động để đạt được mức hiệu quả khi chi phí tín dụng tăng và biên lãi thuần (NIM) chịu nhiều áp lực giảm. Tuy nhiên, chi phí hoạt động nếu giảm xuống mức thấp hơn thì khó có thể bền vững, do tỷ lệ chi phí trên thu nhập (CIR) của ngành và một số NHTM đã giảm rất nhiều, một phần lớn trong đó đến từ việc giảm quy mô nhân sự.

Mặt khác, NHNN sẽ tiếp tục thực hiện chính sách nới lỏng khi mà các NHTM được yêu cầu giảm lãi suất nhằm hỗ trợ cho các khách hàng đi vay bị ảnh hưởng bởi dịch COVID-19 (từ đó, thu nhập lãi gộp của các ngân hàng có thể bị suy giảm). Việc duy trì chính sách tiền tệ nới lỏng sẽ giúp giảm chi phí huy động vốn của các ngân hàng. Do đó, NIM được kỳ vọng sẽ đi ngang hoặc giảm nhẹ so với cùng kỳ trong những tháng cuối năm 2021.

Hiện tại, vấn đề lãi suất thực dương bắt đầu được chú ý, khi lãi suất huy động VND giảm sâu, tiệm cận với mục tiêu lạm phát. Về cơ bản, sự khác biệt so với 10 năm trước khi vấn đề lãi suất thực dương đặt ra là lãi suất huy động hiện nay giảm sâu thay vì không tăng kịp (bị chặn trần) so với lạm phát hồi đó. Nguyên nhân lãi suất giảm sâu hiện nay cũng gắn với yếu tố khác biệt và trọng yếu là đại dịch COVID-19. Đại dịch làm giảm sức hấp thụ tín dụng - vốn đầu ra trong nền kinh tế, hoạt động SXKD nói chung bị hạn chế, thậm chí đứt gãy, khó mở rộng…, khiến dòng tiền dồn ở các NHTM như một kênh trú ẩn.

Khi những hạn chế trên được giải tỏa, đại dịch COVID-19 dần qua, hoạt động SXKD được kích hoạt trở lại bình thường, cầu vốn tăng lên và khi đó vấn đề lãi suất thực dương sẽ trở lại.

3. Một số giải pháp về lãi suất cho vay của NHTM trong thời gian tới

Giảm lãi suất cho vay để hỗ trợ DN vượt qua khó khăn là cần thiết. Tuy nhiên giảm đến mức nào, làm sao để hài hoà lợi ích của ngân hàng và DN lại là bài toán khó, không dễ giải. Nếu hạ lãi cho vay thì các NHTM phải hạ lãi suất huy động, khi đó hệ thống ngân hàng vừa thiếu tiền gửi, vừa hứng chịu rủi ro thanh khoản, vừa không có đủ tiền để đáp ứng nhu cầu tín dụng của nền kinh tế. Người gửi tiền sẽ rút ra để đầu tư chứng khoán, bất động sản; nếu với cường độ mạnh, ồ ạt, một ngân hàng yếu kém nào đó có thể sẽ sụp đổ dẫn tới phản ứng dây chuyền, đe dọa tới cả hệ thống tài chính.

Ngoài ra, các NHTM huy động chủ yếu là ngắn hạn, trong khi cho vay lại phần lớn là dài hạn, với kỳ hạn lên tới 3 năm, 5 năm, thậm chí 10, 15 năm. Do vậy, hệ thống ngân hàng đối mặt với rủi ro lớn về thanh khoản theo kỳ hạn. Lãi suất huy động dài hạn hiện khoảng 7% thì lãi suất cho vay trung dài hạn 10-11% được cho là phù hợp.

Trong bối cảnh đại dịch hiện tại của Việt Nam thì rất khó để giảm thêm được lãi suất cho vay, vì lãi suất huy động đã giảm xuống mức thấp kỷ lục và đã tiệm cận với dự báo lạm phát năm 2021. Lưu ý rằng, lãi suất cho vay luôn phải thỏa mãn hệ bất phương trình L1<L2<L3

Vậy giải pháp nào để giải quyết các vấn đề trên? Đứng trên giác độ của ngân hàng cũng như khách hàng, các định hướng và giải pháp cụ thể khi xử lý vấn đề lãi suất nên thực hiện như sau:

Đối với các NHTM

Tiếp tục xem xét hạ lãi suất cho vay để hỗ trợ DN vượt qua cơn khủng hoảng lần này. Tuy nhiên, do room giảm lãi suất của ngành ngân hàng hiện nay cũng không còn nhiều, vì vậy, việc lựa chọn đối tượng giảm lãi suất là rất cần thiết ở thời điểm hiện tại. Các NHTM cần phân tích, lựa chọn những DN nào, kinh doanh trong lĩnh vực nào, khả năng phục hồi sau đại dịch ra sao… để tiếp tục hỗ trợ và chủ yếu hỗ trợ trong ngắn hạn.

Mặt khác, các NHTM cần có nhiều giải pháp để tăng thu nhập từ các hoạt động phi tín dụng đến từ dịch vụ bảo hiểm, ngân hàng số và kinh doanh trái phiếu, ngoại tệ… Đặc biệt, thu từ hoa hồng phân phối bảo hiểm kỳ vọng tiếp tục đóng góp lớn vào thu nhập từ dịch vụ, nhất là với những ngân hàng có thế mạnh bancassurance.

Mặc dù hiện tại nhiều NHTM đang miễn phí giao dịch trực tuyến để thay đổi hành vi người tiêu dùng nhưng trong tương lai, đây sẽ là nguồn thu tiềm năng lớn khi xu hướng thanh toán trực tuyến đang phát triển rất mạnh mẽ tại Việt Nam.

Hơn nữa, gia tăng thu nhập phí sẽ là yếu tố tạo sự khác biệt giữa các ngân hàng trong thời gian sắp tới. Các điều kiện kinh doanh hiện nay cho thấy ngành Ngân hàng tại Việt Nam nên đa dạng hóa nguồn thu nhập để tránh phụ thuộc quá nhiều vào thu nhập từ lãi vay. Với góc nhìn lạc quan, thu nhập ngoãi lãi vay của các ngân hàng sẽ tiếp tục tăng trưởng trong dài hạn.

Đối với các cơ quan quản lý Nhà nước

Như đã đề cập ở trên, để hỗ trợ các NHTM tiếp tục giảm lãi suất thì NHNN có thể nới lỏng chính sách tiền tệ. Tuy nhiên, những kinh nghiệm trong quá khứ hàm ý rằng, khi nới lỏng tiền tệ, NHNN sẽ phải cân nhắc việc đánh đổi giữa tăng trưởng và lạm phát. Với thực trạng hiện nay, khi lãi suất đang ở mức thấp, hạ thêm lãi suất có thể không mang lại nhiều lợi ích về tăng trưởng, mà còn có thể gây bất ổn về kinh tế vĩ mô trong tương lai. Do vậy, việc nới lỏng chính sách tiền tệ chỉ nên là tạm thời.

Trước hết, cần tính đến nguyên nhân cốt lõi dẫn đến sự suy giảm tăng trưởng GDP hiện nay. Trên thực tế, nguyên nhân chính dẫn đến sự suy giảm kinh tế thời gian qua không phải do nền kinh tế thiếu tiền hoặc do lãi suất cao, mà do dịch bệnh COVID-19 khiến cho các mối quan hệ kinh tế bị gián đoạn, khi các nước đóng cửa biên giới và thực hiện giãn cách xã hội. Trong bối cảnh đó, việc bơm thêm tiền với lãi suất thấp không có quá nhiều ý nghĩa, bởi các DN chưa có nhu cầu mở rộng SXKD do không thể bán được hàng hóa và dịch vụ. Chẳng hạn, do thiếu khách quốc tế, các DN lữ hành, các nhà hàng, khách sạn, các hãng hàng không, công ty vận tải sẽ không thể hoạt động hết công suất cho dù có giảm giá mạnh, chưa nói đến việc vay thêm vốn để mở rộng kinh doanh. Tương tự, các DN xuất khẩu cũng không bán được hàng nếu như các đối tác nước ngoài không ký hợp đồng…

Như vậy, có thể nhận định rằng, trong bối cảnh hiện nay việc bơm thêm tiền qua kênh tín dụng ngân hàng vào nền kinh tế không phải là biện pháp hiệu quả để thúc đẩy tăng trưởng do khả năng hấp thụ vốn kém của các DN khi không có đơn hàng. Để thúc đẩy tăng trưởng, cần có chính sách tài khóa mở rộng theo hướng tăng chi tiêu công cho đầu tư, đặc biệt là cho an sinh xã hội để thúc đẩy nhu cầu trong nước. Đối với cầu ngoài nước, cần nghiên cứu mở cửa biên giới trở lại đối với các nước một cách thận trọng, bởi nếu không có đơn hàng hay khách du lịch, nhiều DN sẽ không thể tồn tại do sự hỗ trợ của Nhà nước luôn có hạn và không thể kéo dài.

Trong bối cảnh khó khăn hiện nay, việc hạ thêm lãi suất là cần thiết đối với các khoản vay cũ nhằm giảm chi phí trả nợ cho DN. Mặc dù vậy, giải pháp này cũng khó thực hiện được nhiều do ảnh hưởng đến lợi nhuận của các NHTM, trừ khi Chính phủ thực hiện bù lãi suất. Chính phủ cân nhắc có thêm gói hỗ trợ lãi suất cho DN nhỏ và vừa, có trọng tâm, trọng điểm, phần cấp bù lãi suất lấy từ Ngân sách Nhà nước.

Một giải pháp nữa là NHNN và các cơ quan hữu quan có những chính sách, điều khoản rõ ràng, thực sự giúp DN về cơ cấu nợ, giãn hoãn nợ, thậm chí có thể khoanh nợ,… đồng thời để các NHTM có hành lang pháp lý an toàn, tự tin đồng hành cùng DN.

Đối với các DN

Tập trung quản trị dòng tiền

Để cùng các NHTM vượt qua cuộc khủng hoảng đợt này, các DN cũng phải có nhiều giải pháp đồng bộ, trong đó cần tập trung mạnh nhất đó là quản trị dòng tiền SXKD trong ngắn hạn, với các biện pháp chính như:

Thứ nhất, công tác kế hoạch trong thời điểm khó khăn phải khẩn trương hơn, liên tục cập nhật các kế hoạch mua hàng, tồn kho, nguyên vật liệu, thành phẩm và đặt ra các kịch bản cho thị trường, dựa trên những quy định có thể và quy định giãn cách.

Thứ hai, tập trung chuyển đổi số sớm liên quan đến các hoạt động khối tài chính kế toán và đặc biệt là những giao dịch với ngân hàng, thực hiện thanh toán online, khuyến khích các khách hàng chuyển đổi số, để kịp thời tương thích về mặt hồ sơ, thủ tục giấy tờ.

Thứ ba, tăng cường quản lý vốn lưu động, bao gồm các khoản phải thu, phải trả sẽ tùy theo mức độ ưu tiên và chủ động của chuỗi cung ứng, giúp giảm áp lực phải trả của dòng tiền. Bên cạnh đó, quản lý tồn kho sẽ chỉ giữ ở mức an toàn, nhất là doanh nghiệp SXKD có tính mùa vụ. Liên quan đến các khoản phải thu, DN hỗ trợ đồng hành với các khách hàng, nghĩa là cho khách hàng giãn lịch thanh toán, nhưng phải tuân thủ kỷ luật để đảm bảo sự an toàn về nguồn tiền cho DN.

Thứ tư, chủ động đàm phán với các đối tác ngân hàng để mở hạn mức và nâng hạn mức dự phòng.

Các phương án/dự án vay vốn mới

Tính toán và dự báo thật đầy đủ, chính xác về chi phí lãi vay khi xem xét, đánh giá hiệu quả và quyết định thực hiện đối với các phương án/dự án.

Về lâu dài, cần tăng cường năng lực tự chủ tài chính, đa dạng hóa các kênh huy động vốn, tránh việc phụ thuộc quá lớn vào nguồn vốn vay Ngân hàng.

Trên cơ sở phân tích, đánh giá thực trạng những tác động của lãi suất cho vay đối với hoạt động của DN, các giải pháp về lãi suất cho vay của các NHTM thời COVID-19 được đề xuất nhằm đảm bảo vừa hỗ trợ DN, vừa phải đảm bảo hoạt động ngân hàng có hiệu quả mà vẫn đạt được các mục tiêu điều tiết nền kinh tế của các cơ quan quản lý vĩ mô.

Tài liệu tham khảo:

1. Báo cáo thường niên của NHNN, Tổng cục Thống kê

2. Các bản tin về hoạt động ngân hàng tuần/tháng của NHNN

3. Thông tin về lãi suất cho vay của một số NHTM

4. Các báo, trang tin điện tử: Baodautu.vn; Thitruongtaichinhtiente.vn; Cafef.vn.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 20 năm 2021