Những cái tên được kỳ vọng nhất ngành dầu khí đang dần lộ diện

12/12/2025 - 12:105 phút đọc

(Banker.vn) Bối cảnh thị trường năng lượng ổn định hơn, cùng với tiến độ các dự án khí – điện và nhu cầu nội địa phục hồi đang cho thấy rõ triển vọng sáng màu của ngành dầu khí.

Dự án khí – điện và chuỗi LNG định hình quỹ đạo tăng trưởng

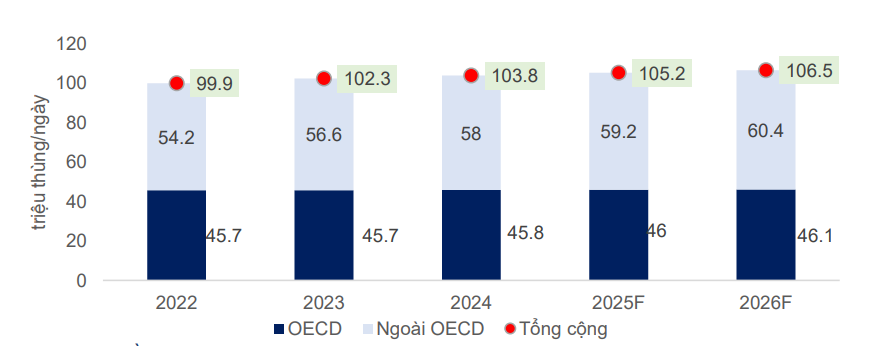

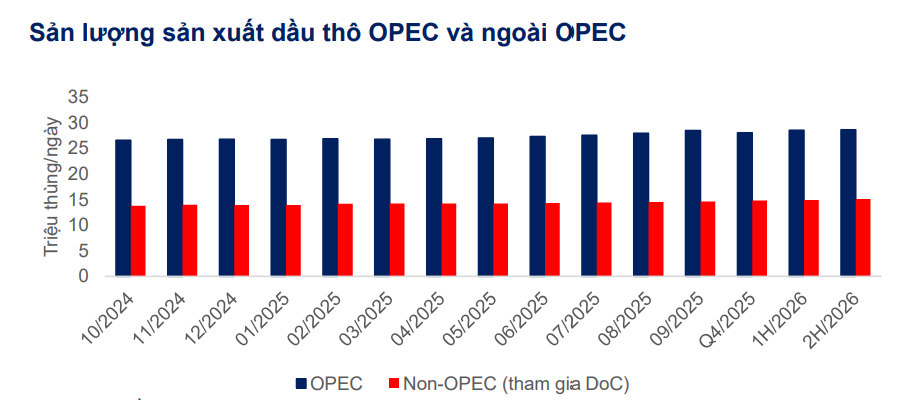

Thị trường năng lượng toàn cầu đang dần ổn định sau giai đoạn nhiều biến động, với dự báo giá dầu 2026 chủ yếu xoay quanh mức 55–65 USD/thùng. Nguồn cung tăng từ Mỹ và nhóm ngoài OPEC giúp mặt bằng giá bình lặng hơn, trong khi nhu cầu phục hồi chậm ở châu Á tiếp tục giữ vai trò “điểm tựa”.

margin: 15px auto;" />

margin: 15px auto;" />Với Việt Nam, xu hướng này vừa tạo thuận lợi trong lập kế hoạch tài chính, vừa làm rõ thực tế rằng tăng trưởng không còn phụ thuộc nhiều vào chu kỳ giá dầu mà chủ yếu dựa vào tiến độ các dự án khí – điện, sự hình thành chuỗi LNG và sức cầu nội địa.

Trong nước, sản lượng dầu thô và khí tự nhiên giảm kéo dài suốt hơn một thập kỷ khiến nguồn cung ngày càng hạn chế. Vì vậy, triển vọng của ngành bước sang 2026 gắn chặt với khả năng giải quyết “điểm nghẽn” dự án và mức độ sẵn sàng của hạ tầng năng lượng mới.

Nhóm dự án khí – điện lớn như Lô B – Ô Môn, Cá Voi Xanh và Sư Tử Trắng giai đoạn 2B tiếp tục là yếu tố then chốt trong toàn bộ câu chuyện năm 2026. Các dự án này không chỉ bổ sung nguồn khí quan trọng mà còn kích hoạt một chu kỳ việc làm mới cho các doanh nghiệp dịch vụ kỹ thuật. Với PVS, khối lượng công việc có thể tăng mạnh ở mảng thiết kế, cơ khí dầu khí và các gói EPC nếu các quyết định đầu tư cuối cùng (FID) được thông qua. Còn PVD có cơ hội cải thiện đáng kể tỷ lệ sử dụng giàn khoan nhờ nhu cầu khoan tại Đông Nam Á đang tăng, nhất là khi nhiều quốc gia thúc đẩy khai thác bù đắp nhu cầu điện.

Điểm đáng chú ý là triển vọng thượng nguồn hiện không phụ thuộc nhiều vào biến động giá dầu như giai đoạn trước. Dù giá dầu ổn định là điều kiện thuận lợi, nhưng động lực tăng trưởng nằm ở tốc độ xử lý thủ tục, giải phóng mặt bằng và đàm phán thương mại của các dự án quy mô lớn, những yếu tố mà thị trường Việt Nam đang kỳ vọng có bước tiến rõ rệt trong năm tới.

Ở trung nguồn, xu hướng nổi bật nhất là nhu cầu khí tăng nhanh hơn tốc độ suy giảm sản lượng nội địa. LNG nhập khẩu vì vậy trở thành cấu phần gần như tất yếu trong cân đối năng lượng. GAS đóng vai trò trọng tâm khi vừa vận hành mạng lưới khí nội địa, vừa phát triển chuỗi LNG với các trạm tiếp nhận lớn như Thị Vải giai đoạn 2 và Sơn Mỹ. Khi các kho LNG vận hành đồng bộ, GAS trở thành doanh nghiệp sở hữu lợi thế gần như độc quyền trong giai đoạn hình thành thị trường khí – điện mới.

Đối với vận tải dầu khí, PVT hưởng lợi từ nhu cầu vận chuyển nội Á vẫn duy trì tích cực, dù giá cước quốc tế chịu áp lực. Các dòng chảy dầu thô, sản phẩm lọc hóa dầu trong khu vực giúp doanh nghiệp duy trì công suất khai thác ổn định.

Hạ nguồn: Sự phục hồi của nhu cầu nội địa và vai trò ngày càng lớn của BSR và PLX

Thị trường xăng dầu trong nước cho thấy xu hướng hồi phục rõ rệt, cùng với độ mở của nền kinh tế ngày càng lớn. Nhu cầu tiêu thụ tăng giúp Nhà máy lọc dầu Dung Quất vận hành ổn định và tạo điều kiện cho BSR duy trì tốc độ sản lượng tốt. Dự án nâng cấp – mở rộng nhà máy là một trong những bước đi quan trọng của doanh nghiệp không chỉ nhằm đáp ứng tiêu chuẩn cao hơn mà còn tăng khả năng xử lý các loại dầu thô đa dạng hơn trong bối cảnh thị trường nguyên liệu thay đổi nhanh.

Ở phân phối, PLX thu hút sự chú ý khi dự thảo Luật Kinh doanh xăng dầu mới dự kiến mang lại cơ chế điều hành linh hoạt hơn. Nếu khung pháp lý mới được ban hành trong năm 2026, biên lợi nhuận đầu mối nhiều khả năng sẽ có điều chỉnh phù hợp hơn với biến động thị trường, giúp doanh nghiệp chủ động hơn trong quản lý hệ thống và mở rộng điểm bán. Điều này đặc biệt quan trọng khi thị trường bán lẻ xăng dầu đang đứng trước yêu cầu tái cấu trúc theo hướng minh bạch và hiệu quả hơn.

Bên cạnh đó, Tổ hợp hóa dầu miền Nam (LSP) được kỳ vọng bổ sung nguồn cung lớn cho chuỗi giá trị hóa dầu, giảm phụ thuộc vào nhập khẩu nguyên liệu nhựa và hỗ trợ cho toàn ngành sản xuất trong nước.

Triển vọng và chiến lược đầu tư 2026: Ba cái tên GAS, PVS và BSR được kỳ vọng nhất

Triển vọng ngành dầu khí năm 2026 dựa trên ba trụ cột gồm tiến độ các dự án thượng nguồn, sự hoàn thiện chuỗi LNG và sức cầu xăng dầu nội địa.

Mỗi phân khúc của ngành đứng trước một cơ hội khác nhau: PVS và PVD phụ thuộc vào khối lượng việc từ các dự án; GAS hưởng lợi từ sự mở rộng thị trường khí và LNG; PVT từ nhu cầu vận chuyển khu vực; trong khi BSR và PLX gắn với tăng trưởng tiêu thụ nội địa và thay đổi chính sách.

Trong báo cáo chiến lược vừa công bố, MBS lựa chọn GAS, PVS và BSR là ba đại diện tiêu biểu cho triển vọng năm 2026. Trong đó, GAS sở hữu vị thế trung tâm trong bối cảnh LNG trở thành mắt xích quan trọng của hệ thống năng lượng. PVS có khả năng tăng trưởng khi các dự án chuyển động mạnh hơn. BSR hưởng lợi từ nhu cầu xăng dầu tăng cùng tiến độ nâng cấp nhà máy. Đây cũng là ba phân khúc có xác suất ghi nhận sự thay đổi rõ rệt nhất khi thị trường bước vào giai đoạn mới.