Ngày 23/8, Ngân hàng Nhà nước ban hành Thông tư số 10/2023/TT-NHNN ngưng hiệu lực thi hành khoản 8, khoản 9 và khoản 10 Điều 8 của Thông tư số 39/2016/TT-NHNN (đã được bổ sung theo khoản 2 Điều 1 Thông tư số 06/2023/TT-NHNN) từ ngày 1/9/2023 cho đến ngày có hiệu lực thi hành của văn bản quy phạm pháp luật mới quy định về các vấn đề này.

Theo đó, Thông tư 10 của Ngân hàng Nhà nước ngưng thi hành 3 quy định về nhu cầu vốn không được cho vay, gồm: vay để góp vốn, chuyển nhượng phần vốn góp của công ty TNHH, công ty hợp danh, công ty cổ phần chưa niêm yết hoặc chưa đăng ký giao dịch trên hệ thống giao dịch UPCoM; vay để góp vốn thực hiện các dự án không đủ điều kiện đưa vào kinh doanh theo quy định pháp luật tại thời điểm quyết định cho vay; vay để bù đắp tài chính, trừ trường hợp đáp ứng các điều kiện cụ thể.

CTCK Maybank Việt Nam (MSVN) cho rằng, việc áp dụng Thông tư 06 ngay thời điểm này sẽ là một sự siết chặt quá mức. Do đó, việc hoãn thi hành các điều trên là thông tin khả quan cho ngành bất động sản, giúp cho doanh nghiệp bất động sản dễ dàng hơn trong việc tiếp cận vốn vay của tổ chức tín dụng trong bối cảnh "đói vốn" như hiện nay.

Cũng theo chuyên gia MSVN, Thông tư 06 sẽ rõ ràng hơn cho các doanh nghiệp bất động sản sau khi thị trường này đã được hình thành các khung pháp lý mới như Luật Đất đai (sửa đổi), Luật Nhà ở (sửa đổi) và Luật Kinh doanh bất động sản (sửa đổi) (được kỳ vọng thông qua tại kỳ họp Quốc hội tháng 10/2023).

Khi khung khổ pháp lý đã được hoàn thiện và thực thi, các quy định, định nghĩa sẽ rõ ràng hơn, do đó các ngân hàng cũng như công ty bất động sản có thể dễ dàng tiếp cận vốn mà không bị "đánh đồng giữa các doanh nghiệp phát triển tốt và xấu".

"Điều chúng tôi quan tâm nhất ở đây là việc chờ đợi hướng dẫn cụ thể hơn về các dự án đủ điều kiện kinh doanh so với đủ điều kiện pháp lý. Bởi lẽ dự án khi đã đủ điều kiện đưa vào kinh doanh, chủ đầu tư không nhất thiết đi vay tín dụng ngân hàng với lãi suất cao, bởi lẽ tại thời điểm này thì chủ đầu tư đã được phép mua bán bất động sản hình thành trong tương lai, được huy động vốn từ khách hàng", MSVN cho biết.

Các điều khoản hoãn thi hành trong Thông tư số 06/2023/TT-NHNN

Điều 8. Những nhu cầu vốn không được cho vay

Tổ chức tín dụng không được cho vay đối với các nhu cầu vốn:8. Để thanh toán tiền góp vốn, mua, nhận chuyển nhượng phần vốn góp của công ty trách nhiệm hữu hạn, công ty hợp danh; góp vốn, mua, nhận chuyển nhượng cổ phần của công ty cổ phần chưa niêm yết trên thị trường chứng khoán hoặc chưa đăng ký giao dịch trên hệ thống giao dịch UPCoM.

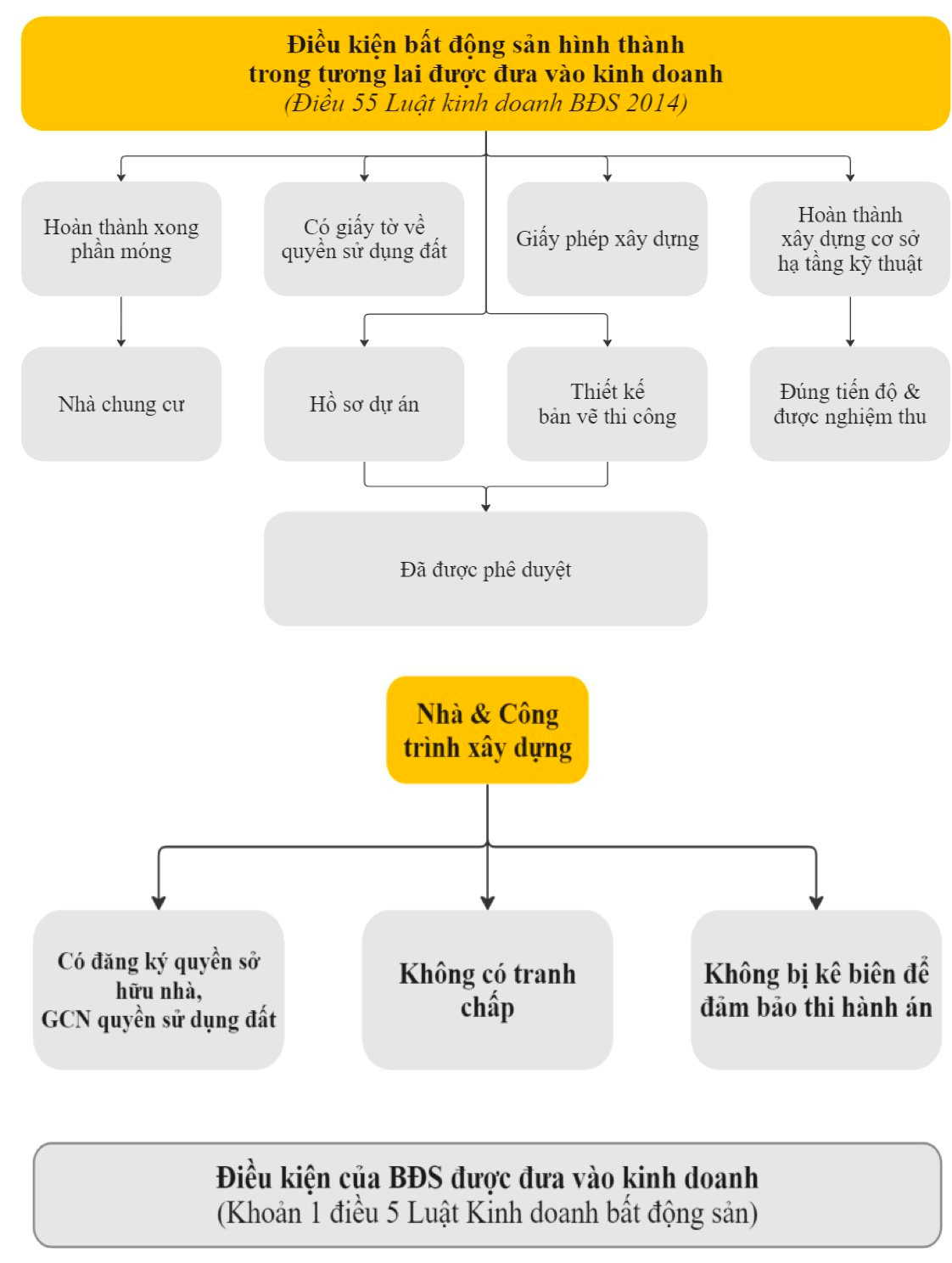

9. Để thanh toán tiền góp vốn theo hợp đồng góp vốn, hợp đồng hợp tác đầu tư hoặc hợp đồng hợp tác kinh doanh để thực hiện dự án đầu tư không đủ điều kiện đưa vào kinh doanh theo quy định của pháp luật tại thời điểm tổ chức tín dụng quyết định cho vay.

10. Để bù đắp tài chính, trừ trường hợp khoản vay đáp ứng đầy đủ các điều kiện sau:

a) Khách hàng đã ứng vốn của chính khách hàng để thanh toán, chi trả chi phí thực hiện dự án hoạt động kinh doanh, mà các chi phí thực hiện dự án hoạt động kinh doanh này phát sinh dưới 12 tháng tính đến thời điểm tổ chức tín dụng quyết định cho vay;

b) Các chi phí đã thanh toán, chi trả bằng vốn của chính khách hàng nhằm thực hiện dự án hoạt động kinh doanh là các chi phí có sử dụng nguồn vốn vay của tổ chức tín dụng theo phương án sử dụng vốn đã gửi tổ chức tín dụng để được xem xét cho vay trung, dài hạn nhằm thực hiện dự án hoạt động kinh doanh đó”.

Quỳnh Lê