Một vài chỉ số phổ biến được sử dụng khi phân tích khả năng sinh lời của doanh nghiệp

04/12/2025 - 18:046 phút đọc

(Banker.vn) Khả năng sinh lời luôn là thước đo cốt lõi phản ánh chất lượng tăng trưởng và mức độ bền vững trong hoạt động của một doanh nghiệp.

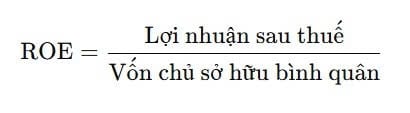

1. Tỷ suất lợi nhuận trên vốn chủ sở hữu — ROE (Return on Equity)

Công thức:

margin: 15px auto;" />

margin: 15px auto;" />Chỉ số ROE trả lời câu hỏi “1 đồng vốn của cổ đông sinh ra bao nhiêu đồng lợi nhuận ròng?”. Trong phân tích đầu tư, ROE không chỉ phản ánh hiệu quả vận hành mà còn thể hiện chất lượng quản trị vốn và chiến lược sinh lời. Tuy nhiên, ROE cần được bóc tách kỹ càng: ROE cao có thể đến từ lợi nhuận hoạt động mạnh (yếu tố tích cực) hoặc từ việc giảm vốn chủ sở hữu (mua lại cổ phiếu quỹ, trả cổ tức chủ động) hoặc gia tăng đòn bẩy tài chính (tăng nợ). Do đó, quá trình phân tích chuyên sâu luôn kết hợp ROE với cấu trúc vốn (D/E), biên lợi nhuận và vòng quay tài sản (qua phân tích DuPont) để xác định tính bền vững của ROE. Với nhà đầu tư dài hạn, ROE ổn định ở mức cao hơn chi phí vốn chủ sở hữu trong nhiều năm là dấu hiệu cho thấy doanh nghiệp có khả năng sinh lời tốt.

Ví dụ: Công ty A báo lợi nhuận sau thuế năm 2025 là 360 tỷ đồng. Vốn chủ sở hữu đầu năm 2025 là 1440 tỷ đồng, cuối năm là 1560 tỷ đồng.

Vốn chủ sở hữu bình quân = (1440 + 1560)/2 = 1500 tỷ đồng.

ROE = 360/1500=24%. Con số 24% nghĩa là cứ 100 đồng vốn chủ sở hữu, công ty A tạo 24 đồng lợi nhuận ròng trong năm.

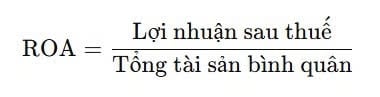

2. Tỷ suất lợi nhuận trên tổng tài sản — ROA (Return on Assets)

Công thức:

ROA đo lường hiệu quả sử dụng toàn bộ tài sản (cả tài sản cố định, lưu động, các khoản phải thu…) để tạo ra lợi nhuận. Ưu điểm của ROA là nó ít bị ảnh hưởng bởi cấu trúc vốn (so với ROE) nên sẽ cung cấp cái nhìn trực diện về năng lực khai thác tài sản. ROA cao nghĩa là doanh nghiệp tận dụng tốt tài sản hiện có, vòng quay hàng tồn kho nhanh, quản lý phải thu hiệu quả, công suất thiết bị được dùng tối ưu. ROA giảm dần có thể báo hiệu đầu tư dàn trải (tăng tài sản nhưng lợi nhuận chưa theo kịp), tài sản nhàn rỗi hoặc hiệu suất vận hành sa sút. Khi so sánh ROA giữa các doanh nghiệp, cần lưu ý đặc thù ngành: ngành thâm dụng vốn cao như điện, dầu khí, ... thường có ROA thấp hơn ngành dịch vụ hay công nghệ.

Ví dụ: Vẫn đặt trong bối cảnh công ty A với lợi nhuận sau thuế năm 2025 là 360 tỷ đồng. tổng tài sản đầu năm 2025 là 2400 tỷ đồng, cuối năm là 2700 tỷ đồng.

Tổng tài sản bình quân = (2.400 + 2.700)/2 = 2550 tỷ đồng.

ROA = 360/2550 = 14,12%

ROA khoảng 14,1% cho thấy công ty A tạo ra 14,1 đồng lợi nhuận đối với mỗi 100 đồng tài sản. Đây là mức tương đối cao, cho thấy tài sản được khai thác hiệu quả. Nếu ROE là 24% nhưng ROA chỉ 14,1%, phần chênh lệch (do ROE > ROA) phản ánh một phần hiệu ứng đòn bẩy; nhà phân tích cần tiếp tục đánh giá D/E để biết mức độ sử dụng nợ.

3. Biên lợi nhuận gộp - GPM (Gross Profit Margin)

Công thức:

Biên lợi nhuận gộp phản ánh mức lợi nhuận mà doanh nghiệp tạo ra từ hoạt động sản xuất hoặc bán hàng trước khi tính đến các khoản chi phí bán hàng, chi phí quản lý và chi phí tài chính. Chỉ số này cho thấy doanh nghiệp có kiểm soát tốt giá vốn hay có khả năng định giá sản phẩm, dịch vụ ở mức thuận lợi hay không. Khi biên lợi nhuận gộp duy trì ở mức cao và ổn định trong nhiều kỳ, điều đó thường cho thấy doanh nghiệp đang sở hữu lợi thế cạnh tranh rõ rệt, có thể là nhờ chi phí đầu vào thấp, quy trình vận hành hiệu quả hoặc nhờ sức mạnh thương hiệu cho phép bán sản phẩm với mức giá cao hơn so với mặt bằng chung.

Tuy nhiên, biên lợi nhuận gộp không cho biết doanh nghiệp cần chi bao nhiêu cho hoạt động tiếp thị, bán hàng, quản trị hay trả lãi vay. Đây là những khoản chi có thể làm giảm mạnh lợi nhuận cùng, dù biên lợi nhuận gộp ban đầu có cao đến đâu. Vì vậy, để đánh giá đầy đủ khả năng sinh lời của doanh nghiệp, biên lợi nhuận gộp luôn cần được xem xét cùng với biên lợi nhuận hoạt động và biên lợi nhuận ròng, nhằm phản ánh trọn vẹn hiệu quả tạo lợi nhuận trên toàn bộ chuỗi hoạt động kinh doanh.

Ví dụ: Công ty B hoạt động trong ngành sản xuất thực phẩm. Năm 2025, doanh thu thuần là 2500 tỷ đồng, giá vốn hàng bán là 1600 tỷ đồng, lợi nhuận gộp là 900 tỷ đồng.

GPM = 900/2500 = 36%

GPM 36% cho thấy công ty B giữ lại 36 đồng trên mỗi 100 đồng doanh thu trước khi trừ chi phí bán hàng và quản lý. Nếu giá nguyên liệu tăng khiến GPM giảm xuống 30% cùng kỳ sau, nhà phân tích cần đánh giá xem doanh nghiệp có khả năng điều chỉnh giá bán hay tối ưu chuỗi cung ứng để bảo đảm duy trì biên lợi nhuận gộp hay không.

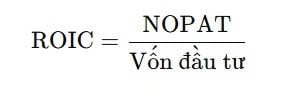

4. Tỷ suất sinh lời trên vốn đầu tư — ROIC (Return on Invested Capital)

Công thức:

Trong đó, NOPAT là lợi nhuận từ hoạt động kinh doanh sau thuế, phản ánh phần lợi nhuận tạo ra từ hoạt động chính của doanh nghiệp mà không bao gồm các khoản thu nhập hoặc chi phí tài chính. Vốn đầu tư là phần vốn doanh nghiệp sử dụng cho hoạt động sản xuất và kinh doanh, bao gồm vốn chủ sở hữu cùng với các khoản vay phục vụ hoạt động dài hạn, sau khi đã loại trừ những tài sản không liên quan đến kinh doanh.

ROIC được xem là một trong những thước đo quan trọng nhất để đánh giá khả năng tạo giá trị kinh tế của doanh nghiệp. Điểm mạnh của ROIC nằm ở chỗ chỉ số này tập trung vào hiệu quả sinh lời từ vốn hoạt động thực sự, vì sử dụng lợi nhuận sau thuế từ hoạt động kinh doanh cốt lõi (NOPAT), không bị chi phối bởi cấu trúc vay nợ hay chính sách tài chính. ROIC cũng cho phép so sánh trực tiếp với chi phí vốn bình quân (WACC). Khi ROIC cao hơn WACC, doanh nghiệp đang tạo ra giá trị thặng dư cho cổ đông; ngược lại, nếu ROIC thấp hơn WACC, doanh nghiệp đang làm mất giá trị dù lợi nhuận kế toán vẫn tăng.

Chỉ số ROIC đặc biệt hữu ích khi đánh giá các quyết định đầu tư như xây dựng nhà máy mới, mở rộng thị trường hoặc thực hiện các thương vụ sáp nhập và mua lại. Thông qua ROIC, nhà đầu tư có thể xác định liệu những khoản đầu tư này có tạo ra mức sinh lời đủ cao để bù đắp chi phí huy động vốn hay không. Trong thực tế, việc tính ROIC thường đòi hỏi điều chỉnh dữ liệu tài chính, chẳng hạn loại bỏ tác động của thu nhập tài chính, chi phí tài chính hoặc các khoản mục bất thường. Do cách thức điều chỉnh khác nhau, kết quả ROIC có thể thay đổi giữa các nhà phân tích, nên điều quan trọng là minh bạch phương pháp tính và nguồn dữ liệu sử dụng.

Ví dụ: Công ty C trong một năm hoạt động tạo ra 200 tỷ đồng lợi nhuận sau thuế từ hoạt động kinh doanh chính. Đây chính là NOPAT, tức phần lợi nhuận thuần mà doanh nghiệp thu được từ việc kinh doanh cốt lõi.

Để duy trì và mở rộng hoạt động kinh doanh, công ty C đang sử dụng phần vốn đầu tư được cấu thành từ các khoản mục sau:

• Vốn chủ sở hữu: 700 tỉ đồng

• Vay dài hạn phục vụ mua sắm máy móc và mở rộng nhà xưởng: 400 tỉ đồng

• Vốn bị “giam” trong hàng tồn kho và tài sản lưu động phục vụ sản xuất: 50 tỉ đồng

• Tiền mặt không sử dụng cho hoạt động kinh doanh: 150 tỉ đồng (khoản này cần loại trừ khi tính vốn đầu tư thực tế)

Tổng vốn đầu tư mà công ty C sử dụng cho hoạt động kinh doanh:

700+400+50-150 = 1000 (tỷ đồng)

ROIC = 200/1000 = 20%