Lợi nhuận quý IV giảm gần 60% so với cùng kỳ, BVBank (BVB) vẫn vượt kế hoạch cả năm

30/01/2026 - 07:154 phút đọc

(Banker.vn) Bức tranh kinh doanh của BVBank năm 2025 cho thấy sự trái chiều khi lợi nhuận quý IV sụt mạnh gần 60% nhưng kết quả cả năm vẫn tăng hơn 30%.

Lãi quý IV/2025 “bốc hơi” gần 60%

Ngân hàng TMCP Bản Việt (BVBank, UPCoM: BVB) vừa công bố báo cáo tài chính quý IV/2025 với kết quả kinh doanh kém khả quan, khi lợi nhuận sụt giảm mạnh so với cùng kỳ năm trước, chủ yếu do chi phí hoạt động và dự phòng rủi ro tín dụng tăng cao.

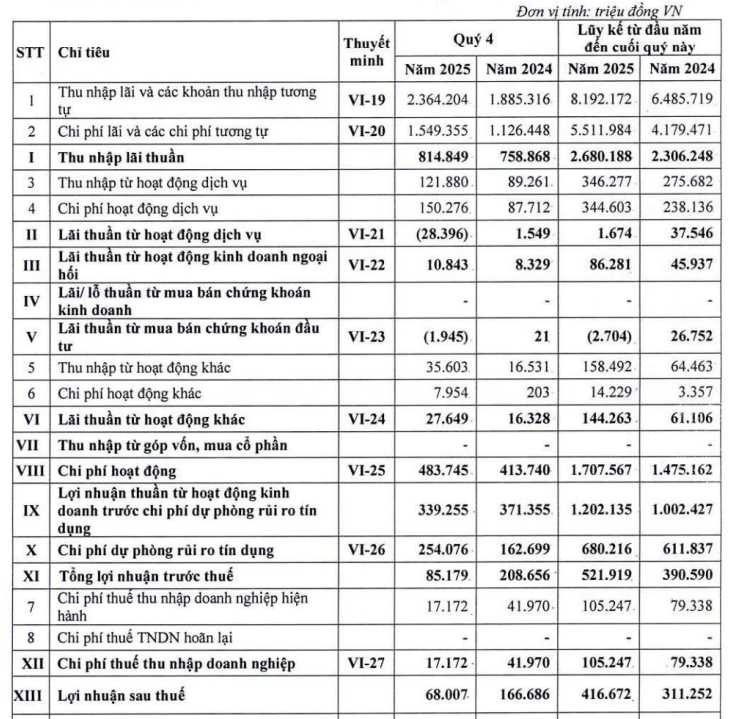

Theo báo cáo, trong quý IV/2025, BVBank ghi nhận lợi nhuận trước thuế đạt 85 tỷ đồng, giảm khoảng 59% so với cùng kỳ năm 2024. Lợi nhuận sau thuế đạt 68 tỷ đồng, “bốc hơi” 59,2% so với mức 166,6 tỷ đồng cùng kỳ năm trước.

Trong quý cuối năm, thu nhập lãi thuần - mảng kinh doanh cốt lõi của ngân hàng đạt 814,8 tỷ đồng, tăng 7,38% so với cùng kỳ. Thu nhập lãi từ cho vay khách hàng tăng mạnh 25,4%, đạt 2.364 tỷ đồng, tuy nhiên chi phí trả lãi tiền gửi tăng nhanh hơn, tới 37,54%, lên 1.549 tỷ đồng, khiến mức tăng của thu nhập lãi thuần bị thu hẹp.

Ở chiều ngược lại, hoạt động ngoài lãi diễn biến kém tích cực khi chỉ mang về 8 tỷ đồng, giảm 69% so với quý IV/2024. Xét chi tiết, lãi thuần từ kinh doanh ngoại hối tăng 30% so với cùng kỳ, đạt 11 tỷ đồng; thu nhập từ các hoạt động khác tăng 69%, lên 28 tỷ đồng. Tuy nhiên, mảng dịch vụ ghi nhận khoản lỗ 28 tỷ đồng, trong khi hoạt động chứng khoán đầu tư lỗ 2 tỷ đồng.

Tổng thu nhập hoạt động của BVBank trong quý IV/2025 đạt 823 tỷ đồng, tăng 5% so với cùng kỳ năm trước. Tuy nhiên, chi phí hoạt động tăng mạnh 17%, từ 414 tỷ đồng lên 484 tỷ đồng, kéo lợi nhuận thuần từ hoạt động kinh doanh giảm 9%, còn 339 tỷ đồng.

Đáng chú ý, chi phí dự phòng rủi ro tín dụng tăng vọt 56,16% so với cùng kỳ, từ 163 tỷ đồng lên 254 tỷ đồng, tiếp tục tạo áp lực lớn lên kết quả kinh doanh, là nguyên nhân chính khiến lợi nhuận quý IV của BVBank sụt giảm sâu.

Cả năm vẫn tăng trưởng mạnh

Dù kết quả quý IV không khả quan, nhờ nền tảng tích cực từ các quý trước, lũy kế cả năm 2025, BVBank vẫn ghi nhận lợi nhuận sau thuế đạt 416,7 tỷ đồng, tăng 33,8% so với năm 2024. Lợi nhuận trước thuế cả năm đạt 522 tỷ đồng, tăng khoảng 34%.

Tổng thu nhập hoạt động trong năm đạt 2.910 tỷ đồng, tăng 17% so với năm trước; lợi nhuận thuần từ hoạt động kinh doanh tăng 20%, trong khi chi phí dự phòng rủi ro tín dụng chỉ tăng 11%.

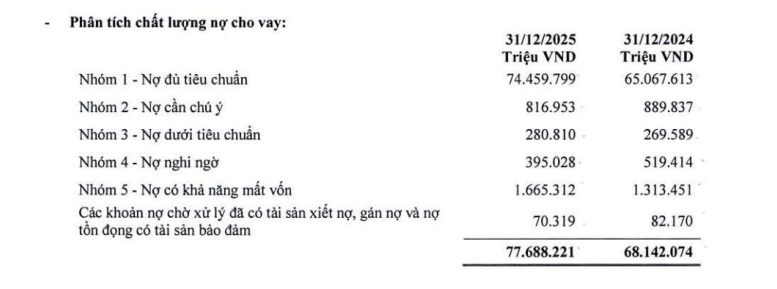

Tính đến ngày 31/12/2025, tổng tài sản của BVBank đạt 133.048 tỷ đồng, tăng 28,5% so với cuối năm 2024. Động lực tăng trưởng chủ yếu đến từ tiền gửi và cho vay các tổ chức tín dụng khác, đạt 34.856,8 tỷ đồng, tăng gần 145%, cùng với dư nợ cho vay khách hàng đạt 77.688 tỷ đồng, tăng 14% so với đầu năm. Tiền gửi khách hàng đạt 71.414 tỷ đồng, tăng 6%, trong khi tiền gửi tại Ngân hàng Nhà nước giảm mạnh 44,4%, xuống còn 1.537,7 tỷ đồng.

Về chất lượng tài sản, tổng nợ xấu nội bảng (nhóm 3 đến nhóm 5) của BVBank đạt 2.341 tỷ đồng, tăng 11,4% so với đầu năm.

Trong đó, nợ dưới tiêu chuẩn (nhóm 3) đạt 280,8 tỷ đồng, tăng 4,2%; nợ nghi ngờ (nhóm 4) giảm 24%, xuống 395 tỷ đồng; trong khi nợ có khả năng mất vốn (nhóm 5) tăng mạnh 26,8%, lên 1.665,3 tỷ đồng. Tuy vậy, nhờ dư nợ tín dụng tăng trưởng cao, tỷ lệ nợ xấu nội bảng của ngân hàng giảm nhẹ từ 3,09% xuống khoảng 3% vào cuối năm 2025.

Đáng chú ý, BVBank hiện vẫn đang sở hữu khoản nợ xấu gần 1.446 tỷ đồng tại VAMC dưới dạng trái phiếu đặc biệt và đã trích lập dự phòng 410,4 tỷ đồng cho khoản nợ này.

Về nhân sự, trong năm 2025, BVBank có bình quân 2.873 nhân viên, tăng 6% so với năm trước. Chi phí bình quân cho mỗi nhân viên tăng 12%, lên mức 27,5 triệu đồng/người/tháng.

Trước đó, BVBank đã công bố định hướng kinh doanh giai đoạn 2026–2030, với mục tiêu tổng tài sản đạt 154.000–296.000 tỷ đồng, dư nợ tín dụng 92.000–179.000 tỷ đồng, vốn điều lệ 9.500–14.000 tỷ đồng, duy trì tỷ lệ nợ xấu dưới 3% và ROE bình quân khoảng 10%.

Riêng trong năm 2026, ngân hàng dự kiến niêm yết cổ phiếu trên HoSE, đồng thời triển khai kế hoạch tăng vốn điều lệ thêm 3.504 tỷ đồng thông qua phát hành hơn 320 triệu cổ phiếu cho cổ đông hiện hữu và khoảng 30 triệu cổ phiếu theo chương trình ESOP, qua đó nâng vốn điều lệ lên gần 10.000 tỷ đồng.