Lợi nhuận của Taseco Land (TAL) được dự báo bùng nổ với hàng loạt dự án mới bàn giao

02/03/2026 - 17:514 phút đọc

(Banker.vn) Sau một năm lợi nhuận gần như đi ngang, Taseco Land (TAL) được dự báo bước vào chu kỳ tăng tốc khi loạt dự án tại Hà Nội và các tỉnh vệ tinh bắt đầu bàn giao.

Năm bản lề trước chu kỳ tăng tốc

Năm 2025, Công ty CP Đầu tư Bất động sản Taseco (Taseco Land: HOSE: TAL) ghi nhận doanh thu thuần đạt 3.730 tỷ đồng, tăng 121% so với cùng kỳ. Động lực chính đến từ mảng bất động sản, đặc biệt là KCN Đồng Văn 3 đóng góp tỷ trọng lớn trong cơ cấu doanh thu. Tuy nhiên, lợi nhuận sau thuế thuộc cổ đông công ty mẹ chỉ đạt 657 tỷ đồng, giảm nhẹ 1% so với năm 2024.

Sự chững lại này không xuất phát từ hoạt động kinh doanh cốt lõi, mà chủ yếu do năm 2024 doanh nghiệp từng ghi nhận khoản doanh thu tài chính bất thường từ chuyển nhượng dự án, tạo nền so sánh cao. Khi yếu tố đột biến không còn lặp lại trong năm 2025, lợi nhuận vì thế phản ánh rõ hơn bức tranh vận hành thực tế.

Dù vậy, biên lợi nhuận gộp năm 2025 cải thiện đáng kể, đạt trên 37% nhờ tỷ trọng doanh thu từ bất động sản khu công nghiệp vốn có biên lợi nhuận cao gia tăng. Đồng thời, doanh nghiệp tiếp tục mở rộng quỹ đất và triển khai dự án, khiến nợ vay tăng lên nhưng vẫn duy trì ở mức kiểm soát được so với vốn chủ sở hữu.

Nhìn ở góc độ chu kỳ, 2025 có thể xem là năm “làm nền”, khi doanh thu tăng tốc nhưng phần lớn lợi nhuận lớn hơn đang chờ phía trước, gắn với tiến độ bàn giao các dự án nhà ở tại Hà Nội và một số tỉnh vệ tinh.

Long Biên Central và Trung Văn Central dẫn dắt 2026

Theo dự báo của Vietcap, doanh thu thuần năm 2026 của TAL có thể đạt 11.283 tỷ đồng, tăng hơn 200% so với năm trước. Phần lớn mức tăng này đến từ việc bàn giao hàng loạt dự án đã và đang triển khai trong giai đoạn 2024–2025.

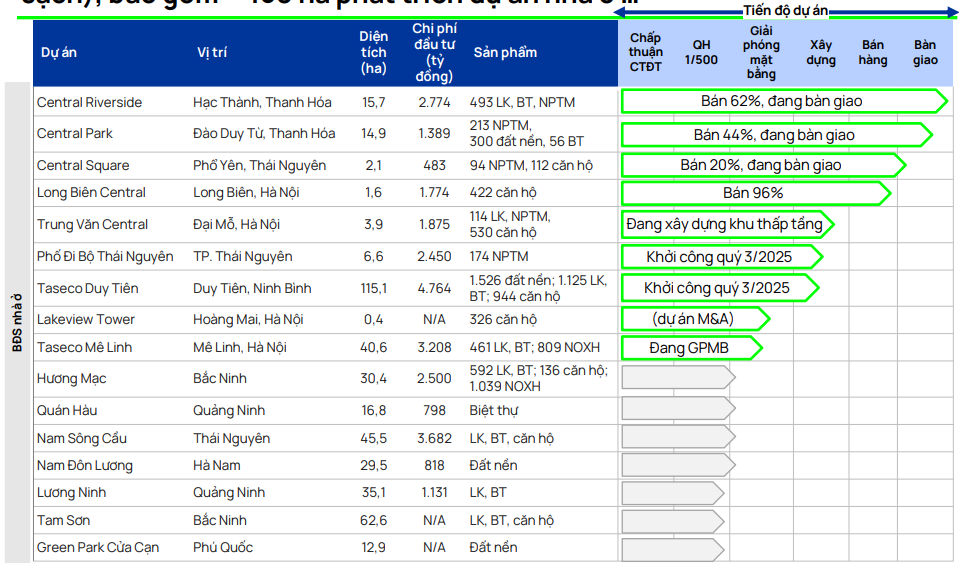

Trong đó, hai dự án tại Hà Nội được xem là động lực chính gồm Long Biên Central, với 422 căn hộ đã bán khoảng 96% và dự kiến bắt đầu bàn giao từ quý III/2026. Khi phần lớn sản phẩm đã tiêu thụ, doanh thu và lợi nhuận có thể được ghi nhận tập trung trong năm. Bên cạnh đó, dự án Trung Văn Central (dự án nằm tại khu vực phía Tây Hà Nội) đang xây dựng phân khu thấp tầng. Theo kế hoạch, doanh nghiệp dự kiến mở bán phân khu này từ quý II/2026 và bàn giao một phần vào quý IV cùng năm. Với vị trí trung tâm khu vực phát triển hạ tầng đồng bộ và nguồn cung mới không còn dồi dào như giai đoạn trước, khả năng hấp thụ được kỳ vọng ở mức tích cực.

Bên cạnh hai dự án tại Hà Nội, TAL cũng tiếp tục ghi nhận doanh thu từ KCN Đồng Văn 3, cùng các dự án nhà ở tại Thanh Hóa và Thái Nguyên. Ngoài ra, một số dự án mới như Phố đi bộ Thái Nguyên, Taseco Duy Tiên hay Taseco Mê Linh có thể bắt đầu đóng góp một phần doanh thu trong giai đoạn cuối năm.

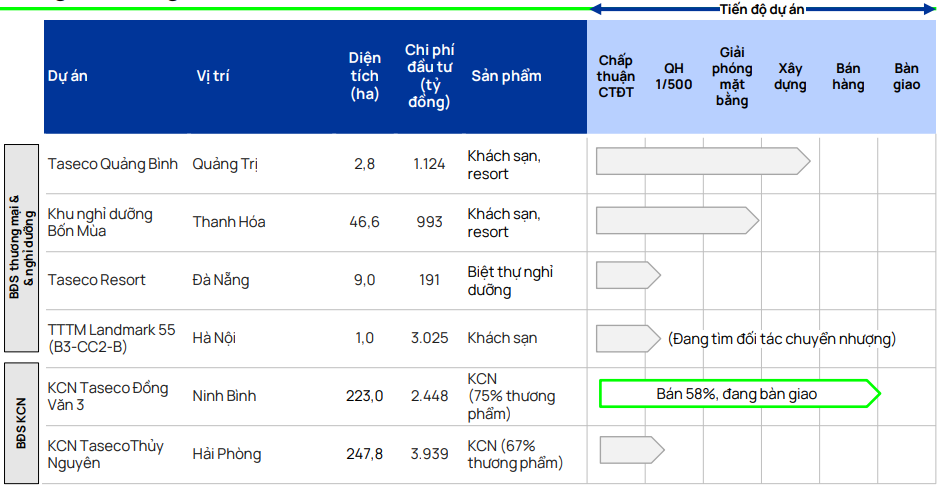

Đáng chú ý, Vietcap kỳ vọng TAL có thể hoàn tất chuyển nhượng dự án TTTM Landmark 55 trong năm 2026. Nếu thương vụ diễn ra đúng tiến độ, doanh nghiệp có thể ghi nhận thêm khoản lợi nhuận tài chính đáng kể, góp phần đưa tổng LNST-CĐTS năm 2026 lên khoảng 2.539 tỷ đồng.

Với mức lợi nhuận này, ROE dự phóng năm 2026 có thể đạt trên 27%, cao hơn đáng kể so với mặt bằng chung ngành bất động sản niêm yết hiện nay.

Kỳ vọng đã phản ánh một phần vào định giá

Trên thị trường, cổ phiếu TAL hiện giao dịch quanh vùng giá 43.600 đồng/cổ phiếu, tương ứng P/B khoảng 2,8 lần, cao hơn trung vị nhiều doanh nghiệp cùng ngành. Điều này cho thấy thị trường đã phần nào phản ánh kỳ vọng tăng trưởng trong giai đoạn bàn giao 2026–2027.

Tuy nhiên, theo dự phóng lợi nhuận 2026, Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E forward có thể giảm về quanh 10 lần nếu kế hoạch được thực hiện đúng tiến độ. Khi đó, mặt bằng định giá sẽ phụ thuộc nhiều hơn vào tính bền vững của lợi nhuận sau năm 2026, thay vì chỉ dựa vào yếu tố đột biến từ bàn giao tập trung hay chuyển nhượng dự án.

Rủi ro đáng lưu ý vẫn nằm ở tiến độ triển khai và khả năng hoàn tất các thủ tục pháp lý, cũng như diễn biến sức cầu thị trường trong bối cảnh lãi suất có xu hướng biến động. Việc chuyển nhượng Landmark 55 nếu chậm hơn dự kiến cũng có thể khiến lợi nhuận ghi nhận trong năm 2026 thấp hơn kỳ vọng.

Dù vậy, với quỹ đất gần 1.000 ha, trong đó một phần đáng kể nằm tại các đô thị vệ tinh thuộc “Vùng Thủ đô” như Hà Nam, Bắc Ninh và Thái Nguyên, TAL đang sở hữu nền tảng để duy trì chu kỳ phát triển trung hạn. Sau giai đoạn tích lũy 2024–2025, năm 2026 nhiều khả năng sẽ là phép thử quan trọng cho năng lực hiện thực hóa lợi nhuận từ danh mục dự án đã chuẩn bị trong những năm trước đó.