Theo đó, lạm phát leo thang, kinh tế suy giảm, an ninh lương thực và năng lượng bị đe dọa,... đã làm gia tăng quan ngại về tình trạng lạm phát đình trệ của kinh tế thế giới vào giai đoạn cuối những năm 70.

Kinh tế toàn cầu trong quý I/2022 cũng như tại các nền kinh tế đầu tàu đã có kết quả thấp hơn so với kỳ vọng. Tình trạng đó ngày càng xấu đi trong quý II/2022 khi chiến tranh Nga – Ukraine kéo dài đem đến nhiều hệ lụy, dịch bệnh bùng phát tại Trung Quốc buộc Chính phủ nước này phải áp dụng các biện pháp phong tỏa tại nhiều tỉnh thành lớn để theo đuổi chính sách Zero – COVID đã làm trầm trọng hơn tình trạng đứt gãy chuỗi cung ứng. Triển vọng tăng trưởng kinh tế toàn cầu trong năm 2022 đã liên tục được điều chỉnh xuống thấp hơn đáng kể so với dự báo được đưa ra đầu năm. Tăng trưởng kinh tế có xu hướng giảm tại hầu hết các nền kinh tế, đặc biệt là các quốc gia tại khu vực châu Âu – nơi bị ảnh hưởng nặng nề bởi xung đột Nga - Ukraine. Bên cạnh đó, giá cả hàng hóa tăng cao đã làm gia tăng áp lực lạm phát, kiềm chế nhu cầu tại hầu hết các nền kinh tế.

|

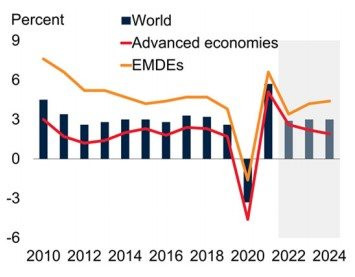

Tăng trưởng kinh tế toàn cầu

|

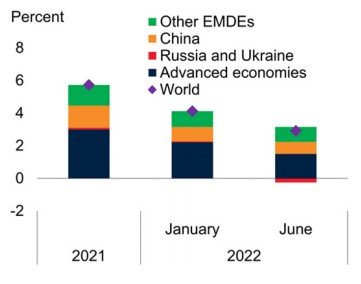

Đóng góp của một số nền kinh tế, khu vực kinh tế trong GDP toàn cầu

|

Nguồn: Báo cáo World bank tháng 6/2022

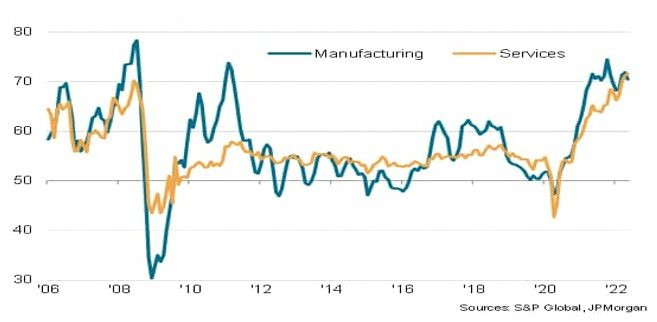

Hoạt động sản xuất, dịch vụ toàn cầu tiếp tục được cải thiện nhưng tốc độ đã chậm lại

Trong nửa đầu năm 2022, các hoạt động trong lĩnh vực sản xuất trên toàn cầu tiếp tục được cải thiện nhưng thiếu ổn định và thấp hơn so với cùng kỳ năm trước. Các điều kiện trong lĩnh vực sản xuất đã mở rộng trong 22 tháng liên tiếp, tuy nhiên tốc độ đã ở mức thấp trước những rủi ro mới. Chỉ số PMI trong lĩnh vực sản xuất đạt 52,2 điểm trong tháng 6, giảm 2 điểm so với cuối năm 2021. Hoạt động trong lĩnh vực sản xuất đã có tín hiệu chậm lại từ tháng 3, diễn biến thiếu tích cực nhất vào tháng 4, xuất hiện phổ biến tại phần lớn các nền kinh tế, rõ nét nhất là tại Mỹ, khu vực châu Âu và Trung Quốc. Sản lượng và đơn hàng mới đều giảm xuống hoặc tăng ở mức thấp nhất. Thậm chí, khu vực sản xuất của Trung Quốc đã rơi vào tình trạng thu hẹp trong 03 tháng liên tiếp khi các chính sách phong tỏa được áp dụng trên diện rộng. Bên cạnh đó, kinh tế Nga cũng suy giảm nặng nề trước xung đột với Ukraine, chỉ số PMI sản xuất liên tục dưới ngưỡng mở rộng trong 3 tháng liên tiếp trước khi ở mở rộng trở lại vào tháng 6, hiện PMI trong lĩnh vực sản xuất đạt 50,9 điểm. Mặc dù vậy, tình hình có phần được cải thiện hơn kể từ tháng 5 khi các nền kinh tế nỗ lực thực hiện các giải pháp để thích ứng với tình hình thực tiễn, củng cố niềm tin kinh doanh.

Trong khi đó, lĩnh vực dịch vụ đã có sự hồi phục nhất định sau khi dịch bệnh được kiểm soát tại nhiều nước, đóng góp tích cực vào tình trạng cải thiện các điều kiện sản xuất, kinh doanh trên toàn cầu. Trong đó, đáng chú ý là diễn biến tại khu vực châu Âu và Nhật Bản. Theo đó, chỉ số PMI trong lĩnh vực này của khu vực châu Âu đã duy trì đà tăng liên tiếp trong nhiều tháng trong khi tình trạng thu hẹp tại Nhật Bản đã chấm dứt vào tháng 4/2022. Lĩnh vực dịch vụ đã đón nhận sự gia tăng mạnh của nhu cầu khi các nền kinh tế mở cửa trở lại, đồng thời số lượng doanh nghiệp tham gia vào lĩnh vực này cũng gia tăng. Tuy nhiên, cũng như lĩnh vực sản xuất, thách thức lớn nhất đối với lĩnh vực dịch vụ hiện nay chính là xu hướng gia tăng của giá cả hàng hóa, đặc biệt là giá xăng, dầu, thu nhập thực tế giảm,.... có thể sẽ ảnh hưởng thiếu tích cực đến tốc độ mở rộng của khu vực dịch vụ trong thời gian tới.

Chi phí đầu vào trong lĩnh vực sản xuất và dịch vụ toàn cầu

|

|

|

|

Diễn biến chi phí đầu vào trong lĩnh vực sản xuất của một số nước

|

Diễn biến chi phí đầu vào trong lĩnh vực dịch vụ của một số nước

|

Bên cạnh đó, tăng trưởng tiêu dùng trên toàn cầu mặc dù có xu hướng phục hồi trong một vài tháng nhưng tín hiệu suy yếu đã xuất hiện trong quý II trước áp lực tăng của giá cả và khi dịch bệnh bùng phát trở lại. Niềm tin người tiêu dùng tại nhiều nền kinh tế lớn cũng thiếu ổn định và đang có xu hướng giảm trong những tháng gần đây.

Chỉ số niềm tin người tiêu dùng của một số nền kinh tế lớn

|

|

Nguồn: Trading Economics |

Đà phục hồi của thương mại toàn cầu bị ngắt mạch

Trong nửa đầu năm 2022, thương mại toàn cầu đã thể hiện khả năng phục hồi mạnh mẽ trong quý I, các chỉ số thành phần trong biểu đồ đo lường xu hướng hoạt động thương mại trên thế giới đều vượt hoặc xấp sỉ ngưỡng điểm cơ bản 100, đáng chú ý là chỉ số xuất khẩu, đơn hàng xuất khẩu, đơn hàng sản xuất điện tử, ô tô, máy bay, nguyên vật liệu thô. Tuy nhiên, bước sang quý II, chiến tranh và dịch bệnh đã ảnh hưởng ngay lập tức đến đà phục hồi của thương mại toàn cầu. Giá cả leo thang đã ngăn lại đà cải thiện trong các lĩnh vực sản xuất, kinh doanh; làm suy yếu thu nhập thực tế và kiềm chế nhu cầu. Bên cạnh đó, tình trạng đứt gãy chuỗi cung ứng kéo dài, việc vận chuyển hàng hóa khó khăn, các giải pháp chuyển hướng trao đổi hàng hóa giữa các nước khối nước cũng không khả thi, đã làm giảm lượng hàng hóa giao dịch trên toàn cầu. Các đơn hàng xuất khẩu mới đã giảm liên tiếp kể từ tháng 4, rõ nét nhất là tại khu vực châu Âu, Trung Quốc và Nhật Bản. Theo dự báo mới nhất của WTO thì tăng trưởng thương mại toàn cầu có thể giảm 50% so với con số dự báo được đưa ra vào quý III năm ngoái. Diễn biến trên cũng xuất hiện tại nhiều nền kinh tế lớn, tín hiệu xấu đi của hoạt động xuất, nhập khẩu hàng hóa đã xuất hiện vào tháng 4, đáng chú ý là hoạt động trao đổi của nhóm hàng lương thực và năng lượng.

.jpg) |

|

Nguồn: WTO |

Vốn đầu tư trực tiếp nước ngoài đã xuất hiện tín hiệu thiếu tích cực

Bước sang năm 2022, môi trường đầu tư và kinh doanh trên toàn cầu đã có những thay đổi nhanh chóng trước bất ổn địa chính trị, điều kiện tài chính, lạm phát gia tăng, rủi ro suy giảm kinh tế trên diện rộng,... chính vì vậy triển vọng lạc quan về diễn biến của dòng vốn FDI trên toàn cầu được đưa ra từ cuối năm ngoái cũng đã được nhìn nhận lại. Theo dự báo mới nhất, động lực cho dòng vốn đầu tư năm 2022 thiếu tính bền vững, vốn FDI toàn cầu trong năm nay sẽ giảm tốc hoặc trong kịch bản dự báo tốt nhất thì có khả năng đi ngang nhưng các dự án đầu tư mới sẽ không chắc chắn. Đồng thời, dòng vốn đầu tư chảy vào các lĩnh vực liên quan đến mục tiêu phát triển bền vững vẫn còn yếu, đặc biệt trong lĩnh vực nông nghiệp, y tế, giáo dục. Các dấu hiệu yếu kém đã xuất hiện ngay trong quý I, dữ liệu sơ bộ cho thấy dòng vốn đầu tư vào các dự án xanh đã giảm 21% trên toàn cầu, các hoạt động M&A – động lực của dòng FDI trong năm 2021 đã giảm 13%, các dự án tài trợ quốc tế giảm 4%. Bên cạnh đó, dòng vốn đầu tư của các các công ty đa quốc gia hiện cũng ở mức thấp, chỉ bằng 1/5 lượng vốn đầu tư trước đại dịch.

Áp lực lạm phát đã lan rộng

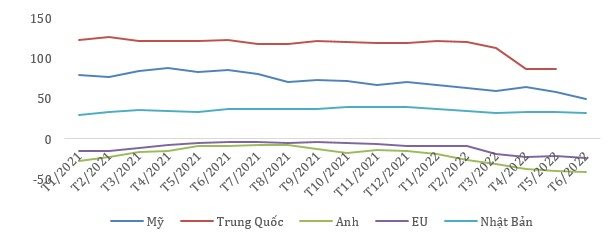

Trong nửa đầu năm 2022, xu hướng tăng của lạm phát tiếp tục được kéo dài và đã lập đỉnh tại nhiều nền kinh tế. Áp lực lạm phát đã lan rộng trên toàn cầu, căng thẳng chuỗi cung ứng, khan hiếm lao động sau đại dịch và các cú sốc giá cả liên tiếp là nguyên nhân chính làm gia tăng lạm phát. Lạm phát tổng thể đã vượt xa mục tiêu mà các NHTW đặt ra, ngoại trừ khu vực châu Á. Thậm chí lạm phát đã rất cao tại nhiều nền kinh tế mới nổi như Thổ Nhĩ Kỳ, Argentina, Brazil và đang có xu hướng tăng nhanh tại khu vực Trung và Đông Âu, Mỹ La-tinh, Mỹ, Anh, giao động trong khoảng 7,6% - 10,2%.

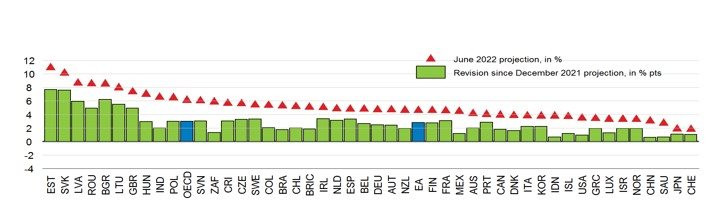

Dự báo lạm phát đã được điều chỉnh tăng ở hầu hết các nước

|

|

Nguồn: Báo cáo OECD tháng 6/2022 |

Giá cả của các nhóm hàng trong rổ hàng hóa tính chỉ số giá tiêu dùng đều đã tăng lên, đáng chú ý là xu hướng và tốc độ biến động giá của nhóm hàng lương thực, thực phẩm, năng lượng đã ảnh hưởng đến diễn biến lạm phát của hầu hết các nền kinh tế trong 6 tháng đầu năm 2022. Bất ổn địa chính trị tại Đông Âu đã làm trầm trọng hơn tình trạng đứt gãy chuỗi cung ứng, thêm vào đó năng lực sản xuất trong lĩnh vực khai thác dầu chưa kịp đáp ứng nhu cầu tăng trở lại sau đại dịch đã ảnh hưởng mạnh tới diễn biến của giá năng lượng, giá lương thực (ngô, bột mỳ), phân bón. Tuy nhiên mức độ biến động giá của các nhóm hàng không giống nhau giữa các nước, nó phụ thuộc nhiều vào các quyết sách điều hành trong và sau đại dịch cũng như cấu trúc kinh tế của mỗi quốc gia.

Theo thống kê của S&P Global, giá cả đầu vào trong lĩnh vực sản xuất và dịch vụ chưa ngừng tăng lên. Lạm phát chi phí đầu vào tiếp tục tăng cao ở Mỹ và khu vực châu Âu trong khi một số nước tại khu vực châu Á cũng đang chịu áp lực từ tình trạng đóng cửa tạm thời của kinh tế Trung Quốc để kiểm soát dịch bệnh. Thêm vào đó, giá năng lượng tăng cao đã làm trầm trọng hơn tốc độ tăng chi phí đầu vào cả trong lĩnh vực sản xuất và dịch vụ, rõ nét nhất là tại Mỹ và khu vực châu Âu.

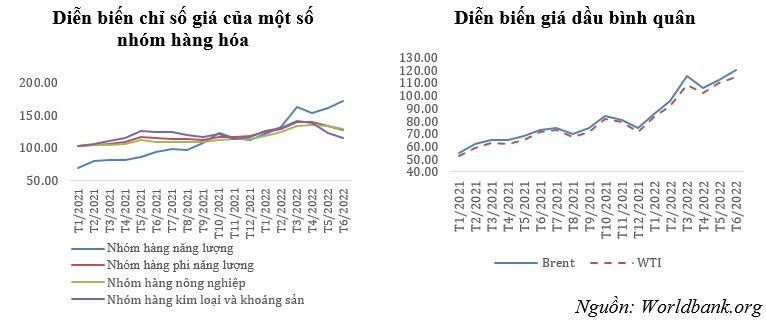

Theo dữ liệu thống kê của WB, chỉ số giá bình quân của các nhóm hàng năng lượng, phi năng lượng đều đã tăng lần lượt là 52,4% và 8,4% so với cuối năm ngoái. Trong đó, chỉ số giá bình quân của nhóm hàng năng lượng đã giữ xu hướng tăng liên tục, hiện giá dầu WTI và Brent đã tăng hơn 40% trong 6 tháng đầu năm 2022 và đạt mức 112,29 USD/thùng đối với giá dầu Brent giao ngay và 107,75 USD/thùng đối với giá dầu WTI giao ngay. Và nhóm hàng phi năng lượng đã có tín hiệu hạ nhiệt hơn trong tháng 5 ở nhóm hàng nông nghiệp, thực phẩm, nguyên liệu thô, kim loại và khoáng sản, phân bón.

|

|

|

Đà phục hồi của thị trường lao động đối mặt với nhiều rủi ro

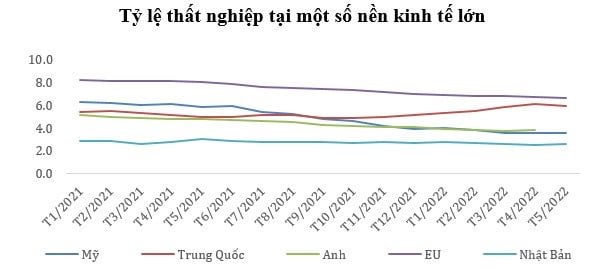

Trong nửa đầu năm 2022, thị trường việc làm trên toàn cầu tiếp tục chứng kiến diễn biến cải thiện tại nhiều nền kinh tế. Đặc biệt sau khi dịch bệnh về cơ bản đã được kiểm soát ở các nước phương tây, tình trạng thiếu hụt lao động đã dần được khắc phục. Tuy nhiên, mức độ cải thiện không diễn ra đồng đều trên tất cả các lĩnh vực, ngành nghề. Trong nửa đầu năm, ngành dịch vụ, thương mại, vận chuyển, truyền thông, tài chính,... là những ngành có những tín hiệu cải thiện rõ rệt nhất về lao động. Tỷ lệ thất nghiệp tại các nền kinh tế lớn đã giảm khoảng 0,1 – 0,4 điểm phần trăm so với cuối năm ngoái, giao động trong khoảng 2,6% – 6,6%.

Mặc dù vậy, theo báo cáo mới nhất của tổ chức lao động quốc tế, đà phục hồi của thị trường lao động đang có tín hiệu xấu đi, số giờ lao động trên toàn cầu đã giảm 3,8% - tương đương với việc thiếu hụt 112 triệu việc làm. Những rủi ro mới của kinh tế toàn cầu như lạm phát gia tăng, đứt gãy chuỗi cung ứng, nợ tiềm tàng, điều kiện tài chính thắt chặt,... sẽ ảnh hưởng đáng kể hơn đến số giờ lao động trên toàn cầu trong những tháng tới, làm cho đà phục hồi của thị trường lao động trở nên mong manh và dễ đảo ngược trong năm 2022.

|

|

Nguồn: Trading Economics |

Tóm lại, kinh tế toàn cầu trong 6 tháng đầu năm 2022 đã không được thuận lợi như kỳ vọng, mặc dù kinh tế vẫn đang phục hồi sau đại dịch nhưng cũng đang phải đối mặt với rất nhiều rủi ro mới phát sinh từ chiến sự Nga – Ukraine. Bất ổn địa chính trị đã cản trở đà phục hồi của kinh tế sau đại dịch, đẩy giá hàng hóa, đặc biệt là lương thực, năng lượng lên cao, làm trầm trọng hơn áp lực lạm phát trên thế giới, tạo ra những biến động trên thị trường tài chính, tiền tệ,… Các vấn đề này hiện vẫn chưa được giải quyết hiệu quả và tiếp tục là những thách thức lớn bên cạnh những ảnh hưởng của dịch bệnh với sự xuất hiện của các biến chủng mới đến diễn biến kinh tế thế giới trong thời gian còn lại của năm 2022. Triển vọng kinh tế năm 2022 – 2023 đã liên tục được điều chỉnh giảm so với con số dự báo đưa ra đầu năm, theo kịch bản dự báo cơ bản có tính đến các rủi ro chính đang hiện hữu thì tăng trưởng kinh tế toàn cầu năm 2022 sẽ nằm trong khoảng 2,9% – 3,1%. Trong khối các nước lớn, dự báo tăng trưởng kinh tế cũng thiếu tích cực hơn, cụ thể tăng trưởng kinh tế của Mỹ rơi vào khoảng 2,5% với các rủi ro chính như lạm phát tăng cao, chính sách tiền tệ thắt chặt nhanh hơn kỳ vọng và đồng đô la mạnh. Châu Âu sẽ tăng trưởng trong khoảng 2,5% - 2,6% và tiếp tục tìm kiếm giải pháp để chống chịu với sự khan hiếm hàng hóa nhập khẩu từ Nga, Ukraine cũng như hỗ trợ các nước nhỏ trong khu vực trước áp lực bảo đảm an ninh năng lượng và lương thực. Trong khi đó, kinh tế Nga sẽ thu hẹp khoảng 10%, ảnh hưởng nặng nề nhất là kinh tế Ukraine, tăng trưởng sẽ giảm từ 30% – 50% với vô vàn những khó khăn để khắc phục cơ sở hạ tầng, nhà ở cho người dân và sự đứt gãy của các hoạt động kinh tế trong năm 2022. Dự báo tương tự cũng được đưa ra đối với Trung Quốc, GDP dự kiến sẽ đạt 4,5% trong năm nay – thấp hơn 3,6 điểm phần trăm so với năm 2021.

Dự báo tăng trưởng kinh tế toàn cầu của một số tổ chức quốc tế

|

|

|

Bên cạnh đó, kinh tế toàn cầu sẽ phải đối mặt với áp lực lạm phát tăng cao và ngày càng mở rộng sang nhiều nước, lạm phát được dự báo sẽ đạt từ 5,9% – 6,7% trong năm 2022 – gấp đôi con số của năm 2021. Giá năng lượng, thực phẩm, lương thực tăng mạnh sẽ tiếp tục ảnh hưởng tới diễn biến lạm phát của hầu hết các nền kinh tế trên toàn cầu, làm gia tăng thách thức cho đà phục hồi kinh tế trên diện rộng. Bên cạnh đó, những hệ lụy từ áp lực của lạm phát như các điều kiện tài chính thu hẹp, thu nhập thực tế suy giảm, rối loạn trên thị trường tài chính, chính sách hỗ trợ từ ngân sách bị giới hạn,… cũng sẽ làm gia tăng áp lực cho đà phục hồi kinh tế và các vấn đề an sinh xã hội trên toàn cầu, trong đó đáng chú ý là tại các nền kinh tế mới nổi, hoặc các nước đang phát triển vẫn đang loay hoay trong việc tìm kiếm các giải pháp hữu hiệu để giải quyết các cú sốc về kinh tế từ ảnh hưởng của đại dịch COVID-19.

Thu Ngọc