Hưởng lợi từ tồn kho giá thấp, lợi nhuận Đông Hải Bến Tre được dự báo đi ngang sau năm tăng mạnh

17/03/2026 - 15:245 phút đọc

(Banker.vn) Lợi nhuận Đông Hải Bến Tre năm 2026 được dự báo duy trì ổn định nhờ tồn kho giá thấp, nhưng áp lực chi phí có thể gia tăng từ nửa cuối năm.

Lợi nhuận tăng mạnh trong năm 2025

Năm 2025 đánh dấu một giai đoạn cải thiện đáng kể về hiệu quả kinh doanh của Công ty CP Đông Hải Bến Tre (DHC) dù quy mô doanh thu gần như không thay đổi. Cụ thể, doanh thu thuần đạt khoảng 3.631 tỷ đồng, tăng chưa đến 1%, trong khi lợi nhuận thuần đạt 393 tỷ đồng, tăng hơn 62% so với năm trước.

margin: 15px auto;" />

margin: 15px auto;" />Sự cải thiện này kéo biên lợi nhuận thuần từ khoảng 6,7% lên 10,8%, cho thấy tăng trưởng lợi nhuận chủ yếu đến từ yếu tố chi phí thay vì gia tăng sản lượng hay mở rộng thị trường.

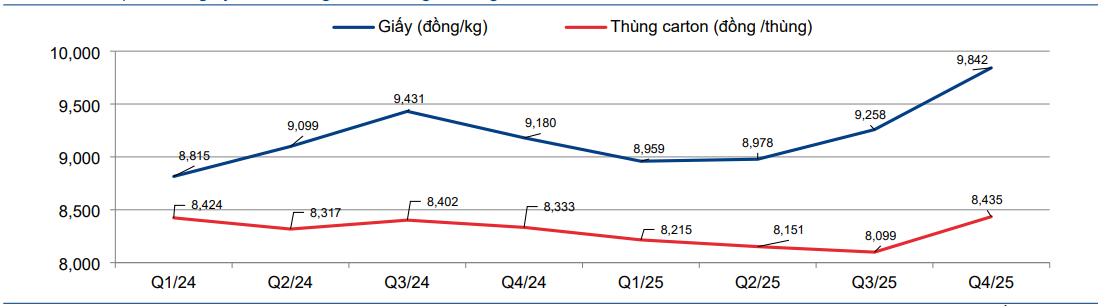

Theo đánh giá của Chứng khoán HSC, động lực chính nằm ở việc doanh nghiệp tận dụng được mặt bằng giá nguyên liệu thấp trong nửa đầu năm, đồng thời giá bán giấy bao bì phục hồi trong nửa cuối năm 2025. Diễn biến giá bán bình quân đã cải thiện rõ rệt, có thời điểm tiệm cận 10.300 đồng/kg so với vùng đáy khoảng 9.000 đồng/kg trước đó.

Bên cạnh đó, hiệu suất vận hành cũng được cải thiện. Mảng giấy bao bì tiếp tục vận hành gần như tối đa công suất, trong khi mảng thùng carton nâng tỷ lệ sử dụng công suất lên khoảng 90%, so với mức 74% của năm trước. Tuy nhiên, chính việc đã vận hành ở mức cao khiến dư địa tăng trưởng doanh thu trong ngắn hạn trở nên hạn chế.

Năm 2026: Lợi thế tồn kho giúp duy trì biên

Bước sang năm 2026, Đông Hải Bến Tre duy trì trạng thái tương đối ổn định khi lợi nhuận được dự báo đạt khoảng 395 tỷ đồng, gần như đi ngang so với năm trước.

Theo Chứng khoán HSC, yếu tố hỗ trợ chính trong giai đoạn đầu năm đến từ lượng tồn kho nguyên liệu giấy OCC có chi phí thấp, đủ duy trì sản xuất đến khoảng cuối tháng 5/2026. Nhờ đó, doanh nghiệp có thể ghi nhận biên lợi nhuận tích cực trong nửa đầu năm, trước khi mặt bằng chi phí mới bắt đầu phản ánh vào giá vốn.

Tuy nhiên, khác với năm 2025, động lực từ chi phí không còn nhiều dư địa mở rộng. Giá OCC được dự báo tăng nhẹ từ khoảng 160 USD/tấn lên 162 USD/tấn trong năm 2026, trong khi giá bán bình quân cũng được điều chỉnh lên khoảng 373 USD/tấn. Khoảng chênh lệch giữa giá bán và chi phí nguyên liệu theo đó vẫn được duy trì, nhưng không còn cải thiện mạnh như giai đoạn trước.

Ở góc độ sản lượng, tăng trưởng vẫn khá khiêm tốn khi sản lượng giấy bán ra ngoài chỉ tăng nhẹ lên khoảng 303 nghìn tấn, phản ánh thực tế công suất hiện hữu gần như đã được khai thác tối đa.

Diễn biến này cho thấy năm 2026 nhiều khả năng là năm “giữ nhịp”, khi doanh nghiệp duy trì hiệu quả hiện tại nhưng chưa có thêm động lực tăng trưởng rõ rệt.

Áp lực chi phí và điểm rơi nửa cuối năm

Từ nửa cuối năm 2026, bức tranh chi phí được dự báo sẽ thay đổi rõ hơn khi lượng tồn kho giá thấp dần được tiêu thụ hết. Khi đó, doanh nghiệp sẽ phải nhập khẩu nguyên liệu mới trong bối cảnh chi phí logistics toàn cầu vẫn ở mức cao.

Hiện khoảng 80% nguyên liệu đầu vào của Đông Hải Bến Tre là nhập khẩu từ EU, Mỹ và Nhật Bản. Theo Chứng khoán HSC, tỷ trọng nhập khẩu lớn khiến doanh nghiệp nhạy cảm với biến động vận tải, đặc biệt trong bối cảnh căng thẳng địa chính trị kéo dài.

Trong kịch bản chi phí vận chuyển tiếp tục duy trì ở mức cao, biên lợi nhuận có thể chịu áp lực thu hẹp. Dự báo cho thấy biên lợi nhuận thuần có thể giảm từ khoảng 10,2% năm 2026 xuống còn 8,6% trong năm 2027, phản ánh rõ tác động của chi phí đầu vào và chi phí vận hành tăng lên.

Dù vậy, nhu cầu thị trường vẫn đóng vai trò nâng đỡ. Sản lượng tiêu thụ giấy bao bì toàn ngành được dự báo tăng khoảng 11% trong năm 2026, lên gần 6,9 triệu tấn, nhờ sự phục hồi của xuất khẩu và tăng trưởng thương mại điện tử.

Bên cạnh đó, việc siết chặt các cơ sở sản xuất không đạt tiêu chuẩn môi trường khiến nguồn cung toàn ngành không còn dư thừa như trước, tạo điều kiện để các doanh nghiệp quy mô lớn duy trì sản lượng và mức giá bán.

Giai đoạn chuyển tiếp trước khi mở rộng công suất

Trong trung hạn, động lực tăng trưởng của Đông Hải Bến Tre gắn với nhà máy Giao Long 3, dự kiến đi vào vận hành từ nửa cuối năm 2027.

Theo Chứng khoán HSC, việc đưa nhà máy mới vào hoạt động sẽ kéo theo chi phí khấu hao và chi phí lãi vay tăng đáng kể, trong khi công suất chưa thể khai thác tối đa ngay từ đầu. Điều này khiến lợi nhuận năm 2027 chỉ tăng nhẹ lên khoảng 412 tỷ đồng, tương ứng mức tăng trưởng khoảng 4%.

Tuy nhiên, khi nhà máy vận hành ổn định hơn, đóng góp sản lượng sẽ rõ nét hơn. Sản lượng giấy dự kiến tăng mạnh lên khoảng 381 nghìn tấn trong năm 2027 và tiếp tục lên gần 486 nghìn tấn vào năm 2028.

Nhờ đó, lợi nhuận năm 2028 được kỳ vọng đạt khoảng 538 tỷ đồng, tăng hơn 30% so với năm trước, đánh dấu giai đoạn tăng trưởng mới dựa trên mở rộng công suất.

Trong toàn bộ chu kỳ 2026–2028, lợi nhuận được dự báo tăng trưởng kép khoảng 11%, phản ánh trạng thái chuyển tiếp từ giai đoạn tối ưu chi phí sang giai đoạn tăng trưởng dựa trên đầu tư mới.