- Đảm bảo 'đệm an toàn' trong hỗ trợ tăng trưởng

- VIB ra mắt bộ thẻ thanh toán quốc tế hoàn tiền cao top đầu thị trường

- OCB liên tiếp trong top doanh nghiệp nộp ngân sách lớn nhất

| Giá vàng hôm nay 06/06/2025: Tăng nhẹGiá vàng hôm nay tăng bất ngờ, dự báo lại leo thangGiá vàng hôm nay 07/06/2025: Vàng thế giới quay đầu giảm nhẹ |

Nhu cầu có thật

Về hưu được mấy năm, cô Minh Nguyệt (Hai Bà Trưng, Hà Nội) có vài sổ tiết kiệm và đều đặn mua vàng mỗi khi có thu nhập phát sinh. Bình thường, cô để sổ và vàng trong tủ và không hề lo lắng. Tuy nhiên, sau khi nhà em gái cô, sống cách gia đình cô vài trăm mét có dấu hiệu bị trộm cạy cửa, cô bắt đầu suy nghĩ.

Theo cô Nguyệt, sổ tiết kiệm thì không có vấn đề gì vì có lấy được, trộm cũng không thể rút tiền. Còn vàng thì khác. Đã có lúc cô muốn bán vàng để gửi tiết kiệm nhưng rồi cô không làm như vậy vì trước đây cô làm trong ngành tài chính nên cô luôn tâm niệm “trứng không được vào cùng một giọ”. Bởi vậy, cô quyết tâm vẫn gửi tiết kiệm và vẫn giữ vàng.

Và rồi cô chợt nghĩ: “Tại sao không để ngân hàng giữ vàng nhỉ?”. Cô Nguyệt mong muốn ngân hàng được phép giữ vàng cho dân và trả lãi như ngày xưa. Gửi tiết kiệm bằng vàng vừa giúp vàng với tư cách là tiền có cơ hội lưu thông, đồng thời bảo đảm an toàn cho tài sản của dân.

Cùng mong muốn của cô Nguyệt là anh Quang (Tây Mỗ, Hà Nội).Tuy nhiên, điều anh Quang lo lắng lại là cháy nổ. Chỉ trong tuần này, riêng trên địa bàn Hà Nội đã có 2 vụ cháy chung cư khiến anh lo lắng. Theo anh Quang, giấy tờ cháy thì có thể làm lại được, chứ vàng mà cháy là “hóa vàng” luôn. Chính vì vậy, anh Quang cũng hy vọng anh có cơ hội gửi tiết kiệm bằng vàng, từ đó đóng góp cho luân chuyển tiền tệ.

margin: 15px auto;" /> margin: 15px auto;" /> |

| Gần đây, người dân bắt đầu nhắc tới mong muốn gửi tiết kiệm bằng vàng. Ảnh minh hoạ. |

Cần huy động vàng trong dân

Trao đổi với phóng viên Báo Công Thương, ông Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam cho rằng gửi tiết kiệm bằng vàng có không ít vấn đề.

Nếu gửi vàng vào ngân hàng và ngân hàng cứ để không thì lãng phí. Còn nếu ngân hàng dùng vàng đó mang đi cho vay thì khi giá vàng tăng quá mạnh, khách hàng sẽ thiệt thòi, thậm chí không trả nợ được, từ đó khiến ngân hàng cũng bị ảnh hưởng.

Đưa ra quan điểm ngược lại, TS Ngô Trí Long, chuyên gia kinh tế đưa ra số liệu ước tính từ 500 – 600 tấn vàng vật chất đang nằm trong dân, tương đương 45 - 50 tỷ USD nhưng không được huy động vào sản xuất, đầu tư do thiếu kênh hợp pháp, minh bạch và an toàn. Nguyên nhân cốt lõi do chính sách quản lý hành chính và độc quyền hóa vàng miếng.

|

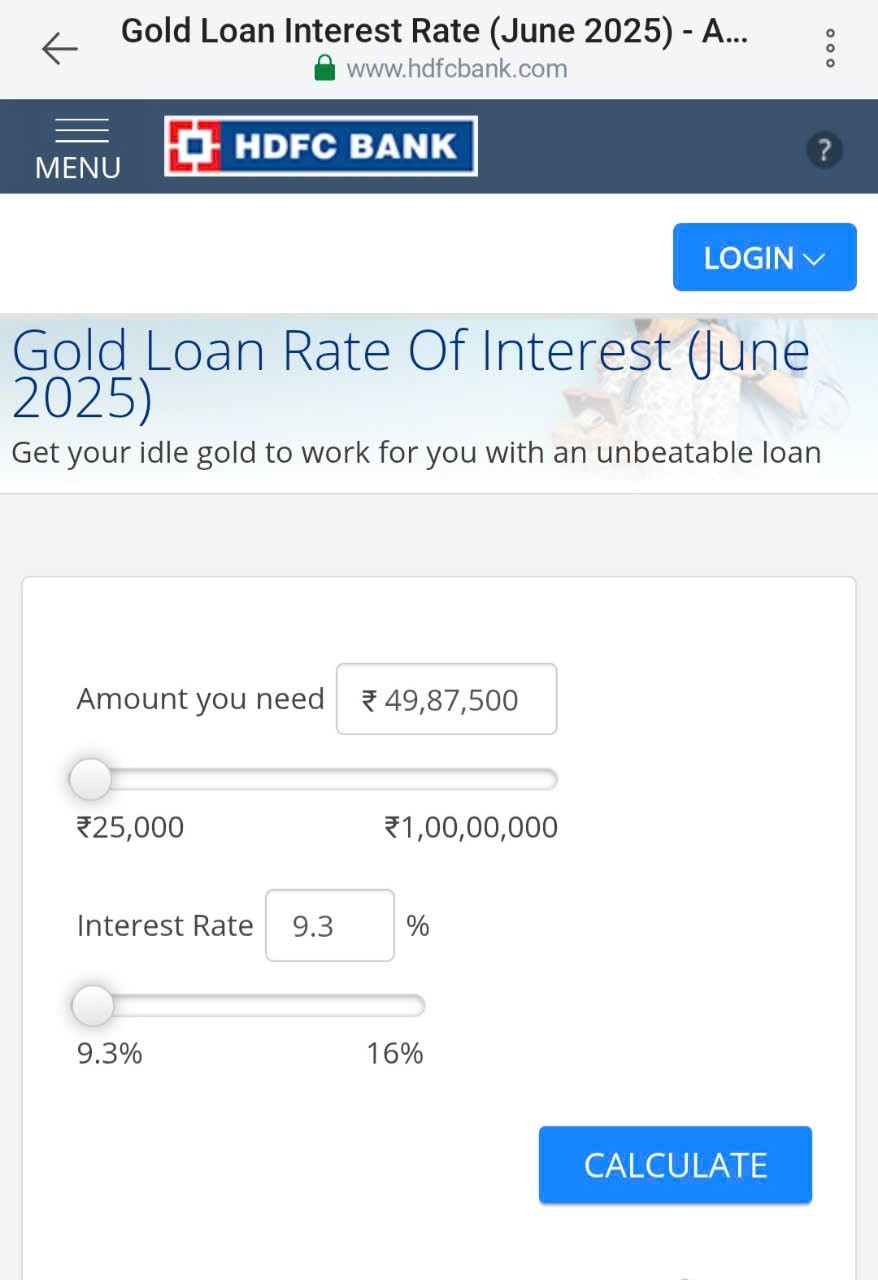

Theo biểu lãi suất mới cập nhật trong tháng 6/2025, HDFC Bank cho vay vàng với lãi suất từ 9,3%/năm - 16%/năm. Ảnh: Hoàng Quyên |

Vì vậy, ông Long nhận xét “So sánh quốc tế Việt Nam tụt hậu trong quản lý vàng”. Trong khi nhiều quốc gia đã thành lập sàn giao dịch vàng quốc gia (Trung Quốc, Ấn Độ, Thái Lan), hoặc khuyến khích hình thành quỹ đầu tư vàng (ETF vàng) thì Việt Nam vẫn duy trì cơ chế độc quyền thủ công.

Xét về tận dụng nguồn vàng từ dân chúng, ông Long cho biết Ấn Độ huy động vàng từ dân thông qua chương trình “Gold Monetisation Scheme”, trả lãi cho người gửi bằng vàng và tái sử dụng vàng đó cho nền công nghiệp trang sức.

Chính vì vậy, ông Long đề xuất phải phát triển kênh đầu tư thay thế; thí điểm Quỹ đầu tư vàng, chứng chỉ vàng, gửi vàng qua quỹ đầu tư vàng; xây dựng mô hình quỹ giúp thu hút khoảng 500 – 600 tấn vàng đang tích trữ trong dân.

Vàng biến động, cho vay vàng vẫn có lãi

Có thể thấy, nhu cầu gửi tiết kiệm vàng của người dân là có thật (từ đó ngân hàng mang vàng đi cho vay) và rủi ro cũng có thật. Nhưng như đã nêu trên, Ấn Độ có chương trình “Gold Monetisation Scheme” trả lãi cho người gửi vàng. Đồng thời với đó, nhiều ngân hàng của quốc gia tiêu thụ vàng lớn thứ hai thế giới có sản phẩm cho vay vàng với lãi suất có thể bù đắp được biến động của giá vàng.

|

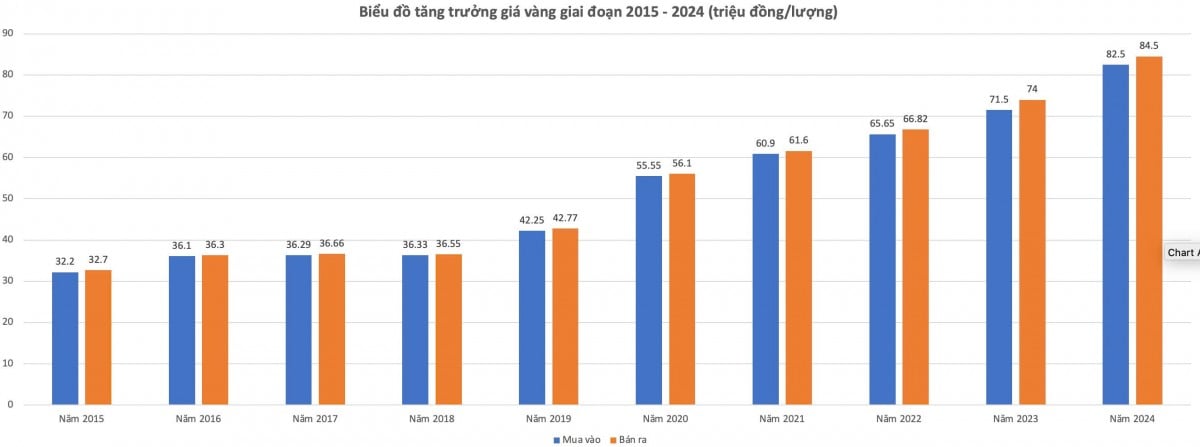

| Biểu đồ: Hoàng Quyên. |

Ví dụ, sản phẩm cho vay vàng khá phổ biến tại HDFC Bank của Ấn Độ. Theo biểu lãi suất mới cập nhật trong tháng 6/2025, HDFC Bank cho vay vàng với lãi suất từ 9,3%/năm - 16%/năm. Một ngân hàng khác của Ấn Độ là ICICI Bank cũng đưa ra thị trường sản phẩm này với lãi suất từ 9,15% đến 18%/năm.

Có thể thấy, lãi suất cho vay vàng dao động từ 9% đến dưới 20%/năm. Trong khi đó, trong 10 năm gần đây (ngoại trừ năm 2020), đà tăng của vàng dao động dưới mức lãi suất cho vay vàng.

Cụ thể, xét về biến động của giá vàng, tại thời điểm cuối các năm 2024 tới năm 2015, giá vàng SJC lần lượt đạt khoảng 82,5 - 84,5 triệu đồng/lượng (năm 2024); 71,50 – 74,00 triệu đồng/lượng (năm 2023); 65,65 - 66,82 triệu đồng/lượng (năm 2022); 60,90 - 61,60 triệu đồng/lượng (năm 2021); 55,55 - 56,1 triệu đồng/lượng (năm 2020); 42,25 - 42,77 triệu đồng/lượng (năm 2019); 36,33 - 36,55 triệu đồng/lượng (năm 2018); 36,29 – 36,66 triệu đồng/lượng (năm 2017); 36,10 – 36,30 triệu đồng/lượng (năm 2016); 32,20 - 32,70 triệu đồng/lượng (năm 2015).

Như vậy, đà tăng trưởng của vàng SJC trong các năm từ 2024 đến 2016 lần lượt là 14,2% (năm 2024), 10,7% (năm 2023), 8,5% (năm 2022), 9,8% (năm 2021), 31,2% (năm 2020), 17% (năm 2019), -0,3% (năm 2018), 1% (năm 2017), 11% (năm 2016).

| Trước năm 2012, gửi vàng tiết kiệm và cho vay cầm cố vàng là những sản phẩm phổ biến tại các ngân hàng thương mại. Tuy nhiên, khi giá vàng biến động mạnh, nhiều rủi ro đã xảy ra. Vì vậy, Ngân hàng Nhà nước đã ban hành Thông tư 11/2011 và sau đó là Thông tư 12/2012, yêu cầu các ngân hàng chấm dứt huy động và cho vay vốn bằng vàng từ ngày 30/6/2012. Đến hiện tại, ngân hàng không còn huy động vàng hay cho vay bằng vàng nhưng được phép giữ hộ vàng. |