1.Tổng quan về đầu tư gián tiếp nước ngoài

Đầu tư gián tiếp nước ngoài, viết tắt tiếng Anh là FII (foreign indirect investment), hay còn gọi là FPI (Foreign Portfolio Investment), là hoạt động mua tài sản tài chính ở nước ngoài nằm mục đích kiếm lời, qua đó chủ sở hữu vốn không trực tiếp điều hành và quản lý quá trình sử dụng vốn. Theo Điều 3, Luật Đầu tư năm 2005: “Đầu tư gián tiếp là hình thức đầu tư thông qua việc mua cổ phần, cổ phiếu, trái phiếu, các giấy tờ có giá khác; thông qua quỹ đầu tư chứng khoán và thông qua các định chế tài chính trung gian khác mà nhà đầu tư không trực tiếp tham gia quản lý hoạt động đầu tư”. Theo Quỹ Tiền tệ quốc tế (IMF), đầu tư gián tiếp nước ngoài FPI là hoạt động mua bán chứng khoán (cổ phiếu, trái phiếu, chứng chỉ có giá) được phát hành bởi một công ty hoặc Chính phủ của một nước khác trên thị trường tài chính trong nước hoặc nước ngoài.

Cùng với đầu tư trực tiếp nước ngoài FDI, đầu tư gián tiếp nước ngoài FPI cũng là một trong các hình thức thu hút vốn đầu tư quốc tế nhằm bổ sung nguồn lực lài chính để đầu tư phát triển của Nhà nước (qua việc phát hành trái phiếu Chính phủ), mở rộng và phát triển sản xuất kinh doanh của các doanh nghiệp trong nước và doanh nghiệp FDI tại Việt Nam (qua việc phát hành cổ phiếu, trái phiếu, chứng chỉ có giá), góp phần thúc đẩy tăng trưởng kinh tế và cải thiện đời sống của người dân.

- Các hình thức đầu tư FPI bao gồm: Nhà đầu tư trực tiếp mua cổ phiếu, trái phiếu và các loại giấy tờ có giá khác của các công ty cổ phần đại chúng và của Chính phủ được phát hành trên thị trường chứng khoán; Nhà đầu tư gián tiếp đầu tư thông qua các Quỹ đầu tư chứng khoán hoặc định chế tài chính trung gian khác trên thị trường tài chính.

- Đặc điểm của đầu tư FPI: Trong thời gian sử dụng vốn đầu tư, quyền sở hữu và quyền sử dụng vốn tách rời giữa hai chủ thể. Quyền sở hữu vốn thuộc chủ đầu tư, quyền sử dụng vốn thuộc về bên nhận đầu tư. Nhà đầu tư không trực tiếp tham gia quản lý công ty, doanh nghiệp phát hành chứng khoán hoặc các hoạt động quản lý nói chung của cơ quan phát hành chứng khoán; Nhà đầu tư không kèm theo cam kết chuyển giao tài sản, công nghệ, đào tạo lao động, kinh nghiệm quản lý. . . như đầu tư trực tiếp FDI.

- Những nhân tố ảnh hưởng đến FPI: Hoạt động FPI chịu ảnh hưởng bởi các nhân tố chủ yếu sau: bối cảnh tình hình kinh tế, chính trị, môi trường pháp lý trong nước, trong khu vực và trên thế giới; Nhu cầu và khả năng đầu tư của các nhà đầu tư nước ngoài; Mức độ tự do hóa và sức cạnh tranh của môi trường đầu tư trong nước; Sự phát triển của hệ thống tài chính tiền tệ, các thể chế pháp lý của thị trường, cùng với các dịch vụ hỗ trợ kinh doanh tài chính, chứng khoán của nước tiếp nhận đầu tư; Sự phát triển và độ mở của thị trường chứng khoán, chất lượng các loại cổ phiếu, trái phiếu, chứng chỉ có giá đang lưu thông trên thị trường; Sự đa dạng và hiệu quả vận hành của các định chế tài chính trung gian như các công ty đầu tư tài chính, công ty chứng khoán, các quỹ đầu tư tài chính, quỹ đầu tư chứng khoán; Sự phát triển của hệ thống thông tin và các dịch vụ tư vấn về hệ số tín nhiệm chứng khoán, tín nhiệm doanh nghiệp phát hành chứng khoán; Sự phát triển của quá trình cổ phần hóa các doanh nghiệp Nhà nước, doanh nghiệp tư nhân và doanh nghiệp FDI, cùng với sự nới rộng hay thu hẹp tỷ lệ nắm giữ cổ phần của Nhà nước trong các doanh đó.

- Đặc điểm của đầu tư FPI: FPI có tính thanh khoản cao, nhà đầu tư có thể bán lại các chứng khoán mà họ đang nắm giữ bất cứ lúc nào để thu về tiền mặt hoặc đầu tư sang thị trường khác, chứng khoán khác; FPI có tính bất ổn định, nhà đầu tư có xu hướng thay đổi chứng khoán hoặc tài sản mà mình đang nắm giữ để tìm kiếm mức lợi nhuận cao nhất có thể đạt được với mức độ rủi ro thấp nhất; FPI có tính dễ đảo ngược, chỉ trong một khoảng thời gian ngắn, luồng vốn FPI với quy mô lớn có thể chuyển sang một thị trường khác gây tác động xấu và để lại hậu quả khôn lường cho nền kinh tế; Chủ đầu tư FPI có thể bị giới hạn tỷ lệ mua cổ phần ở các doanh nghiệp phát hành chứng khoán nhằm khống chế sự chi phối, kiểm soát của nhà đầu tư FPI đối với doanh nghiệp phát hành chứng khoán; Nước tiếp nhận FPI chỉ tiếp nhận vốn bằng tiền, không có cơ hội tiếp thu kỹ thuật, công nghệ sản xuất và kinh nghiệm quản lý hiện đại như đầu tư FDI.

- Những tác động tích cực của FPI: Luồng vốn FPI góp phần làm tăng tổng vốn đầu tư xã hội, thúc đẩy phát triển kinh tế - xã hội của nước nhận đầu tư; Luồng vốn FPI góp phần tích cực vào sự phát triển thị trường tài chính nói riêng và hoàn thiện các thể chế và cơ chế thị trường nói chung của nước tiếp nhận vốn FPI; Phát triển thị trường FPI mang lại cơ hội mới và đa dạng hóa các phương thức đầu tư của các nhà đầu tư trong và ngoài nước; FPI góp phần nâng cao năng lực và hiệu quả quản lý Nhà nước trong lĩnh vực tài chính - tiền tệ theo nguyên tắc thị trường và hội nhập quốc tế.

- Những tác động tiêu cực của FPI: FPI làm tăng mức độ nhạy cảm, gây bất ổn nền kinh tế và dễ dẫn đến khủng hoảng tài chính-tiền tệ của nước nhận đầu tư vì sự biến động bất thường của dòng vốn này; FPI làm gia tăng nguy cơ bị mua lại, sáp nhập, khống chế và lũng đoạn tài chính đối với các doanh nghiệp hoặc tổ chức phát hành chứng khoán; FPI có khả năng phát sinh và gia tăng tội phạm kinh tế quốc tế, hoạt động rửa tiền, tiếp vốn cho các doanh nghiệp làm ăn phi pháp. . . ở các nước tiếp nhận vốn đầu tư.

Kinh nghiệm quản lý FPI của một số quốc gia

+ Một số biện pháp được áp dụng để quản lý FDI có thể kể đến như: Giữ lãi suất thực trong nước thật cao để thu hút FPI (Thổ Nhĩ Kỳ, 2010-2015); Thực hiện chính sách tỷ giá linh hoạt, nới rộng biên độ tỷ giá và neo với các ngoại tệ mạnh để giảm tác động của FPI lên tỷ giá nội địa (Chi Lê, 1992); Áp dụng tỷ giá linh hoạt cùng với việc phá giá đồng nội tệ để kích thích tăng trưởng và thu hút FPI (Trung Quốc, 2016); Áp dụng dự trữ bắt buộc không lãi suất đối với các dòng vốn ngoại vào để hạn chế dòng vốn FPI (Thái Lan, 2006-2008, Columbia, 2007-2008); Đánh thuế đối với các giao dịch đầu tư ngắn hạn nhằm giảm bớt dòng vốn ngoại vào (Brazil, 1993-1997); Áp đặt mức khấu trừ thuế 14% đối với các khoản thu nhập lãi của người không cư trú khi nắm giữ trái phiếu kho bạc (Hàn Quốc 2001) để hạn chế dòng vốn FPI; Áp dụng các biện pháp hành chính nhằm hạn chế biến động tăng, giảm đột ngột dòng vốn FPI như: Hạn chế các khoản đầu tư của các tổ chức đầu tư không cư trú (Trung Quốc, 2002-2008; Ấn Độ, 2003-2009); Cấm tất cả các khoản đầu tư của người không cư trú trên thị trường tiền tệ và thị trường phái sinh (Trung Quốc, 2003-2009); Cấm việc bán chứng khoán nợ ngắn hạn và một số công cụ thị trường tiền tệ cho người không cư trú (Malaysia, 1994); Áp đặt thời hạn nắm giữ đối với trái phiếu NHTW, đặt ra mức vay tối đa cho các khoản vay ngắn hạn nước ngoài (Indonesia, 2011); Các ngân hàng thương mại chỉ được phép bán ra và không được mua vào ngoại tệ (Thái Lan, 1995);...

2. Hoạt động FPI ở Việt Nam

Dòng vốn FPI vào Việt Nam bắt đầu từ những năm đầu của thập niên 90, sau khi Việt Nam thực hiện công cuộc đổi mới và chính sách mở cửa nền kinh tế. Trong những năm 1992-1998, hoạt động đầu tư gián tiếp nước ngoài không nhiều, chủ yếu là thông qua các quỹ đầu tư nước ngoài đã hoạt động lâu năm ở Việt Nam. Nguyên nhân chủ yếu là do thiếu thị trường đầu tư, thiếu nguồn hàng cung ứng cho thị trường, vì đến năm 1998 cả nước mới chỉ có 128 doanh nghiệp Nhà nước được cổ phần hóa, trong đó có khoảng 70 công ty cổ phần có vốn đầu tư gián tiếp, với tổng số vốn khoảng 200 triệu USD.

Đến năm 2000, thị trường chứng khoán (TTCK) Việt Nam chính thức được hình thành, cùng với sự ra đời của Trung tâm giao dịch chứng khoán (GDCK) thành phố Hồ Chí Minh, đánh dấu mốc lịch sử quan trọng thu hút nguồn vốn FPI vào Việt Nam. Sự kiện Việt Nam chính thức trở thành thành viên WTO từ năm 2007 là tác nhân mạnh mẽ để thúc đẩy luồng vốn đầu tư nước ngoài đổ mạnh vào Việt Nam, một thị trường đang ngày càng thông thoáng và mở ra nhiều cơ hội.

Trong giai đoạn 2000-2007, môi trường đầu tư ở Việt Nam có nhiều thuận lợi như: Tình hình chính trị, kinh tế vĩ mô ổn định, tốc độ tăng trưởng GDP bình quân trên 6,5%/năm, nằm trong top 4 các nước có tăng trưởng cao trong khu vực; Hoạt động sản xuất, kinh doanh cũng như quy mô tại nhiều công ty, doanh nghiệp ngày càng phát triển và mở rộng; Hàng nghìn doanh nghiệp tư nhân, FDI và doanh nghiệp Nhà nước được tiến hành cổ phần hóa; TTCK từng bước được mở rộng và phát triển, cùng với sự ra đời của Trung tâm GDCK Hà Nội năm 2005 và Sở giao dịch chứng khoán thành phố Hồ Chí Minh năm 2007 (phát triển từ Trung tâm GDCK TP Hồ Chí Minh). Đó là những yếu tố thuận lợi cho các nhà đầu tư nước ngoài tìm kiếm các cơ hội đầu tư tại Việt Nam. Nhờ vậy, trong giai đoạn này dòng vốn FPI đổ vào Việt Nam tăng khá mạnh. Giá trị giao dịch của nhà đầu tư nước ngoài trên thị TTCK năm 2000-2007 thể hiện ở Bảng 1.

Bảng 1: Giá trị giao dịch của nhà đầu tư nước ngoài trên TTCK 2000-2007

Đơn vị: Tỷ đồng

|

|

Nguồn: Ủy Ban Chứng khoán Nhà nước |

Qua Bảng 1 cho thấy, sau khi hình thành thị trường chứng khoán năm 2000, từ năm 2001 dòng vốn FPI được khởi động với doanh số mua ròng 9,74 tỷ đồng, sau nhiều năm tăng trưởng chậm chạp, đến năm 2007 đã bùng phát mạnh với giá trị mua ròng lên đến 23.474,65 tỷ đồng.

Đến giai đoạn 2008-2011, do ảnh hưởng của cuộc khủng hoảng kinh tế toàn cầu đã làm cho dòng vốn FPI vào Việt Nam giảm mạnh, gây ra những tác động không nhỏ đến TTCK trong nước. Trong năm 2008 dòng vốn FPI rút khỏi Việt Nam ước khoảng âm 558 triệu USD, năm 2009 âm khoảng 600 triệu USD.

Sang giai đoạn 2012-2013, dòng vốn này có dấu hiệu phục hồi, tuy nhiên vẫn còn chậm chạp. Kể từ năm 2012, quá trình tái cấu trúc TTCK, tăng cường áp dụng các chuẩn mực an toàn tài chính, quản trị doanh nghiệp đối với công ty niêm yết, tổ chức kinh doanh chứng khoán đã được triển khai mạnh mẽ, tạo ra những hiệu quả tích cực, đồng thời, kinh tế vĩ mô cũng có nhiều cải thiện nên dòng vốn FPI vào Việt Nam trong 2 năm liền duy trì ở mức cao, năm 2012 thu hút ròng 1,9 tỷ USD và năm 2013 thu hút ròng 1,4 tỷ USD.

Đến năm 2014-2015, dòng vốn FPI lại một lần nữa rút khỏi Việt Nam do tác động của cuộc khủng hoảng giá dầu và sự biến động mạnh trên TTCK Trung Quốc. Mức vốn FPI thu hút ròng vào Việt Nam năm 2014 chỉ còn hơn 100 triệu USD, thậm chí rút ròng (âm) hơn 60 triệu USD trong năm 2015.

Từ năm 2016 đến nay, dòng vốn FPI đã phục hồi và tăng mạnh trở lại, nhất là những năm 2017-2019. Tuy nhiên, sang năm 2020, do ảnh hưởng của dịch bệnh COVID-19 và những biến động mạnh trên thị trường tài chính - tiền tệ thế giới, dòng vốn FPI đã giảm sút rõ rệt (Bảng 2).

Bảng 2: Giá trị giao dịch của nhà đầu tư nước ngoài trên TTCK năm 2016-2020

Đơn vị: Tỷ đồng

|

|

Nguồn: Ủy Ban Chứng khoán Nhà nước |

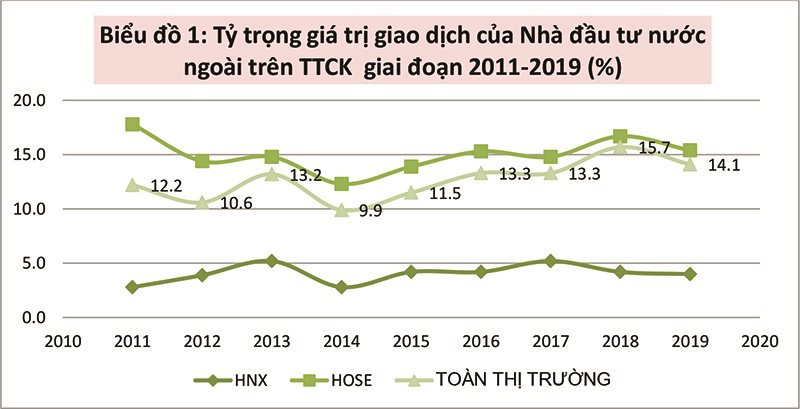

Về quy mô giao dịch của nhà đầu tư gián tiếp nước ngoài so với quy mô toàn TTCK trong giai đoạn vừa qua vẫn còn chiếm tỷ trọng thấp và biến động tăng giảm bất thường qua các năm. Điển hình là năm 2011 vốn FPI chỉ chiếm tỷ trọng 12,2 %, qua những năm 2012-2018 tăng giảm rất thấp, đến năm 2019 cũng chỉ chiếm 14,1 % trong toàn TTCK.

Biểu đồ tỷ trọng giá trị giao dịch của nhà đầu tư nước ngoài trên TTCK giai đoạn 2011 - 2019 (%)

|

|

Nguồn: Ủy Ban Chứng khoán Nhà nước |

Nhìn chung, quy mô dòng vốn FPI trên thị trường TTCK Việt Nam trong giai đoạn 2000-2019 có nhiều biến động phát triển khá lớn, cùng với sự phát triển của TTCK và tiến trình cổ phần hóa các doanh nghiệp trong nước. Đáng lưu ý là trong những năm 2017-2019 dòng vốn FPI vào Việt Nam đã tăng lên với quy mô lớn, có dấu hiệu khả quan, thể hiện niềm tin của nhà đầu tư nước ngoài vào tiềm năng phát triển của đất nước. Tuy nhiên, năm 2020 dòng vốn FPI lại đảo chiều do những biến động bất thường của thị trường tài chính tiền tệ thế giới và khu vực, đặc biệt là ảnh hưởng của dịch bệnh COVID-19, vì vậy còn tiềm ẩn nhiều rủi ro khó lường

3. Một số giải pháp thu hút và kiểm soát dòng vốn FPI

Trong thời gian tới, trong khi nguồn tích lũy trong nước có hạn, Việt Nam cần tiếp tục thu hút các nguồn vốn từ nước ngoài, kể cả nguồn vốn đầu tư gián tiếp FPI, để đầu tư phát triển đất nước và mở rộng hoạt động sản xuất kinh doanh của các doanh nghiệp trong nước. Hơn nữa, theo thống kê cho thấy, tỷ trọng giá trị vốn FPI qua giao dịch trên TTCK đến năm 2019 còn ở mức thấp, chỉ chiếm 14,1 % trong tổng giao dịch toàn thị trường. Để thu hút, quản lý và kiểm soát tốt hoạt động vốn đầu tư FPI nhằm phát huy tốt những tác động tích cực, đồng thời phòng tránh và hạn chế những tác động tiêu cực của dòng vốn nay, cần thực hiện một số giải pháp sau:

Bộ Tài chính (quản lý hoạt động đầu tư) cần phối hợp chặt chẽ với Ngân hàng Nhà nước (quản lý dòng luân chuyển vốn và ngoại hối) trong việc thu hút vốn FPI và quản lý dòng vốn FPI ra, vào trong phạm vi quốc gia.

Việc quản lý dòng vốn đầu tư FPI có thể chia làm 2 mảng chính, một là quản lý hoạt động đầu tư thuộc trách nhiệm của Bộ Tài chính và một phần của Bộ Kế hoạch và Đầu tư; hai là quản lý dòng lưu chuyển vốn và ngoại hối thuộc trách nhiệm của Ngân hàng Nhà nước (NHNN). Hai mảng này, tuy tách biệt song lại bổ sung cho nhau và tạo thành một cơ chế quản lý thống nhất. Vì vậy, cần có sự phối hợp chặt chẽ giữa Bộ Tài chính (Uỷ ban Chứng khoán Nhà nước) và NHNN (Vụ ngoại hối) trong việc quản lý dòng vốn FPI ra, vào trong phạm vi quốc gia. Trong đó, chú trọng một số biện pháp như: Đẩy mạnh cổ phần hóa doanh nghiệp Nhà nước và gắn với việc niêm yết trên TTCK để thu hút các dòng vốn đầu tư nước ngoài. Thực hiện chính sách nới room vốn ngoại để thu hút FPI, đặc biệt đối với những ngành nghề đầu tư, kinh doanh mà điều ước quốc tế và pháp luật trong nước chưa có quy định cụ thể về sở hữu nước ngoài, nên cho phép mức sở hữu nước ngoài tối đa là 100%. Tăng cường quản lý thị trường ngoại hối, quản lý chặt chẽ việc mua bán và thu đổi ngoại tệ, ngăn chặn hiện tượng đầu cơ ngoại tệ và hiện tượng nhà đầu tư FPI rút tiền VND hàng loạt để chuyển thành ngoại tệ trái phép, gây sức ép lên tỷ giá và dự trữ ngoại hối của Nhà nước. Kiểm soát chặt chẽ dòng vốn ra, nhằm ngăn chặn nhà đầu tư FPI đổ tiền vào rồi lại rút ra trong một thời gian quá ngắn, dễ gây sốc đối với thị trường tài chính và ngoại hối.

Điều hành lãi suất và tỷ giá linh hoạt, đảm bảo mức lãi suất thực dương tối thiểu nhằm thu hút dòng vốn FPI.

Mục đích của nhà đầu tư FPI là tìm kiếm lợi nhuận cao với mức độ rủi ro cho phép. Khi thu hút FPI vào, dòng tiền ngoại tệ sẽ đổ vào trong nước, gây sức ép đối với NHNN phải thu đổi ngoại tệ ra đồng nội tệ, làm tăng cung tiền M2, cũng như tạo áp lực lãi suất thị trường giảm và lạm phát tăng cao. Khi lạm phát cao làm cho lãi suất thực dương giảm và tỷ giá gia tăng, điều này sẽ làm cho lợi nhuận của nhà đầu tư FPI giảm xuống (do thu nhập trên tài sản của nhà đầu tư FPI được định giá bằng ngoại tệ), dễ dẫn đến hiện tượng đảo chiều do nhà đầu tư rút vốn FPI ra, gây những biến động không tốt đến thị trường tài chính-tiền tệ trong nước. Vì vậy, NHNN cần thực hiện đồng bộ chính sách lãi suất - tỷ giá trong mối quan hệ tác động đến lạm phát, nhằm đảm bảo lãi suất thực dương, tỷ giá ổn định và lạm phát ở mức độ vừa phải. Điều đó có tác dụng làm cho nhà đầu tư FPI yên tâm, đảm bảo mức lợi nhuận tối thiểu của họ, ngăn ngừa tình trạng đảo chiều rút vốn ra, đồng thời đảm bảo ổn định thị trường tài chính - tiền tệ trong nước.

Nâng cao tính minh bạch, trung thực trong công tác kế toán quản trị kinh doanh đối với các công ty cổ phần đại chúng và các thể chế tài chính trung gian nhằm tạo niềm tin cho các nhà đầu tư FPI.

Nhà đầu tư FPI không có điều kiện và lợi thế để nghiên cứu, nắm rõ về những thông tin nội bộ, tình hình tài chính và những cơ hội đầu tư vào các công ty đại chúng phát hành chứng khoán và các thể chế tài chính nội địa. Vì vậy các công ty và các thể chế tài chính nội địa cần áp dụng những chuẩn mực kế toán quốc tế, thực hiện minh bạch hoá thông tin, áp dụng các hình thức quản lý tiên tiến và trung thực trong công tác hạch toán kế toán và kiểm toán. Điều này sẽ tạo niềm tin cho các nhà đầu tư FPI khi lựa chọn, quyết định đầu tư vào chứng khoán của các công ty có thông tin công khai, minh bạch, trung thực và có hiệu quả quản lý điều hành tốt hơn. Đồng thời, trong quá trình cạnh tranh để thu hút nguồn vốn FPI, thị trường cũng sẽ tập trung hút vốn vào những công ty áp dụng các biện pháp nói trên tốt hơn, có hiệu quả hơn và có triển vọng phát triển tốt hơn.

Tăng cường quản lý và giám sát hoạt động của TTCK đảm bảo minh bạch thông tin, cạnh tranh lành mạnh, an toàn tài chính, nhằm giảm thiểu rủi ro cho các nhà đầu tư FPI.

Chỉ khi nào hệ thống thông tin và các hoạt động khác của TTCK được hiện đại hóa theo chuẩn mực quốc tế và phù hợp với điều kiện của nước ta thì khi đó TTCK mới được vận hành một cách công bằng và hiệu quả, thu hút nhiều nhà đầu tư vào TTCK. Để tăng cường thu hút dòng vốn đầu tư gián tiếp FPI trên TTCK, Nhà nước cần tạo lập môi trường pháp lý và các điều kiện thuận lợi cho TTCK phát triển hơn nữa. Tiếp tục nâng cao chất lượng công tác điều hành, hướng dẫn các giao dịch chứng khoán và hoạt động của TTCK, tạo điều kiện thuận lợi cho các công ty phát hành, chú ý đến lợi ích của giới kinh doanh chứng khoán và bảo vệ lợi ích của nhà đầu tư. Đồng thời tăng cường quản lý, áp dụng dụng các kỹ thuật giám sát hiện đại vào các hoạt động của TTCK, đảm bảo minh bạch thông tin, cạnh tranh lành mạnh; ngăn ngừa các hành vi gian lận, đảm bảo an toàn tài chính, giảm thiểu rủi ro cho các nhà đầu tư FPI.

ThS Nguyễn Thanh Cai

Theo Tạp chí Thị trường Tài chính Tiền tệ