Giới chuyên gia kỳ vọng VNM tăng 15%

Hồi cuối tháng 2/2024, Công ty chứng khoán SSI đã công bố báo cáo phân tích cổ phiếu VNM của Tổng công ty Sữa Việt Nam – Vinamilk. Theo đó, VNM được giới chuyên gia đánh giá khá cao.

Cụ thể, SSI nhận định thị phần của Vinamilk đã có cải thiện. SSI dẫn chứng dữ liệu từ AC Nielsen và báo cáo tài chính của công ty. Theo đó, Vinamilk đã giành thêm thị phần trong hai quý vừa qua. Vinamilk đã tăng được 280 điểm cơ bản thị phần mảng sữa nước sau khi giới thiệu bao bì mới. Sữa chua và sữa bột trẻ em là các sản phẩm quan trọng tiếp theo Vinamilk nhắm tới trong việc tăng thị phần.

Trong năm 2024, SSI kỳ vọng doanh thu thuần và lợi nhuận ròng của Vinamilk sẽ lần lượt đạt 63.700 tỷ đồng, tăng 5,6% so với năm trước và 10.100 tỷ đồng, tăng 12,1%. Mức ước tính này thấp hơn lần lượt 2% và 3% so với dự báo doanh thu thuần và lợi nhuận ròng trước đây của SSI.

Dù vậy, SSI vẫn đặt niềm tin vào Vinamilk khi khẳng định: “Chúng tôi vẫn giữ quan điểm lạc quan về sự phục hồi trong nửa cuối năm 2024 nhưng điều chỉnh giảm biên lợi nhuận gộp từ 250 điểm cơ bản xuống 160 điểm cơ bản, cũng như giả định công ty sẽ không tăng giá trong năm 2024. Tỷ lệ chi phí bán hàng/doanh thu dự kiến sẽ ở mức khoảng 21,5% và thu nhập tài chính có khả năng giảm do môi trường lãi suất thấp hơn”.

Vì vậy, SSI dự báo cổ phiếu VNM có thể tăng 15% lên mức 82.000 đồng/CP.

Trước đó, công ty cổ phần Chứng khoán Everest (EVS) cũng đã công bố báo cáo phân tích cổ phiếu VNM. Theo đó, EVS kỳ vọng cổ phiếu VNM cũng tăng 15% trong trung và dài hạn lên mức 80.000 đồng/CP.

Có được điều này là do EVS đánh giá cao kế hoạch trong năm 2024. EVS kỳ vọng doanh thu Vinamilk sẽ tăng 5% so với cùng kỳ năm trước. Theo EVS, do giá sữa nguyên liệu thuận lợi, ban lãnh đạo dự kiến biên lợi nhuận gộp sẽ cải thiện khoảng 100 điểm cơ bản so với cùng kỳ năm trước lên 42% vào năm 2024. Dự kiến tỷ lệ chi phí bán hàng và quản lý sẽ tăng lên khoảng 25% vào năm 2024 để tạo điều kiện tăng trưởng doanh thu và tăng thị phần.

“Đu” VNM theo chuyên gia, nhà đầu tư mất 9.400 tỷ đồng

margin:0px;" title="“Đu” VNM theo chuyên gia, nhà đầu tư mất 9.400 tỷ đồng"> margin:0px;" title="“Đu” VNM theo chuyên gia, nhà đầu tư mất 9.400 tỷ đồng"> |

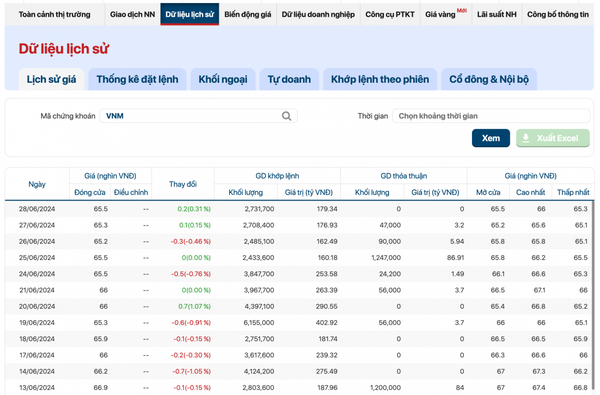

| Cổ phiếu VNM có xu hướng đi xuống trong thời gian vừa qua. (Ảnh: Chụp màn hình thống kê tại website của cafef.) |

Các phân tích khả quan về VNM liên tục được các công ty công bố đã tác động không nhỏ tới tâm lý nhà đầu tư. Tuy nhiên, thực tế cho thấy, kể từ cuối tháng 2/2024, VNM không những không tăng 15% mà còn giảm sâu khiến nhà đầu tư thiệt hại nặng nề.

Cụ thể, đóng cửa phiên giao dịch cuối cùng của tháng 6 (28/6), cổ phiếu VNM dừng ở mức 65.500 đồng/CP, giảm 4.500 đồng/CP, tương đương 6,4%. Như vậy, vốn hóa thị trường Vinamilk đã mất 9.405 tỷ đồng. Đây còn là con số thiệt hại khổng lồ mà nhà đầu tư phải gánh chịu.

Đáng chú ý, VNM tuột dốc trong bối cảnh một số đối thủ lớn khác thăng hoa. Cổ phiếu MCH của Công ty Cổ phần Hàng tiêu dùng Masan (Masan Consumer) là ví dụ điển hình nhất.

Chốt tháng 6/2024, MCH đóng cửa ở mức 219.000 đồng/CP, tăng 98.000 đồng/CP, tương đương 81% so với cuối tháng 2/2024 – thời điểm các báo cáo khả quang về VNM được nhiều công ty chứng khoán công bố. Nhờ đó, vốn hóa thị trường Masan Consumer tăng 71.385 tỷ đồng lên 157.134 tỷ đồng, vượt vốn hóa thị trường Vinamilk (136.892 đồng).

Có thể thấy vị thế của VNM trong danh sách các siêu cổ phiếu Việt Nam đang sụt giảm mạnh. Từ việc trước đây từng là cổ phiếu có vốn hóa lớn nhất sàn chứng khoán Việt Nam, vị trí hiện tại của VNM chỉ là 13, thấp hơn nhiều so với vị trí số 9 của Masan Consumer.

Gặp khó về tăng trưởng

Một trong những vấn đề lớn của Vinamilk là gặp khó về tăng trưởng. Gần đây, tốc độc tăng trưởng doanh thu của công ty đang yếu dần.

Trong quý 1/2024, Vinamilk ghi nhận lợi nhuận sau thuế tăng 301 tỷ đồng, tương đương 15,8% lên 2.207 tỷ đồng. Lợi nhuận cải thiện khá tốt nhưng nguyên nhân lại không phải do Vinamilk giành được thêm thị phần mà đến từ việc chi phí đầu vào giảm giá.

Cụ thể, doanh thu bán hàng và cung cấp dịch vụ của Vinamilk có bước tiến rất chậm khi chỉ đạt 14.125 tỷ đồng, tăng 171 tỷ đồng, tương đương 1,2% so với quý 1/2023. Doanh thu tăng khiếm tốn nhưng giá vốn hàng bán giảm nhẹ, giảm 319 tỷ đồng xuống 8.201 tỷ đồng.

Đây không phải lần đầu tiên doanh thu của Vinamik đi lên chậm chạp. Trước đó, năm 2023, Vinamilk ghi nhận doanh thu chỉ tăng 404 tỷ đồng, tương đương 0,67% lên 60.479 tỷ đồng. Còn doanh thu năm 2022 thậm chí giảm từ 61.012 tỷ đồng xuống 60.075 tỷ đồng.

Vân Khánh