Đồng USD giảm 10 phiên liên tiếp, giá dầu tiếp tục tăng trước kỳ vọng FED sẽ hạ lãi suất vào tuần tới

05/12/2025 - 18:375 phút đọc

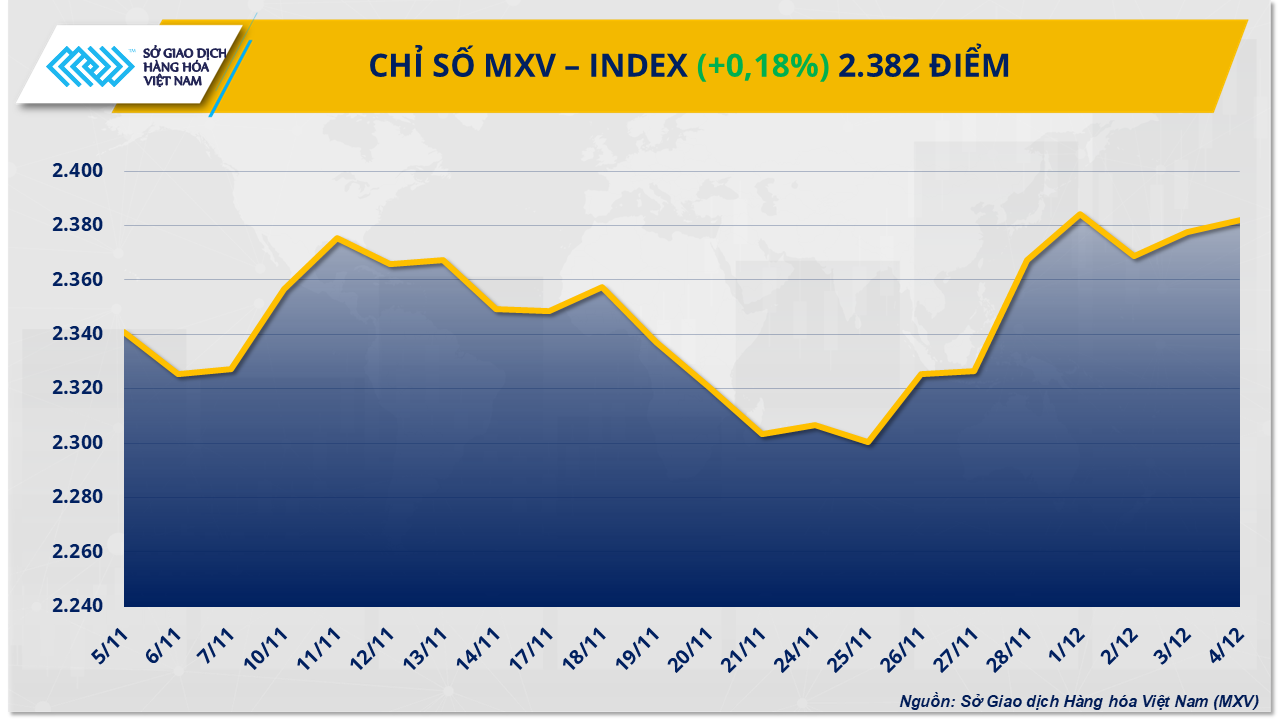

(Banker.vn) Sắc xanh tiếp tục duy trì trên thị trường hàng hóa nguyên liệu thế giới trong phiên giao dịch ngày hôm qua (ngày 4/12). Tâm điểm của thị trường đổ dồn về hai mặt hàng cà phê và dầu thô khi giá những mặt hàng này đồng loạt tăng mạnh. Đóng cửa, chỉ số MXV-Index tăng gần 0,2% lên mức 2.382 điểm.

margin: 15px auto;" />

margin: 15px auto;" />Giá dầu tiếp tục phục hồi trước kỳ vọng FED sẽ hạ lãi suất

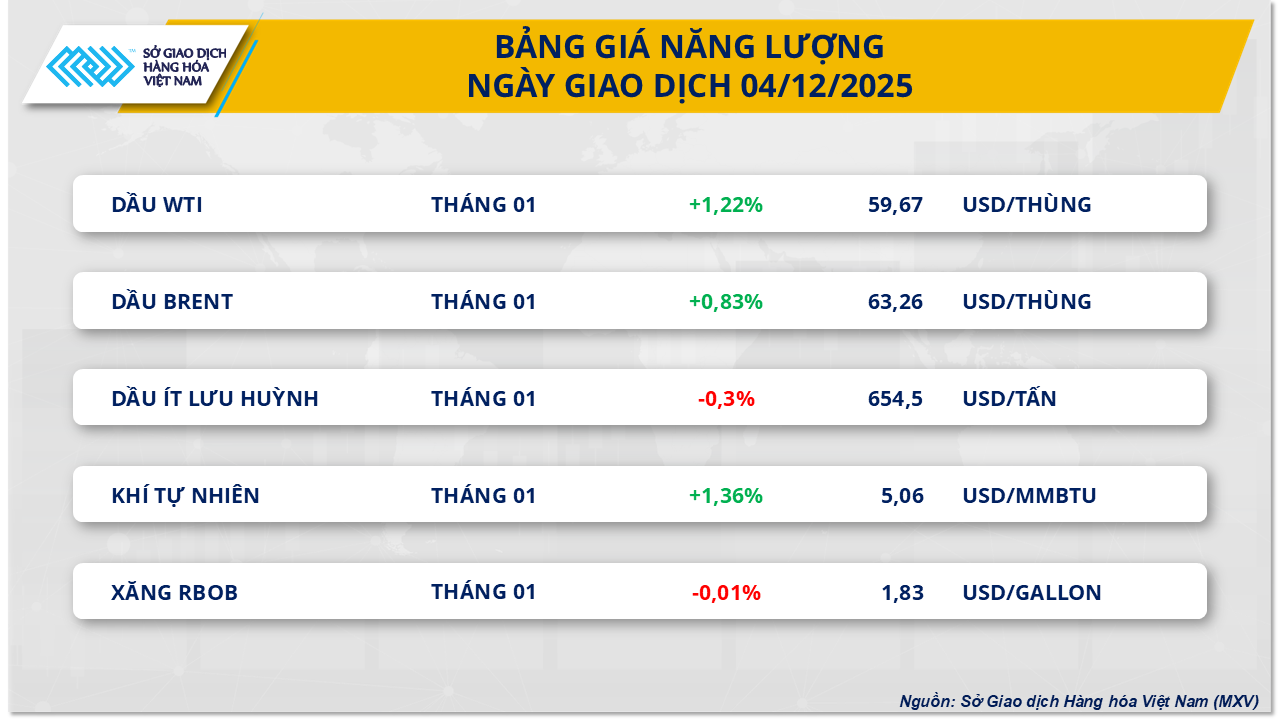

Trong khi đó, theo ghi nhận từ MXV, thị trường năng lượng phiên hôm qua ghi nhận lực mua chiếm ưu thế với 3 trên 5 mặt hàng đồng loạt tăng giá. Trong đó, giá dầu WTI tăng hơn 1,2% lên mức 59,6 USD/thùng; giá dầu Brent cũng tăng hơn 0,8% lên mức 63,2 USD/thùng.

Tâm lý hưng phấn xuất hiện trên thị trường dầu khi dữ liệu kinh tế Mỹ cho thấy thị trường lao động nước này tiếp tục suy yếu, qua đó làm dấy lên kỳ vọng Ngân hàng Dự trữ Liên bang Mỹ (FED) sẽ giảm lãi suất trong thời gian tới. Việc đồng USD giảm liên tục trong 10 phiên - chuỗi giảm dài nhất trong nhiều năm - đã khiến dầu trở nên rẻ hơn đối với người mua sử dụng các đồng tiền khác, từ đó hỗ trợ nhu cầu đối với mặt hàng này.

Trên phương diện địa chính trị, những thông tin bất lợi từ Nga tiếp tục tác động mạnh đến thị trường dầu thế giới. Các cuộc đàm phán giữa Mỹ và Nga vẫn chưa ghi nhận tiến triển đáng kể, khiến kỳ vọng nới lỏng trừng phạt đối với dầu Nga giảm đi đáng kể. Trong bối cảnh đó, Ukraine liên tục tấn công các cơ sở dầu khí của Nga, bao gồm đường ống Druzhba và hạ tầng của Liên danh Đường ống Caspi (CPC), gây gia tăng lo ngại về khả năng bị gián đoạn nguồn cung từ khu vực Biển Đen.

Vụ tấn công drone của Ukraine nhắm vào cơ sở bốc dỡ CPC tại Biển Đen đã gây ra hậu quả trực tiếp. Sản lượng dầu và condensate của Kazakhstan giảm 6% trong 2 ngày đầu tháng 12, xuống còn 1,9 triệu thùng/ngày. Sự suy giảm này đặc biệt đáng lo ngại vì CPC vận chuyển hơn 80% tổng lượng dầu xuất khẩu của Kazakhstan, tương đương hơn 1% nguồn cung toàn cầu. Mặc dù hoạt động sau đó tiếp tục được duy trì với 1 điểm, thay vì 2 như bình thường, sự cố vẫn tạo ra rủi ro gián đoạn nguồn cung đáng kể cho thị trường dầu toàn cầu.

Bên cạnh đó, các thông tin từ hai nhóm là OPEC và OPEC+ cũng hỗ trợ giá dầu khi giới đầu tư cho rằng sản lượng OPEC trong tháng 11/2025 đã giảm nhẹ xuống 28,40 triệu thùng/ngày. Mặc dù nhóm OPEC+ đã thống nhất tăng sản lượng, tuy vậy nhiều thành viên trong nhóm gặp sự cố khiến sản lượng thực tế chỉ tăng thêm 40.000 thùng/ngày, thấp hơn nhiều so với mức dự kiến 85.000 thùng/ngày. Điều này phản ánh hạn chế trong khả năng sản xuất của nhiều nước và sự phức tạp trong việc bù trừ sản lượng. Trong khi đó, Saudi Arabia hạ giá bán chính thức dầu thô Arab Light tháng 1 xuống mức thấp nhất 5 năm, cho thấy OPEC nhận thức rõ áp lực cạnh tranh và sự suy yếu của nhu cầu trên thị trường.

Tuy nhiên, lo ngại về dư cung toàn cầu vẫn tiếp tục kìm hãm đà tăng giá dầu. Cơ quan Thông tin Năng lượng Mỹ (EIA) báo cáo tồn kho dầu thô Mỹ tăng 574.000 thùng trong tuần kết thúc ngày 28/11, trái ngược với dự báo giảm. Đáng chú ý, tồn kho xăng và nguyên liệu chưng cất cũng ghi nhận mức tăng mạnh, trong bối cảnh công suất lọc dầu của Mỹ đạt 94,1%, cho thấy nguồn cung tiếp tục được mở rộng. Đồng thời, nhu cầu theo mùa có những dấu hiệu hạ nhiệt, tạo ra bất cân xứng giữa cung và cầu. Công ty xếp hạng Fitch Ratings đã hạ dự báo giá dầu cho giai đoạn 2025-2027, nhấn mạnh rằng triển vọng dư cung toàn cầu vẫn là rủi ro chính yếu đối với giá dầu trong thời gian tới.

Giá cà phê phục hồi mạnh mẽ

Khép lại phiên giao dịch ngày hôm qua, thị trường nguyên liệu công nghiệp chứng kiến sắc đỏ bao trùm trên hầu hết các mặt hàng trong nhóm. Trong đó, hai mặt hàng cà phê trở thành điểm sáng khi đi ngược với xu hướng chung của cả nhóm. Cụ thể, giá cà phê Arabica ghi nhận mức tăng ấn tượng hơn 2,1% lên mức 8.388 USD/tấn, trong khi giá cà phê Robusta cũng tăng gần 0,5% lên mức 4.232 USD/tấn.

Theo MXV, đà tăng của giá cà phê Arabica được hỗ trợ mạnh mẽ bởi tình trạng thiếu hụt nguồn cung từ Brazil. Việc quốc gia này đẩy mạnh xuất khẩu trong năm 2024 lên mức kỷ lục 50,5 triệu bao đã khiến tồn kho nội địa của nước này rơi vào tình trạng hạn chế đáng kể. Dữ liệu từ MDIC cho thấy, trong 10 tháng đầu năm, Brazil chỉ xuất khẩu khoảng 34,2 triệu bao, giảm 17,8% so với cùng kỳ năm 2024, tiếp tục củng cố đà tăng giá.

Trong khi đó, Conab cho biết, sau khi thu hoạch tại Brazil kết thúc vào tháng 9/2025, Minas Gerais - bang sản xuất cà phê lớn nhất - ghi nhận 25,17 triệu bao Arabica, giảm 9,2% so với vụ trước, do chu kỳ 2 năm bất lợi và giai đoạn dài hạn hán trước thời kỳ ra hoa. Tại São Paulo, sản lượng giảm 12,9%, ước tính chỉ đạt 4,7 triệu bao, do tác động sinh học của chu kỳ thấp và điều kiện khí hậu bất lợi như khô hạn và nhiệt độ cao.

Theo Climatempo dự báo, tình trạng khô hạn và nhiệt độ cao sẽ tiếp tục bao trùm các vùng trồng cà phê chính của Brazil trong tuần tới. Nông dân Rafael Stefani tại vùng Alta Mogiana bày tỏ lo ngại rằng sự kết hợp giữa thiếu mưa và nắng nóng gay gắt sẽ ảnh hưởng tiêu cực đến quá trình chín của quả, đe dọa chất lượng sản lượng cho vụ mùa 2026.

Bên cạnh đó, bức tranh nguồn cung Robusta toàn cầu vẫn còn đó nhiều lo ngại khi tình hình thời tiết tại Việt Nam vẫn diễn biến hết sức phức tạp. Mưa lớn kéo dài gây lũ lụt diện rộng ở Tây Nguyên đang ảnh hưởng nghiêm trọng đến tiến độ và chất lượng vụ mùa. Dù nông dân đã thu hoạch được 50-60% sản lượng, nhưng mưa bão khiến việc phơi sấy gặp khó khăn và quả rụng nhiều. Các nguồn tin thị trường ước tính bão và mưa lũ có thể làm giảm sản lượng cà phê Việt Nam khoảng 5% đến 10%.

Tại thị trường nội địa ngày 4/12/2025, thị trường cà phê thành phẩm ghi nhận đà giảm giá, đồng pha với xu hướng chung của toàn thị trường. Nguyên nhân chủ yếu đến từ việc nguồn cung gia tăng nhờ vụ thu hoạch mới, trong khi lực mua vẫn còn khá yếu và tản mạn. Giá cà phê loại R2 (sàng 13, tỷ lệ đen vỡ 5%) đã giảm mạnh, hiện giao dịch quanh ngưỡng 104.000 - 104.500 đồng/kg.

Diệp Anh