Địa ốc Hoàng Quân (HQC) dừng kế hoạch lớn, cổ phiếu giá "trà đá" nhưng P/E lên tới 63 lần

26/11/2025 - 17:344 phút đọc

(Banker.vn) Địa ốc Hoàng Quân tạm dừng kế hoạch lớn trong bối cảnh dòng tiền âm, nợ vay lớn và định giá cổ phiếu cao bất thường.

Công ty CP Tư vấn Thương mại Dịch vụ Địa ốc Hoàng Quân (HQC) vừa thông báo tạm dừng triển khai hồ sơ phát hành cổ phiếu riêng lẻ để hoán đổi nợ - kế hoạch từng được doanh nghiệp kỳ vọng sẽ cải thiện cân đối tài chính. Theo giải trình, công ty cần rà soát và bổ sung thêm các thông tin để hoàn thiện hồ sơ trước khi tiếp tục thực hiện ở thời điểm phù hợp.

margin: 15px auto;" />

margin: 15px auto;" />Phương án phát hành này vốn đã được Đại hội đồng cổ đông thông qua ngày 10/5/2025, với quy mô 50 triệu cổ phiếu giá 10.000 đồng/cp, tương đương 500 tỷ đồng nợ được chuyển đổi thành vốn chủ. Sau phát hành, lượng cổ phiếu mới sẽ bị hạn chế chuyển nhượng trong 12 tháng.

Trong số này, khoản nợ 212 tỷ đồng của HQC với Công ty CP Đầu tư Hải Phát (HPX) dự kiến được hoán đổi thành 21,2 triệu cổ phiếu, tương ứng tỷ lệ sở hữu 3,38% sau phát hành. Dù vậy, động thái tạm dừng khiến thị trường đặt câu hỏi về tiến độ xử lý nợ và khả năng thực thi kế hoạch vốn trước áp lực tài chính ngày một lớn.

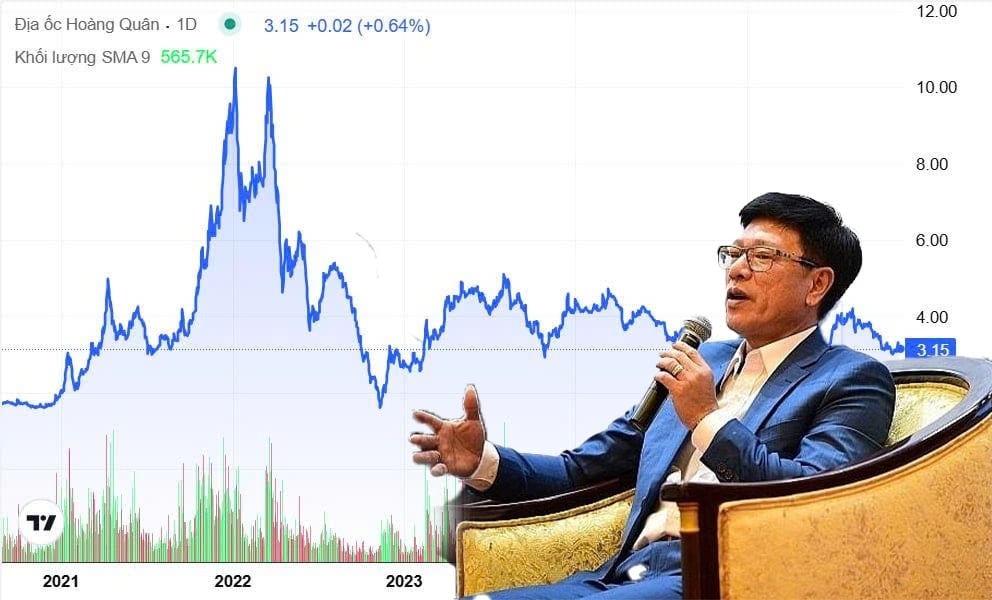

Trên sàn chứng khoán, cổ phiếu HQC kết phiên 25/11 ở mức 3.130 đồng/cp - tương ứng chỉ bằng một phần ba mức giá phát hành cổ phiếu riêng lẻ để hoán đổi nợ

Dưới góc độ định giá, trong khi VN-Index đang ở vùng giá hơn 1.660 điểm, tương ứng Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E khoảng hơn 10 lần, thì cổ phiếu HQC dù có thị giá rất thấp nhưng lại được giao dịch với P/E lên tới 63 lần - gấp 2 lần trung bình ngành bất động sản. Khoảng cách này phản ánh mức định giá cao, trong khi triển vọng kinh doanh lại không tương xứng.

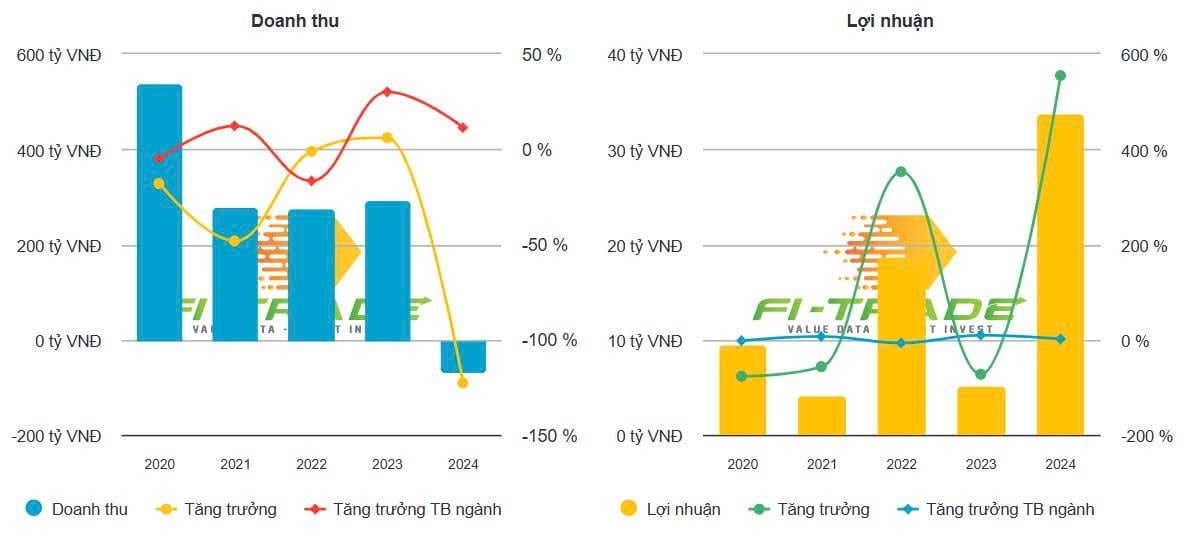

9 tháng đầu năm 2025, Hoàng Quân ghi nhận 51 tỷ đồng doanh thu, tăng 12,7% so với cùng kỳ nhưng lợi nhuận ròng giảm 32%, còn 18,1 tỷ đồng. Biên lợi nhuận gộp ở mức rất mỏng, khi lợi nhuận gộp chỉ đạt 12,8 tỷ đồng, thấp hơn nhiều so với chi phí tài chính, bán hàng và quản lý doanh nghiệp tổng cộng hơn 84 tỷ đồng. Công ty thoát lỗ chủ yếu nhờ các khoản thu tài chính đột biến và thu nhập khác.

Kế hoạch kinh doanh năm 2025 của HQC khá tham vọng với doanh thu mục tiêu 1.000 tỷ đồng và lợi nhuận sau thuế 70 tỷ đồng – mức cao nhất trong 10 năm qua. Tuy nhiên, sau ba quý, tỷ lệ hoàn thành mới đạt 16% doanh thu và 26% lợi nhuận, cho thấy khả năng tiếp tục “vỡ” kế hoạch là rất lớn.

Điều này cũng tái diễn tình trạng kéo dài nhiều năm. Từ 2016 đến nay, Hoàng Quân liên tục đặt mục tiêu lãi hàng trăm tỷ đồng nhưng kết quả đạt được thường chỉ bằng một phần nhỏ kỳ vọng.

Năm 2024, doanh thu của HQC đạt 512 tỷ đồng, tương đương 26% kế hoạch, còn lợi nhuận sau thuế gần 33 tỷ đồng, dù là mức cao nhất trong 4 năm nhưng vẫn kém xa kỳ vọng ban đầu. Chuỗi thất bại trong việc hoàn thành chỉ tiêu khiến niềm tin thị trường sụt giảm đáng kể.

Nguồn lực tài chính của Hoàng Quân cũng đang đối mặt áp lực lớn. Báo cáo tài chính đến cuối quý III/2025 cho thấy dòng tiền kinh doanh âm 305,7 tỷ đồng, tiếp nối chuỗi ba năm liên tiếp dòng tiền âm sâu. Giai đoạn 2023–2024, dòng tiền kinh doanh âm lần lượt 135,3 tỷ đồng và 1.711 tỷ đồng. Việc dòng tiền hoạt động liên tục âm đặt ra thách thức không nhỏ cho khả năng duy trì thanh khoản.

Tại thời điểm 30/9/2025, công ty chỉ còn 27,2 tỷ đồng tiền mặt, trong khi nợ vay ở mức 1.697 tỷ đồng, tương đương 31,4% vốn chủ sở hữu. Khoản phải thu (ngắn và dài hạn) lên tới 6.019 tỷ đồng, chiếm 61% tổng tài sản, cho thấy một lượng vốn lớn bị “kẹt” tại các dự án và đối tác.