Báo cáo kết quả khối ngoại của DGC

margin:0px;" title="Nguồn: Iboard.ssi.com.vn"> margin:0px;" title="Nguồn: Iboard.ssi.com.vn"> |

| Nguồn: Iboard.ssi.com.vn |

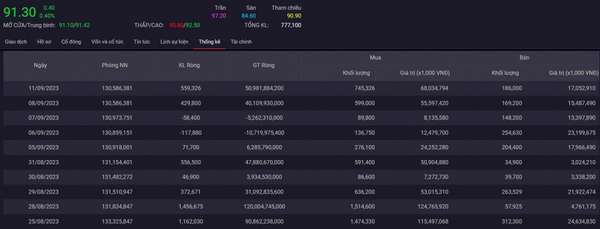

Được biết CTCP Tập đoàn Hóa chất Đức Giang (DGC) hoạt động trong chính trong lĩnh vực sản xuất và kinh doanh hóa chất. Theo báo cáo kết quả đầu tư ngày 11/09/2023, DGC đi “ngược dòng” thị trường là mua ròng tổng khối lượng 559,326 cổ phiếu với giá trị tương đương gần 60 tỷ.

Nguyên nhân của đà tăng mạnh mẽ trên là đến từ việc khối ngoại đảo chiều mua ròng hơn 320 tỷ đồng sau 4 tháng liên tiếp bán ra cổ phiếu DGC. Thực tế, từ tháng 3/2023, DGC vẫn liên tục tăng giá mà chưa xuất hiện bất kỳ một tháng điều chỉnh nào. Cụ thể sau khi kết thúc phiên giao dịch ngày 11/09/2023, khối ngoại đã bán đi 186.000 với giá trị lên đến 17 tỷ đồng, với sự tăng trưởng của mình DGC nằm trong danh sách 43 doanh nghiệp có vốn hóa hơn một tỷ USD cùng các ông lớn như BID, VHM, VIC,...

|

| Nguồn: Iboard.ssi.com.vn |

Sau khi đóng phiên giao dịch vào ngày 11/09/2023 thì giá cổ phiếu giảm nhẹ -1.62% so với phiên giao dịch trước đó với giá đóng cửa là 90.900 VNĐ/1 CP. Khối lượng bán ra là 4.879.648 CP với giá trị lên đến 445 tỷ.

Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E hiện tại của DGC là 6.84, P/E trung bình ngành là 12.5%, P/E trung bình trong năm của cổ phiếu là 9%. Mực định giá này được đánh giá là tương đối hấp dẫn đối với một doanh nghiệp hàng đầu về sản xuất phốt pho.

Tình hình kinh doanh của DGC

") |

| Nguồn: CTCP Tập đoàn Hóa chất Đức Giang (DGC) |

Lợi nhuận sau thuế trên báo cáo tài chính hợp nhất quý 2 năm 2023 là 881.809.708.687 đồng, giảm 53,5% so với cùng kỳ năm 2022. Lợi nhuận sau thuế trên báo cáo tài chính hợp nhất lũy kế đến quý 2 năm 2023 là 1.704.564.541.770 đồng, giảm 49,91% so với cùng kỳ năm ngoái.

Doanh thu 6 tháng đầu năm 2023 là 4.907.561.809.212 VND, giảm 35% so với cùng kỳ năm trước. Được biết lý do doanh thu DGC giảm so với cùng kỳ năm trước là do lượng tiêu thụ và cộng với giá bán một số mặt hàng cũng giảm: theo đó có thể kể đến sự suy giảm của Phốt pho vàng (sản lượng tiêu thụ giảm 44%, doanh thu giảm 57%), WPA (sản lượng tăng 43%, doanh thu giảm 8%), phân bón các loại (sản lượng giảm 2,26%, doanh thu giảm 0,28%). Lý do sản lượng tiêu thụ giảm và giá bán giảm là do sức mua trên thị trường của cả trong và ngoài nước đều đang có dấu hiệu đi xuống.

") |

| Nguồn: CTCP Tập đoàn Hóa chất Đức Giang (DGC) |

Vốn chủ sở hữu của Hóa chất Đức Giang là 11.704 tỷ và Nợ vay là 1.000 tỷ. Ta có thể thấy Tỷ lệ nợ vay trên vốn chủ sở hữu của DGC rất thấp, chỉ có 0.09%, cho thấy hầu hết các dự án của doanh nghiệp đều được sử dụng nguồn vốn chủ sở hữu. Doanh nghiệp rất ít đi vay và chỉ đi vay nhằm mục đích gia tăng vốn lưu động.

Các dự án đầu tư của DGC.

Được biết vào Quý 2 vừa rồi Hóa chất Đức Giang đã mua lại Công ty Cổ phần Phốt Pho 6 với giá 635 tỷ đồng, tương đương gần 17.500 đồng/ cổ phiếu, nhằm mục đích nâng cao công suất lên 18% mỗi năm, đồng thời Hóa chất Đức Giang đã mua lại 51% cổ phần Ắc quy Tia sáng (TSB) nhằm mục đích thu lợi nhuận từ dự án đầu tư sản xuất Pin Lithium. Ngoài ra Hóa chất Đức Giang cũng đã tiến hành đầu tư xây dự Nhà máy hóa chất Đức Giang Nghi Sơn, dự kiến 2024 sẽ đưa vào hoạt động.

Ngoài ra Hóa chất Đức Giang còn có cho mình Dự án bauxite-nhôm được coi là điểm nhấn đầu tư trong dài hạn. Kỳ vọng sẽ đem lại doanh thu và lợi nhuận ròng sớm nhất là vào năm 2028. Bên cạnh đó Hóa chất Đức Giang còn đầu tư dự án Xút-Clo với kỳ vọng dự án sẽ được đưa vào hoạt động trong Q1/2025 và đóng góp 12% doanh thu cho DGC trong năm 2025, dự đoán sẽ đạt 1.500 tỷ đồng trong năm 2025

Có thể thấy Hóa chất Đức Giang không còn phụ thuộc quá nhiều vào mảng phốt pho vàng như trước nữa, mà đang dịch chuyển cơ cấu sản phẩm sang những lĩnh vực khác nhằm thu lại lợi nhuận.

Kỳ vọng sự tăng trưởng của giá phốt pho vàng trong năm 2024

|

| Nguồn: Bloomberg, VNDIRECT RESEARCH |

Theo thống kê của tổ chức World Semiconductor Trade Statistics (WSTS), nhận định là thị trường chất bán dẫn toàn cầu hiện đang có dấu hiệu sụt giảm. Tuy nhiên, năm 2024 được kỳ vọng là 1 năm tươi sáng khi các cơ quan trong ngành dự báo mức tăng trưởng đạt 11,8% lên 576 tỷ USD nhờ phân khúc bộ nhớ có dấu hiệu tăng trưởng trở lại (+40% svck).

Ngoài ra theo ban lãnh đạo DGC cho biết rất có thể đến cuối năm 2024, nhu cầu phốt pho của Việt Nam sẽ tăng đột biến nhờ vào nhu cầu chất bán dẫn phục hồi, theo đó các nhà máy sản xuất pin và chip mới ở Đông Á và Mỹ sẽ đa dạng hóa nguồn cung ngoài Trung Quốc. Vì vậy, chúng tôi kỳ vọng phốt pho sẽ duy trì mức giá hiện tại (4.000 USD-4.300 USD/tấn) trong nửa cuối năm 2023 trước khi tăng trở lại trong năm 2024 (4.600 USD-5.000 USD/tấn). Do đó, chúng tôi dự báo LN ròng của DGC sẽ phục hồi trong năm 2024, đạt 4.000 tỷ đồng (+19,5% svck).

Kỳ vọng sự tăng trưởng của DGC

|

| Nguồn: VNDIRECT RESEARCH |

Theo như VNDIRECT nhận định sau khi DGC mua lại Công ty Cổ phần Phốt pho 6, thì nhờ mặt hàng Axit photphoric (85% H3PO4) mà trong Q3/2023 doanh thu của DGC kỳ vọng sẽ đạt được con số là 2.384 tỷ đồng (- 1,2% sv quý trước/-35,4% svck) và LNST 800 tỷ đồng (-8,2% sv quý trước/- 47,1% svck). Trong Q3/23, DGC cũng dự kiến hoàn thành việc sửa chữa nhà máy Phốt pho 6 (chi phí sửa chữa 30 tỷ đồng), xây dựng nhà máy Na2SiF6 (5 tỷ đồng) và dây chuyền NPK tại Đăk Nông (20 tỷ đồng). VNDIRECT dự báo LN ròng của DGC sẽ tăng 2,3%/4,2% sv quý trước trong Q3/23 và Q4/23.

VNDIRECT cho rằng DGC sẽ ngày càng củng cố vị thế của mình và ghi nhận LN tiếp tục tăng trưởng trong năm 2025 với dự án chlor-alkali-vinyl (CAV) trị giá 2.400 tỷ đồng. Giai đoạn 1 sẽ đi vào hoạt động từ Q1/25 và đóng góp khoảng 12% doanh thu mỗi năm kể từ năm 2025.

Khuyến nghị đầu tư của VNDirect

Động lực tăng giá bao gồm kỳ vọng giá phốt pho vàng tăng mạnh vào năm 2024. Rủi ro giảm giá bao gồm 1) giá bán phốt pho điều chỉnh mạnh hơn dự kiến, 2) giá điện đầu vào cao và 3) rủi ro triển khai dự án CAV sắp tới. Do đó, VNDirect điều chỉnh giá mục tiêu cao hơn 82.200 đồng/cổ phiếu.

Trúc Thanh