Thống kê về thị trường tiền tệ trong tuần từ ngày 5 - 9/12 vừa được Trung tâm Nghiên cứu Kinh tế - Ngân hàng TMCP Hàng Hải Việt Nam (MSB Research) công bố cho thấy, trong tuần qua, tỷ giá trung tâm tiếp tục được NHNN điều chỉnh giảm nhẹ qua hầu hết các phiên.

Chốt phiên cuối tuần (ngày 9/12), tỷ giá trung tâm được niêm yết ở mức 23.657 VND/USD, giảm 3 đồng so với phiên cuối tuần trước đó. NHNN tiếp tục dừng niêm yết tỷ giá mua giao ngay. Tỷ giá bán giao ngay được điều chỉnh giảm 10 đồng xuống còn 24.830 VND/USD. Đáng chú ý, đây là lần thứ 4 liên tiếp kể từ tháng 11/2022 đến nay, NHNN thực hiện điều chỉnh giảm giá bán giao ngay, với mức giảm tổng cộng 40 đồng.

Việc giảm các loại tỷ giá điều hành của NHNN diễn ra trong bối cảnh giá USD tại các ngân hàng lao dốc mạnh, mất khoảng 500 - 550 đồng ở cả hai chiều giao dịch. Tuần qua, ghi nhận giá USD mất mốc 24.000 VND/USD. Cụ thể, chốt phiên cuối tuần (ngày 9/12), tỷ giá mua - bán USD tại Vietcombank được niêm yết ở mức 23.390 - 23.700 đồng/USD…

Cùng chung xu hướng giảm, tỷ giá liên ngân hàng cũng điều chỉnh giảm mạnh, chốt phiên cuối tuần (ngày 9/12), tỷ giá liên ngân hàng đóng cửa tại 24.130 VND/USD, tiếp tục giảm tới 580 đồng so với phiên cuối tuần trước đó.

Còn trên thị trường tự do, tỷ giá cũng chịu áp lực giảm khi chốt phiên cuối tuần, tỷ giá tự do giảm mạnh 480 đồng ở chiều mua vào và 420 đồng ở chiều bán ra, giao dịch tại 24.330 - 24.430 VND/USD.

Tính đến đầu giờ sáng ngày 12/12, giá mua USD tại các ngân hàng nằm trong khoảng từ 23.300 - 23.450 VND/USD. Còn giá bán cao nhất trong khoảng từ 23.700 - 23.800 VND/USD.

|

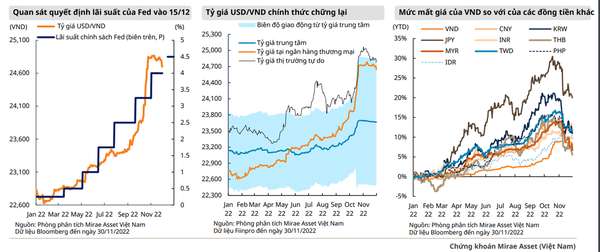

Với diễn biến tỷ giá thời gian gần đây, các chuyên gia phân tích thuộc CTCK BIDV (BSC) nhận định, áp lực đối với tỷ giá USD/VND đã hạ nhiệt. Lý giải cho nhận định này, BSC cho biết, giá trị đồng USD giảm trong tháng 11/2022 do lạm phát tại Mỹ có dấu hiệu đạt đỉnh, cùng với đó Fed phát tín hiệu sẽ giảm tốc độ tăng lãi suất trong cuộc họp tháng 12/2022.

Các yếu tố trên giúp giá trị đồng VND hồi phục nhẹ trong tháng 11/2022. Thực tế cho thấy, mức độ mất giá của VND so với USD vẫn ở mức thấp so với nhiều đồng tiền khác như: Euro, Won (Hàn Quốc), Yên (Nhật)…

“Tỷ giá USD/VND hạ nhiệt trong tháng 11/2022 khi Fed phát tín hiệu giảm tốc độ nâng lãi suất và trong nước NHNN liên tục điều hành thanh khoản qua kênh OMO. Áp lực tỷ giá của Việt Nam sẽ giảm bớt theo đà giảm tốc độ tăng lãi suất của Fed”, các chuyên gia của BSC đưa ra nhận định.

Cùng chung quan điểm, các chuyên gia thuộc CTCK SSI cũng cho rằng, trước diễn biến hạ nhiệt của USD thế giới cũng như tình trạng thanh khoản của hệ thống cải hiện, tỷ giá niêm yết tại các NHTM, tỷ giá chợ đen và tỷ giá liên ngân hàng đều đã được điều chỉnh giảm mạnh trong tuần cuối tháng 11/2022. “Tính đến ngày 2/12, tỷ giá niêm yết đã giảm tới 2,4% trong vòng 1 tuần, chỉ còn tăng 6,5% so với cuối năm 2021”, các chuyên gia của SSI chia sẻ.

Với việc NHNN liên tục điều chỉnh tỷ giá bán giao ngay USD tại Sở Giao dịch NHNN trong tháng 11/2022 và đầu tháng 12/2022, các chuyên gia của SSI dự báo: “nhiều khả năng NHNN sẽ tiếp tục hạ trong thời gian tới với bước giá cao hơn”.

Cùng chung quan điểm áp lực lên tỷ giá đã hạ nhiệt, lãnh đạo một NHTM cổ phần cho biết, diễn biến thị trường tiền tệ thế giới đang cho thấy, VND và đồng nội tệ của nhiều quốc gia khác trên thế giới cho thấy mức độ mất giá đã chậm lại và thấp hơn so với tháng trước. Tính đến thời điểm này của tháng 12/2022, đồng VND đang mất giá khoảng 4,9% so với cuối năm 2021.

Trước câu hỏi về có hay không có việc các ngân hàng gom USD gây thiếu hụt trên thị trường, vị lãnh đạo này khẳng định, trạng thái ngoại tệ tại các ngân hàng đang được kiểm soát chặt chẽ, không có hiện tượng găm giữ ngoại tệ chờ đầu cơ”.

Dự báo về diễn biến tỷ giá thời gian tới, vị lãnh đạo này cho rằng: “dù đồng VND được dự báo sẽ tiếp tục mất gia nhưng áp lực sẽ không lớn như giai đoạn trước”.

Theo giới chuyên môn, bên cạnh nỗ lực kiểm soát tỷ giá của NHNN thì áp lực lên tỷ giá giảm mạnh thời gian gần đây còn đến từ các yếu tố cơ bản liên quan đến nguồn cung ngoại tệ cũng có nhiều điểm tích cực như: giải ngân vốn FDI 11 tháng đạt 19,68 tỷ USD; thặng dư thương mại 11 tháng đạt 10,5 tỷ USD; kiều hối hồi phục (đặc biệt, TP. Hồ Chí Minh ghi nhận lượng kiều hối 4,78 tỷ USD trong 9 tháng đầu năm 2022, ~68% tổng số tiền kiều hối năm 2021); hay dòng tiền từ các khoản vay ngoại tệ mới được giải ngân từ các tổ chức như: MSN, VPBank, VCI…

“Chúng tôi cho rằng tỷ giá USD/VND từ nay đến cuối năm sẽ không chịu quá nhiều áp lực như giai đoạn vừa qua do Fed đã phát tín hiệu vào đầu tháng 12 về khả năng hạ mức tăng lãi suất. Lần đầu tiên, Fed tin rằng việc giảm tốc độ vào thời điểm này là một cách tốt để cân bằng rủi ro trong bối cảnh nhu cầu toàn cầu đang xấu đi”, các chuyên gia của CTCK Mirae Asset nhận định.

Dù lạc quan với diễn biến tỷ giá nhưng các chuyên gia phân tích của CTCK VNDIRECT dự báo, áp lực lãi suất và tỷ giá còn kéo dài cho đến ít nhất là quý II/2023. “Bước sang năm 2023, chúng tôi nhận thấy áp lực đối với mặt bằng lãi suất trong nước và tỷ giá hối đoái có thể kéo dài cho đến quý II/2023, sau đó sẽ giảm bớt đáng kể sau khi Fed chuyển dịch chính sách tiền tệ sang hướng trung lập hơn”, các chuyên gia VNDIRECT dự báo.

Trong bối cảnh đó, NHNN có thể giữ nguyên lãi suất điều hành trong năm 2023 do: (1) Fed giảm tốc độ tăng lãi suất trong năm 2023 và chỉ số đồng USD có xu hướng giảm (một số tổ chức nghiên cứu hàng đầu dự báo chỉ số đồng USD sẽ ở mức 103-106 trong năm 2023); (2) lạm phát trong nước tăng nhưng vẫn trong tầm kiểm soát.

Các chuyên gia VNDIRECT cho rằng, NHNN có thể xem xét ưu tiên mục tiêu ổn định mặt bằng lãi suất để hỗ trợ doanh nghiệp và nền kinh tế, đặc biệt trong nửa cuối năm 2023.

“Chúng tôi dự báo lãi suất tái cấp vốn duy trì ở mức 6,0% và lãi suất tái chiết khấu duy trì ở mức 4,5% trong năm 2023. Chúng tôi kỳ vọng áp lực đối với đồng VND sẽ giảm đáng kể từ quý II/2023. Dự báo đồng VND có thể tăng 1-2% so với USD trong năm 2023 do Fed chuyển từ chính sách "thắt chặt tiền tệ" sang "bình thường hóa" vào năm tới”, các chuyên gia VNDIRECT đưa ra dự báo.

Tuy nhiên, đó là kịch bản lạc quan, còn trong trường hợp xấu hơn khi không thể loại trừ rủi ro Fed sẽ thắt chặt tiền tệ mạnh hơn và lâu hơn so với kỳ vọng của thị trường nếu lạm phát hạ nhiệt không như kỳ vọng của Fed (do xung đột Nga-Ucraina leo thang, khủng hoảng lương thực, gián đoạn chuỗi cung ứng). Nếu điều đó xảy ra, VNDIRECT cho rằng: “tỷ giá hối đoái và lãi suất của Việt Nam có thể chịu nhiều áp lực nhiều hơn so với kỳ vọng của chúng tôi trong năm 2023”.

Ngô Hải -