ACB cán mốc 1 triệu tỷ đồng tài sản nhưng lợi nhuận quý IV giảm mạnh

28/01/2026 - 17:594 phút đọc

(Banker.vn) ACB khép lại quý IV/2025 với tổng tài sản vượt 1 triệu tỷ đồng, tín dụng tăng cao nhưng lợi nhuận lại đi lùi so với cùng kỳ.

Ngân hàng TMCP Á Châu (ACB) vừa công bố báo cáo tài chính quý IV/2025 với kết quả kinh doanh kém tích cực khi lợi nhuận sụt giảm mạnh so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ việc ngân hàng gia tăng trích lập dự phòng rủi ro tín dụng trong bối cảnh thận trọng hơn đối với chất lượng tài sản.

margin: 15px auto;" />

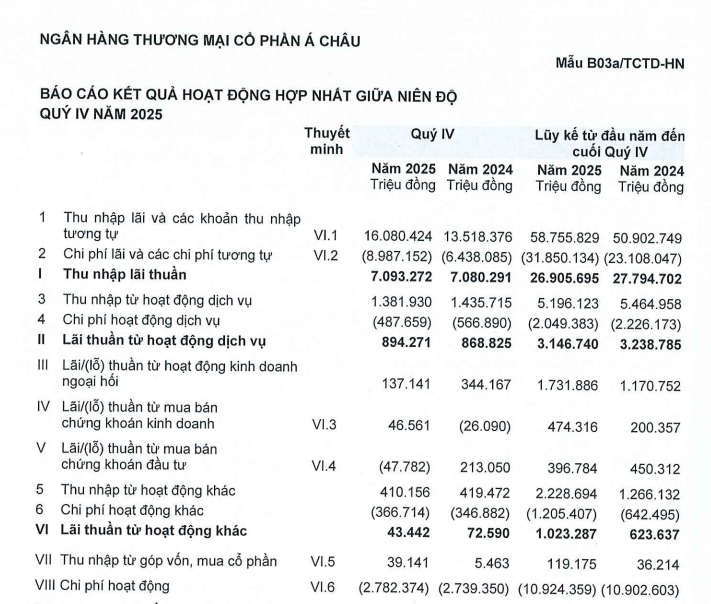

margin: 15px auto;" />Cụ thể, trong quý IV/2025, ACB ghi nhận lợi nhuận trước thuế đạt 3.467 tỷ đồng, giảm 38,9% so với cùng kỳ năm 2024. Lợi nhuận sau thuế đạt 2.785 tỷ đồng, tương ứng mức giảm 38,7%. Diễn biến này xảy ra trong bối cảnh thu nhập từ hoạt động cốt lõi không tăng trưởng, trong khi các mảng ngoài lãi suy yếu rõ rệt.

Trong kỳ, thu nhập lãi thuần của ACB đạt 7.093 tỷ đồng, gần như đi ngang so với cùng kỳ năm trước. Ngược lại, hoạt động kinh doanh ngoài lãi chỉ mang về 1.113 tỷ đồng, giảm 24,7%.

Đà suy giảm tập trung chủ yếu ở mảng kinh doanh ngoại hối khi lãi thuần giảm 60,2%, còn 137 tỷ đồng. Hoạt động khác cũng kém khả quan với mức giảm 40,2%, xuống 43 tỷ đồng. Đáng chú ý, mảng chứng khoán đầu tư ghi nhận khoản lỗ 48 tỷ đồng, trong khi cùng kỳ năm trước lãi tới 213 tỷ đồng.

Ở chiều ngược lại, lãi thuần từ hoạt động dịch vụ tăng nhẹ 2,9%, từ 869 tỷ đồng lên 894 tỷ đồng. Hoạt động góp vốn, mua cổ phần đóng góp thêm 39 tỷ đồng trong quý IV.

Tổng hợp các nguồn thu, tổng thu nhập hoạt động (TOI) của ACB trong quý IV/2025 đạt 8.206 tỷ đồng, giảm 4,1% so với cùng kỳ. Trong khi đó, chi phí hoạt động tăng 1,6%, từ 2.739 tỷ đồng lên 2.782 tỷ đồng, khiến lợi nhuận thuần từ hoạt động kinh doanh giảm 6,8%, xuống còn 5.424 tỷ đồng.

Yếu tố tác động lớn nhất đến kết quả lợi nhuận trong kỳ là chi phí dự phòng rủi ro tín dụng. Cụ thể, ACB đã trích lập tới 1.957 tỷ đồng trong quý IV/2025, tăng 1.809 tỷ đồng so với mức 148 tỷ đồng của cùng kỳ năm trước, tương đương gấp 13,2 lần. Ngân hàng cho biết việc gia tăng trích lập dự phòng là nguyên nhân chính khiến lợi nhuận quý IV sụt giảm mạnh.

Tính đến ngày 31/12/2025, tổng tài sản của ACB đạt khoảng 1 triệu tỷ đồng, tăng 18,7% so với cuối năm 2024. Tiền gửi khách hàng đạt 585.180 tỷ đồng, tăng 8,9%. Dư nợ tín dụng đạt 686.777 tỷ đồng, tăng 18,3% so với đầu năm. Trong cơ cấu tăng trưởng, cho vay doanh nghiệp tăng 25,5%, tập trung chủ yếu vào các lĩnh vực thương mại và chế biến – chế tạo.

Về chất lượng tài sản, tổng dư NHNN.">nợ xấu từ nhóm 3 đến nhóm 5 của ACB ở mức 6.671 tỷ đồng, giảm 23% so với cuối năm trước, kéo theo tỷ lệ nợ xấu giảm xuống còn 0,97%. Trong đó, dư nợ có khả năng mất vốn (nợ nhóm 5) giảm gần 24%, từ 6.748 tỷ đồng xuống còn 5.136 tỷ đồng, cho thấy những cải thiện nhất định trong công tác kiểm soát rủi ro.

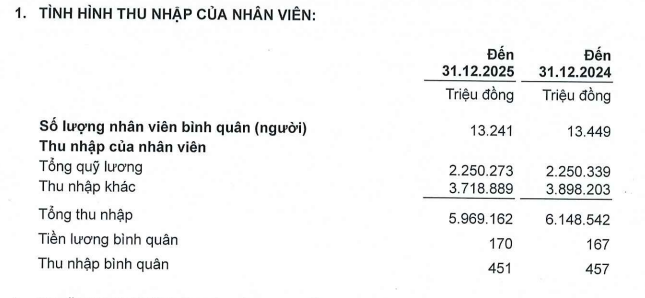

Ở góc độ nhân sự, đến cuối năm 2025, ACB có 13.229 nhân viên, giảm 61 người so với đầu năm. Số lượng nhân viên bình quân trong năm đạt 13.260 người, giảm 1,6% so với năm 2024. Chi phí bình quân cho mỗi nhân viên giảm 2,1%, xuống còn 39,2 triệu đồng/người/tháng.

Năm 2025, tổng quỹ lương của ACB gần như không thay đổi, duy trì quanh mức 2.250 tỷ đồng. Tuy nhiên, các khoản thu nhập khác chi trả cho người lao động giảm đáng kể, từ gần 3.900 tỷ đồng xuống còn khoảng 3.719 tỷ đồng, kéo tổng thu nhập dành cho nhân viên giảm từ hơn 6.148 tỷ đồng xuống dưới 5.970 tỷ đồng.

Dù lương bình quân mỗi nhân viên tăng nhẹ từ 167 triệu đồng lên 170 triệu đồng/năm, song do thu nhập ngoài lương sụt giảm, thu nhập bình quân chung của người lao động tại ACB vẫn giảm từ 457 triệu đồng xuống còn 451 triệu đồng/người trong năm 2025, tương đương khoảng 37,6 triệu đồng/người/tháng, thấp hơn mức khoảng 38,1 triệu đồng/người/tháng của năm 2024.