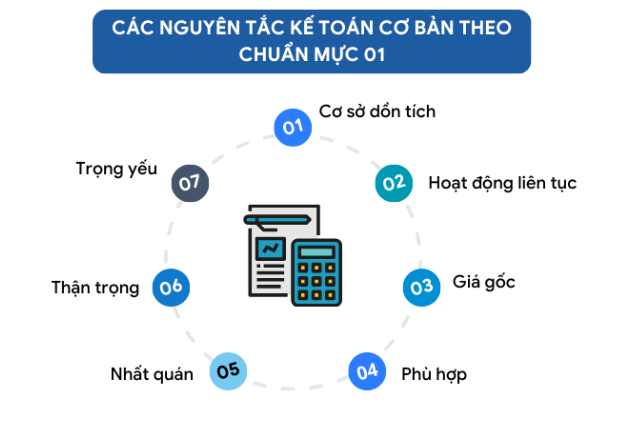

7 nguyên tắc kế toán nhà đầu tư cần hiểu trước khi đọc báo cáo tài chính

25/02/2026 - 16:536 phút đọc

(Banker.vn) Các con số trên báo cáo tài chính được hình thành từ hệ thống nguyên tắc kế toán nền tảng.

Nguyên tắc cơ sở dồn tích

Cơ sở dồn tích là nguyên tắc quan trọng nhất trong kế toán tài chính hiện đại, quy định rằng doanh thu và chi phí được ghi nhận tại thời điểm giao dịch kinh tế phát sinh thay vì khi dòng tiền thực sự được thu hoặc chi. Nguyên tắc này giúp phản ánh đầy đủ hoạt động kinh doanh trong từng kỳ, tránh tình trạng kết quả tài chính biến động mạnh chỉ vì thời điểm thanh toán tiền mặt.

Tuy nhiên, chính cơ chế này cũng tạo ra khoảng cách giữa lợi nhuận kế toán và dòng tiền thực tế. Một doanh nghiệp có thể ghi nhận doanh thu lớn nhờ bán hàng trả chậm, qua đó cải thiện lợi nhuận trong kỳ, nhưng dòng tiền lại chưa được tạo ra tương ứng. Khi các khoản phải thu tăng nhanh, lợi nhuận trên báo cáo có thể trở nên kém bền vững nếu khách hàng chậm thanh toán hoặc phát sinh NHNN.">nợ xấu.

Vì vậy, nhà đầu tư không nên đánh giá hiệu quả doanh nghiệp chỉ dựa trên chỉ tiêu lợi nhuận sau thuế. Việc đối chiếu lợi nhuận với dòng tiền từ hoạt động kinh doanh là bước phân tích cần thiết để xác định liệu lợi nhuận được tạo ra từ hoạt động thực hay chủ yếu đến từ ghi nhận kế toán.

Nguyên tắc hoạt động liên tục

Hầu hết báo cáo tài chính được lập dựa trên giả định rằng doanh nghiệp sẽ tiếp tục hoạt động trong tương lai gần. Đây là nguyên tắc hoạt động liên tục, đóng vai trò nền tảng trong việc xác định giá trị tài sản, phương pháp khấu hao và cách phân bổ chi phí dài hạn.

Khi doanh nghiệp được coi là đang hoạt động ổn định, tài sản được ghi nhận theo giá trị sử dụng thay vì giá thanh lý. Một nhà máy sản xuất, chẳng hạn, sẽ được phân bổ chi phí thông qua khấu hao trong nhiều năm, phản ánh lợi ích kinh tế dài hạn mà tài sản mang lại. Nhờ đó, kết quả kinh doanh từng kỳ trở nên ổn định và có khả năng so sánh.

Ngược lại, nếu khả năng hoạt động liên tục bị đặt dấu hỏi, toàn bộ cách đánh giá tài sản có thể thay đổi đáng kể. Tài sản khi đó có thể phải ghi nhận theo giá trị thu hồi ngắn hạn, kéo theo nguy cơ suy giảm vốn chủ sở hữu và làm thay đổi hoàn toàn bức tranh tài chính. Nhà đầu tư vì thế cần đặc biệt lưu ý đến các dấu hiệu cảnh báo như dòng tiền âm kéo dài, áp lực nợ vay lớn hoặc các ý kiến nhấn mạnh của kiểm toán viên liên quan đến khả năng hoạt động liên tục.

Nguyên tắc giá gốc

Nguyên tắc giá gốc quy định rằng tài sản được ghi nhận theo chi phí thực tế mà doanh nghiệp đã bỏ ra để sở hữu tài sản, bao gồm giá mua và các chi phí liên quan trực tiếp để đưa tài sản vào trạng thái sẵn sàng sử dụng. Sau thời điểm ghi nhận ban đầu, giá trị này thường không thay đổi theo biến động của thị trường mà chỉ được điều chỉnh thông qua khấu hao hoặc ghi nhận suy giảm giá trị khi cần thiết. Cách tiếp cận này giúp đảm bảo tính khách quan và khả năng kiểm chứng của số liệu kế toán, bởi giá gốc luôn gắn với chứng từ và giao dịch thực tế.

Tuy nhiên, việc sử dụng giá gốc cũng khiến giá trị tài sản trên báo cáo tài chính nhiều khi khác xa giá trị thị trường hiện tại. Một tài sản được mua từ nhiều năm trước có thể vẫn được ghi nhận ở mức giá lịch sử dù giá thị trường đã tăng mạnh, đặc biệt trong các ngành sở hữu nhiều tài sản dài hạn như bất động sản hay hạ tầng. Điều này khiến bảng cân đối kế toán mang tính ổn định cao nhưng phản ánh chậm trước biến động kinh tế, đồng thời tạo ra khoảng cách giữa giá trị sổ sách và định giá thị trường của doanh nghiệp.

margin: 15px auto;" />

margin: 15px auto;" />Nguyên tắc phù hợp

Nguyên tắc phù hợp yêu cầu chi phí phải được ghi nhận tương ứng với doanh thu mà chúng góp phần tạo ra. Mục tiêu của nguyên tắc này là đảm bảo lợi nhuận trong từng kỳ phản ánh đúng hiệu quả kinh doanh thay vì bị bóp méo bởi thời điểm chi tiền.

Trong thực tế, nhiều khoản chi phí không mang lại lợi ích chỉ trong một kỳ duy nhất mà kéo dài qua nhiều năm. Chi phí đầu tư hệ thống, marketing thương hiệu hoặc mua sắm tài sản cố định thường được phân bổ dần thông qua khấu hao hoặc phân bổ chi phí. Cách tiếp cận này giúp lợi nhuận không bị giảm mạnh tại thời điểm chi tiền, đồng thời phản ánh đúng hơn hiệu quả khai thác tài sản theo thời gian.

Tuy nhiên, nguyên tắc phù hợp cũng phụ thuộc nhiều vào các ước tính kế toán, chẳng hạn thời gian khấu hao hay phương pháp phân bổ chi phí. Những thay đổi nhỏ trong giả định có thể tạo ra khác biệt đáng kể về lợi nhuận giữa các kỳ. Do đó, nhà đầu tư cần hiểu rằng lợi nhuận không chỉ là kết quả kinh doanh mà còn là sản phẩm của các lựa chọn kế toán liên quan đến việc phân bổ chi phí.

Nguyên tắc thận trọng

Nguyên tắc thận trọng yêu cầu doanh nghiệp ghi nhận các khoản lỗ và rủi ro tiềm tàng ngay khi có dấu hiệu phát sinh, trong khi chỉ ghi nhận lợi nhuận khi đã có cơ sở chắc chắn. Đây là cơ chế nhằm hạn chế xu hướng trình bày kết quả kinh doanh quá lạc quan và bảo vệ độ tin cậy của thông tin tài chính.

Các khoản dự phòng giảm giá hàng tồn kho, dự phòng phải thu khó đòi hay suy giảm giá trị đầu tư đều xuất phát từ nguyên tắc này. Việc ghi nhận sớm các rủi ro giúp doanh nghiệp phản ánh sát hơn giá trị tài sản thực tế và tránh việc dồn lỗ sang các kỳ sau.

Từ góc nhìn đầu tư, việc trích lập dự phòng lớn không nhất thiết là tín hiệu tiêu cực. Trong nhiều trường hợp, đó là dấu hiệu doanh nghiệp chủ động xử lý rủi ro và làm sạch bảng cân đối kế toán trước chu kỳ tăng trưởng mới. Ngược lại, mức dự phòng thấp bất thường so với đặc thù ngành có thể khiến lợi nhuận trở nên đẹp hơn thực tế, làm gia tăng rủi ro trong tương lai.

Nguyên tắc nhất quán

Phân tích tài chính chỉ thực sự có giá trị khi nhà đầu tư có thể so sánh dữ liệu qua nhiều năm. Nguyên tắc nhất quán yêu cầu doanh nghiệp duy trì ổn định các chính sách kế toán giữa các kỳ nhằm đảm bảo tính liên tục của thông tin.

Khi doanh nghiệp thay đổi phương pháp khấu hao, cách ghi nhận doanh thu hoặc tiêu chí phân loại chi phí, các chỉ tiêu tài chính có thể biến động mạnh dù hoạt động kinh doanh không thay đổi đáng kể. Điều này khiến việc so sánh tăng trưởng trở nên sai lệch nếu nhà đầu tư chỉ nhìn vào con số tuyệt đối mà không xem xét bối cảnh kế toán.

Vì vậy, phần thuyết minh báo cáo tài chính đóng vai trò đặc biệt quan trọng. Những thay đổi chính sách kế toán thường được trình bày tại đây và có thể giải thích cho các biến động lợi nhuận tưởng chừng đến từ hoạt động kinh doanh. Một nhà đầu tư có kinh nghiệm luôn xem xét yếu tố nhất quán trước khi đưa ra kết luận về xu hướng tăng trưởng dài hạn của doanh nghiệp.

Nguyên tắc trọng yếu

Nguyên tắc trọng yếu trong kế toán xuất phát từ thực tế rằng báo cáo tài chính không cần và cũng không nên trình bày mọi thông tin ở cùng một mức độ chi tiết. Theo nguyên tắc này, chỉ những thông tin có ảnh hưởng đáng kể đến quyết định kinh tế của người sử dụng báo cáo tài chính, đặc biệt là nhà đầu tư và chủ nợ, mới cần được ghi nhận và trình bày đầy đủ. Một sai lệch nhỏ, nếu không làm thay đổi cách đánh giá về tình hình tài chính hay kết quả kinh doanh, có thể được xem là không trọng yếu và không cần xử lý phức tạp về mặt kế toán.

Tính trọng yếu không chỉ được xác định bằng quy mô số tiền mà còn phụ thuộc vào bản chất của thông tin. Một khoản chi phí có giá trị nhỏ so với tổng tài sản có thể vẫn mang tính trọng yếu nếu liên quan đến giao dịch với bên liên quan, vi phạm quy định pháp lý hoặc phản ánh rủi ro quản trị doanh nghiệp. Vì vậy, kế toán không chỉ dựa vào tiêu chí định lượng như tỷ lệ phần trăm lợi nhuận hay doanh thu, mà còn phải đánh giá yếu tố định tính để xác định mức độ ảnh hưởng thực sự của thông tin đối với người đọc báo cáo.