Công ty CP Nước – Môi trường Bình Dương (HOSE: BWE) và cổ đông lớn nhất của công ty – TDM – là 2 đơn vị cấp nước duy nhất tại tỉnh Bình Dương. BWE có thể cung cấp đến 760.000m3 /ngày đêm và với lượng công suất này giúp BWE trở thành công ty cung cấp nước lớn thứ 3 tại Việt Nam, chỉ sau Sawaco (2,4 triệu m3 ) và REE (1,1 triệu m3 ).

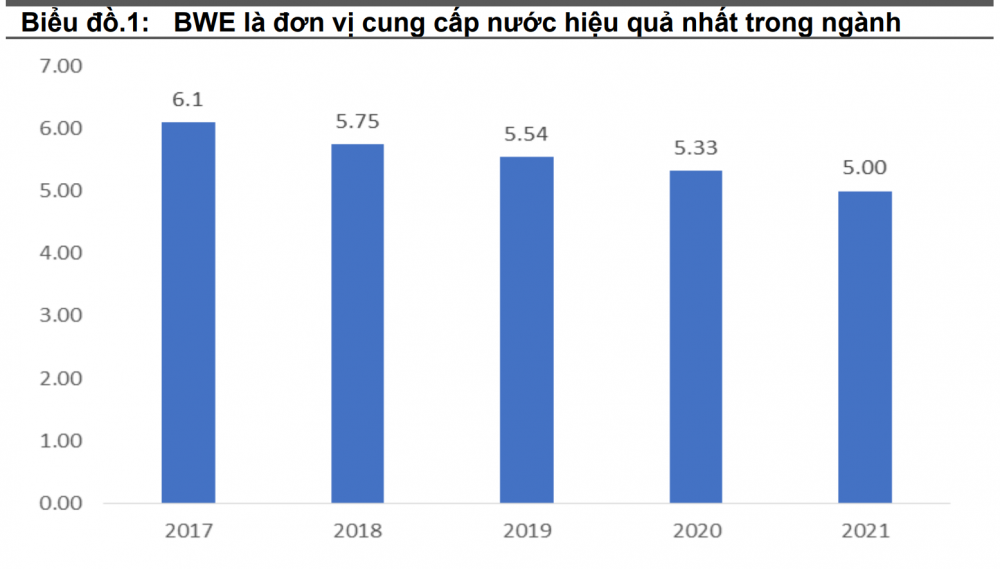

Vào năm 2021, doanh thu cấp nước chiếm 63% tổng doanh thu và chiếm 71% tổng LNTT. BWE là đơn vị cung cấp nước hiệu quả nhất tại Việt Nam với tỷ lệ thất thoát nước của năm 2021 là 5%, giảm so với mức 5,33% của năm 2020. Tỷ lệ này thấp hơn đáng kể so với mức trung bình ngành là 17%.

cổ phiếu BWE đang ở mức hấp dẫn" style="max-width:100%; padding:0px; margin:0px;" title="Yuanta Việt Nam: Định giá cổ phiếu BWE đang ở mức hấp dẫn"> cổ phiếu BWE đang ở mức hấp dẫn" style="max-width:100%; padding:0px; margin:0px;" title="Yuanta Việt Nam: Định giá cổ phiếu BWE đang ở mức hấp dẫn"> |

| Nguồn: Yuanta |

Mảng xử lý rác thải có tỷ trọng đóng góp lớn thứ hai vào doanh thu của BWE (chiếm 22% tổng doanh thu năm 2021, nhưng chỉ chiếm 7% tổng LNTT). BWE đã xử lý 885.000 tấn rác thải trong năm 2021, tương ứng trung bình xử lý khoảng 2.425 tấn/ngày. Lượng rác thải này giúp tạo ra 5MW điện và 840 tấn phân bón hữu cơ sinh học (phân Compost)/ngày.

Mảng xử lý nước thải có nhiều dư địa tăng trưởng. Hiện tại, mảng này chỉ đóng góp 2% vào tổng doanh thu và 1% vào tổng LNTT (vào cuối năm 2021). Công suất xử lý nước thải đạt 69.650m3 /ngày đêm tính đến năm 2021. Tuy nhiên, BWE đã mở rộng công suất lên thêm 25%, tương ứng xử lý được 87.450m3 nước thải/ngày đêm trong năm 2022 do công ty nâng gấp đôi công suất xử lý tại nhà máy Thủ Dầu Một lên 35.000m3 /ngày đêm.

|

| Nguồn: Yuanta |

Ngành cấp nước còn nhiều dư địa tăng trưởng

Ngành cấp nước tại Việt Nam vẫn còn dư địa tăng trưởng trong dài hạn.

Việt Nam có hơn 3.500 con sông dài hơn 10.000km, tỏa ra khắp 16 lưu vực sông lớn. Ngoài ra, lượng mưa trung bình đạt khoảng 2.000mm/năm. Đồng nghĩa với việc Việt Nam có nguồn nước rất dồi dào để có thể xử lý và sản xuất ra nước sạch.

Mở rộng công suất cấp nước liên tục đáp ứng nhu cầu.

Theo Ngân hàng Thế giới, tỷ lệ đô thị hóa tại Việt Nam là 38,2% trong năm 2021, tăng so với mức 23,3% trong năm 1998. Nhu cầu sử dụng nước cũng tăng lên đáng kể tương ứng với xu hướng đô thị hóa. Theo Hội Cấp thoát nước Việt Nam (VWSA), tổng công suất sản xuất nước thiết kế trong năm 2021 là 11,2 triệu m3 /ngày đêm, tăng 60% so với năm 2015 và gấp 8,8x so với năm 1998. Do đó, ngành cấp nước đã tăng trưởng với tốc độ tăng trưởng kép CAGR là +5,9%/năm trong giai đoạn 1998-2021.

Đô thị hóa giúp làm tăng nhu cầu tiêu thụ nước trong tương lai.

Theo Chiến lược Quốc gia về cấp nước sạch và vệ sinh nông thôn, phấn đấu đến năm 2030 sẽ có 65% dân số nông thôn (so với mức hiện tại là 43,5%) được tiếp cận và sử dụng nguồn nước sạch; và đến năm 2025 sẽ có 100% dân thành thị (so với mức hiện tại là 90%) được tiếp cận và sử dụng nguồn nước sạch. Theo Water Resource Group, tổng lượng nước được cấp cho các khu công nghiệp ước đạt 6 tỷ m3 vào năm 2016 và được dự báo đến năm 2030 sẽ đạt 15,6 tỷ m3 . Nguồn cung nước cũng sẽ phải tăng lên để đáp ứng nhu cầu ngày càng tăng. Sản lượng nước sạch được kỳ vọng sẽ tăng trưởng từ 10,9 triệu m3 / ngày đêm (năm 2019) lên đạt 20 triệu m3 vào năm 2030, theo VWSA.

|

| Nguồn: Yuanta |

Bình Dương là tỉnh có tốc độ đô thị hóa nhanh thứ hai cả nước, với tỷ lệ đô thị hoá đạt 71,7%, chỉ sau TP.HCM là 80,5%, nhưng cao hơn so với Hà Nội là 69,7%. Với vai trò là đơn vị cung cấp nước lớn nhất tại Bình Dương, BWE được hưởng lợi từ xu hướng đô thị hoá, công nghiệp hoá và tăng trưởng kinh tế.

Nhu cầu sử dụng nước tại Bình Dương tăng theo tỷ lệ đô thị hoá.

Tỉnh Bình Dương có 3 thành phố và 2 thị xã: Tân Uyên và Bến Cát. Bình Dương cũng đã lập đề án đưa thị xã Tân Uyên và Bến Cát lên thành phố trong tương lai gần. Từ đó làm tăng nhu cầu sử dụng nước cho các khu đô thị.

Phát triển công nghiệp cũng làm tăng nhu cầu tiêu thụ nước.

Hiện nay, Bình Dương có 27 khu công nghiệp (KCN) với tổng diện tích là 12.662ha và tổng tỷ lệ lấp đầy là 88%. Bình Dương có kế hoạch mở thêm 7 KCN, đưa tổng số lượng KCN tại khu vực này lên đạt 34 KCN với tổng diện tích là 14.790ha (+16,8% so với mức hiện tại). Bên cạnh đó, Bình Dương nằm trong top 5 địa phương dẫn đầu về thu hút dòng vốn FDI. Trong ngắn hạn, có 2 KCN với tổng diện tích là 1.700ha đang được xây dựng (VSIP 3 và Cây Trường), các KCN này tiếp tục giúp thu hút dòng vốn FDI và từ đó thúc đẩy nhu cầu tiêu thụ nước tại khu đô thị và khu công nghiệp trong tương lai.

|

| Nguồn: Yuanta |

Mảng xử lý nước thải cũng có tiềm năng phát triển rất lớn

Theo Chiến lược Quốc gia về Cấp nước sạch và Vệ sinh nông thôn, phấn đấu đến năm 2030 sẽ có 25% điểm dân cư nông thôn tập trung có hệ thống thu gom nước thải sinh hoạt; với 15% nước thải sinh hoạt sẽ được xử lý, con số này cải thiện đáng kể so với mức hiện tại gần như bằng 0, và ước tính 75% hộ chăn nuôi, trang trại được xử lý chất thải chăn nuôi.

Nhằm đảm bảo vệ sinh và an toàn khi sử dụng nước tại khu vực nông thôn, Chiến lược Quốc gia đặt mục tiêu đến năm 2045: 1) 100% người dân nông thôn được sử dụng nước sạch và vệ sinh an toàn, bền vững; 2) 50% điểm dân cư nông thôn tập trung có hệ thống thu gom nước thải sinh hoạt; 3) 30% nước thải sinh hoạt được xử lý; và 4) 100% hộ chăn nuôi, trang trại được xử lý chất thải chăn nuôi.

BWE đang mở rộng địa bàn hoạt động

BWE là một công ty cấp nước đang phát triển rất nhanh chóng. Trong những năm vừa qua, BWE đã rất tích cực đầu tư để mở rộng năng lực cấp nước nhằm đáp ứng nhu cầu đang tăng cao. Công suất cấp nước hiện tại của BWE là 760.000m3 /ngày đêm, tăng 69% so với mức 450.000m3 /ngày đêm vào đầu năm 2020. BWE cho biết công suất tối đa có thể đạt đến 997.000m3 /ngày đêm.

|

| Nguồn: Yuanta |

Hiện BWE đang mở rộng địa bàn kinh doanh bằng cách đưa nước sạch về các vùng nông thôn và các tỉnh/thành khác mà ít có khả năng tiếp cận với nguồn nước sạch. Kế hoạch mở rộng này sẽ giúp thúc đẩy tăng doanh thu sản xuất nước trong tương lai. Cụ thể, BWE đã nối thêm 446.251m (+8,3%) đường ống cấp nước đưa tổng số m đường ống cấp nước lên đạt 5,3 triệu m vào thời điểm cuối năm 2021. Công ty cũng đã lắp đặt thêm 100km đường ống cấp nước tính từ đầu năm 2022 đến nay.

BWE đã chứng minh khả năng tiếp cận với nguồn vốn giá rẻ từ các tổ chức tín dụng quốc tế như Quỹ phát triển Đức (DEG), Ngân hàng phát triển Châu Á (ADB), và Ngân hàng Thế giới. Cụ thể, BWE đã vay 25 triệu USD từ DEG để lắp đặt 50km ống gang dẫn nước với đường kính từ 600mm đến 1.500mm để mở rộng năng lực cấp nước của công ty. Vào năm 2021, ADB và Jica cũng đã tài trợ 16 triệu USD cho BWE để lắp đặt 16km đường ống đường kính 600mm-1500mm.

BWE cũng dần “lấn sân” sang các tỉnh/thành khác. Công ty đang mở rộng ra các trung tâm công nghiệp lớn ở khu vực miền Nam như Đồng Nai và Cần Thơ bằng cách đầu tư vào các công ty cấp thoát nước ở các khu vực này. Tính đến cuối năm 2021, BWE đã mua thêm 32,46% cổ phần tại CTCP Cấp Nước Gia Tân – Đồng Nai và 17,7% cổ phần tại CTCP Cấp Nước Đồng Nai.

BWE đã mua lại 24,65% cổ phần tại CTCP Nước Cần Thơ và 48,86% tại CTCP Cấp thoát nước Cần Thơ 2, dự án Nước Cần Thơ 3. Ban lãnh đạo cho biết BWE và một nhóm nhà đầu tư có quyền kiểm soát (+50%) tại CTW, Cấp thoát nước Cần Thơ 2, và dự án Nước Cần Thơ 3. Các công ty này đáp ứng cho 90% nhu cầu sử dụng nước sạch tại Cần Thơ, nơi được xem là một trung tâm kinh tế quan trọng của khu vực Đồng bằng sông Cửu Long.

|

| Nguồn: Yuanta |

Xử lý rác thải là mảng kinh doanh ổn định. Doanh thu từ xử lý rác thải ghi nhận tăng trưởng với tốc độ CAGR là 13,8%/năm trong giai đoạn 2017-2021, khối lượng rác tiếp nhận tăng với CAGR là 4,0% trong cùng giai đoạn do số lượng khách hàng của chi nhánh xử lý chất thải tăng với CAGR là 4,4%/năm. Tuy nhiên, số lượng khách hàng giảm trong năm 2021 chủ yếu là do các doanh nghiệp phải tạm ngưng hoạt động do ảnh hưởng bởi COVID, theo chia sẻ của ban lãnh đạo.

Xử lý nước thải chiếm tỷ trọng nhỏ, nhưng có tiềm năng tăng trưởng. Doanh thu từ xử lý nước thải ghi nhận tốc độ tăng trưởng CAGR là 17,4%/năm trong giai đoạn 2017-2021, thấp hơn so với mức tăng trưởng của sản lượng nước thải đã xử lý là 31,9%/năm trong cùng giai đoạn. Ban lãnh đạo cho biết, nguyên nhân dẫn đến sự chênh lệch chủ yếu là do Việt Nam phải thực hiện giãn cách xã hội vào năm 2021, do đó tác động tiêu cực đến kết quả tài chính của mảng xử lý nước thải

Triển vọng tài chính

Yuanta kỳ vọng doanh thu của BWE sẽ tăng trưởng với CAGR là 12,3%/năm trong giai đoạn 2021-2026 do kỳ vọng nhu cầu tăng trưởng ổn định và giá bán bình quân tăng. BWE đã không ngừng mở rộng năng lực cung cấp và xử lý nước, cũng như mở rộng hệ thống phân phối nước để có thể đáp ứng nhu cầu tốt hơn.

|

| Nguồn: Yuanta |

BWE là một trong những công ty cung cấp nước được niêm yết có khả năng sinh lời tốt nhất tại Việt Nam. Vào năm 2021, tỷ lệ ROE của công ty là 20,4%, cải thiện đáng kể so với năm 2017 (khi đó tỷ lệ ROE chỉ đạt 6,7%). Yuanta kỳ vọng tỷ lệ ROE của BWE vẫn sẽ duy trì ở ngưỡng ~20% trong tương lai nhờ vào hiệu quả sử dụng tài sản được cải thiện dù tỷ lệ đòn bẩy giảm. Công suất mới tăng thêm được sử dụng thúc đẩy tăng doanh thu cũng như hiệu quả sử dụng tài sản.

Khả năng thanh toán của BWE vẫn ổn định do công ty không phụ thuộc vào nợ ngắn hạn. Yuanta kỳ vọng biên lợi nhuận ròng của BWE sẽ tiếp tục duy trì quanh ngưỡng 20% trong giai đoạn dự báo.

Yuanta kỳ vọng chu kỳ chuyển đổi tiền mặt sẽ được rút ngắn trong tương lai do vòng quay khoản phải trả và vòng quay hàng tồn kho được cải thiện. BWE gần như cũng đã hoàn thành hết các dự án mở rộng công suất trong trung hạn, do vậy dòng tiền có thể sẽ tiếp tục tích cực trong thời gian tới.

Khuyến nghị MUA với giá mục tiêu là 70.902 đồng/cp

BWE đã bước vào giai đoạn tích luỹ sau khi giảm 28% từ mức đỉnh được thiết lập hồi tháng 4/2022. Theo quan điểm của Yuanta, nguyên nhân của sự suy giảm là do ảnh hưởng của nhịp điều chỉnh của thị trường và không liên quan đến các nền tảng cơ bản vốn rất vững chắc của công ty. Với mức giá thị trường hiện tại, định giá của BWE hiện đang rất hấp dẫn với Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E dự phóng năm 2023E là 9,4x.

BWE được hưởng lợi từ quá trình đô thị hoá và công nghiệp hoá nhanh chóng tại Việt Nam, các quá trình này sẽ thúc đẩy tăng nhu cầu tiêu thụ nước trong dài hạn. Công ty đã và đang mở rộng năng lực cấp nước cũng như hệ thống phân phối để có thể đáp ứng cho lượng nhu cầu ngày càng tăng này. BWE cũng đang mở rộng năng lực xử lý rác thải, Yuanta xem đây là một động lực tăng trưởng tiềm năng do ý thức bảo vệ môi trường ngày càng được nâng cao.

Những khuyến nghị của công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Thế Hưng