Ngày 4/9/2024, Chi nhánh Phát điện dầu khí – Tập đoàn Dầu khí Việt Nam có Quyết định 1540/QĐ-CNPĐ phê duyệt kết quả chọn nhà thầu gói cung cấp nhiên liệu than phục vụ vận hành thương mại NMNĐ Sông Hậu 1 giai đoạn 2024 – 2025.

Gói này có giá lên tới 7.399.933.978.651 đồng, được đấu thầu quốc tế, phương thức một giai đoạn hai túi hồ sơ. Có 5 nhà thầu đến từ nhiều quốc gia đã nộp hồ sơ tham gia tuy nhiên chỉ 2 nhà thầu đáp ứng yêu cầu kỹ thuật.

Với giá thầu cạnh tranh hơn, Liên danh Việt Phát – Pine Energy Pte Limited đã trúng gói thầu ở mức giá 5.816.273.472.000 đồng. Thời gian thực hiện trong 365 ngày.

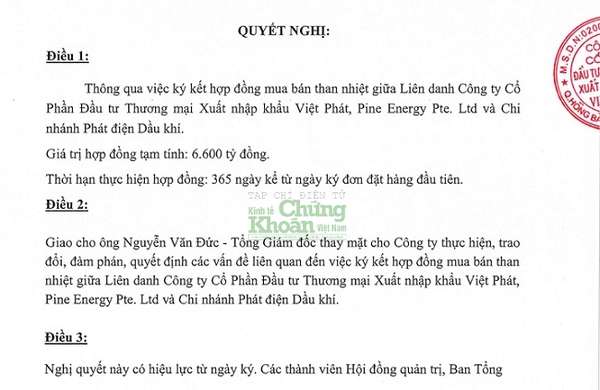

Một ngày sau, tức ngày 5/9/2024, ông Nguyễn Văn Bình, Chủ tịch HĐQT VPG đã ký nghị quyết thông qua việc ký kết hợp đồng mua bán than nhiệt giữa Liên danh VPG - Pine Energy Pte Limited và Chi nhánh Phát điện dầu khí. Theo nghị quyết này, giá trị hợp đồng tạm tính là 6.600 tỷ đồng.

margin:0px;" title="Bức tranh tài chính XNK Việt Phát, doanh nghiệp trúng thầu hàng chục nghìn tỷ đồng tại PVN"> margin:0px;" title="Bức tranh tài chính XNK Việt Phát, doanh nghiệp trúng thầu hàng chục nghìn tỷ đồng tại PVN"> |

| Với hợp đồng mới nhất, Việt Phát cùng Pine Energy Pte Limited sẽ cung cấp 2,7 triệu tấn than cho NMNĐ Sông Hậu 1 |

HĐQT Xuất nhập khẩu Việt Phát giao TGĐ Nguyễn Văn Đức thay mặt công ty trao đổi, đàm phán, quyết định các vấn đề liên quan đến việc ký kết hợp đồng mua bán than nhiệt nêu trên.

Đáng chú ý cách đây không lâu, ngày 31/5/2024, liên danh Việt Phát - Pine Energy Pte Limited đã trúng gói thầu cung cấp than nhập khẩu phục vụ vận hành thương mại NMNĐ Duyên Hải 3 và NMNĐ Duyên Hải 3MR tại Tổng công ty CP Phát điện 1 (thuộc Tập đoàn EVN).

Gói này cũng mời thầu quốc tế với 9 nhà thầu tham gia. Giá gói thầu 3.819.393.937.500 đồng, giá trúng thầu (quy đổi) của liên danh ở mức 3.264.016.800.000 đồng.

Hồ sơ cho thấy, Việt Phát từng trúng nhiều gói thầu cung cấp than cho các đơn vị thành viên của PVN, tổng giá trị trúng thầu gần 20.000 tỷ đồng.

Trước khi trúng gói thầu tại Chi nhánh Phát điện dầu khí vừa nêu ở trên, cuối tháng 12/2023, XNK Việt Phát đã trúng gói thầu mua 300.000 tấn than phục vụ vận hành NMNĐ Vũng Áng 1, do Công ty Cung ứng nhiên liệu Điện lực dầu khí (chi nhánh của Tổng công ty Điện lực dầu khí – CTCP, mã chứng khoán: POW) mời thầu.

Điều hiếm gặp đó là tại gói thầu này, giá trúng thầu của Việt Phát đúng bằng giá gói thầu, là 811.306.650.000 đồng. Đây là gói thầu không đấu qua mạng, XNK Việt Phát tham gia gói này trên tư cách độc lập.

|

| Việt Phát là đối tác cung cấp than thường xuyên tại NMNĐ Sông Hậu 1, đơn vị thuộc Tập đoàn Dầu khí Việt Nam |

Quý 1/2022, Liên danh Việt Phát – Công ty CP Khoáng sản Đan Ka (Việt Phát giữ vai trò đứng đầu liên danh) đã được công bố trúng gói thầu cung cấp nhiên liệu than cho quá trình vận hành thương mại NMNĐ Sông Hậu 1 năm 2022. Giá trúng thầu (quy đổi) gói này lên tới 11.965.386.846.425 đồng. Đây là gói thầu có quy mô lớn nhất mà XNK Việt Phát từng tham gia.

Doanh thu nghìn tỷ, lợi nhuận tượng trưng

Công ty CP Đầu tư thương mại Xuất nhập khẩu Việt Phát thành lập năm 2008, đặt trụ sở tại quận Hồng Bàng, TP Hải Phòng, vốn điều lệ hơn 842 tỷ đồng. Hoạt động chính của công ty là chế biến và kinh doanh khoáng sản, kinh doanh bất động sản và xây lắp.

Với việc trở thành đối tác cung cấp than cho các doanh nghiệp dầu khí, điện lực như đã nêu, doanh thu của Việt Phát ghi nhận tăng trưởng rất mạnh trong thời gian qua.

6 tháng đầu năm 2024, XNK Việt Phát thu về hơn 6.533,4 tỷ đồng từ bán hàng và cung cấp dịch vụ, tăng đến 2.964,9 tỷ đồng, tương đương tăng 83% so với cùng kỳ 2023. Khấu trừ giá vốn, lãi gộp của VPG đạt 280,5 tỷ đồng, tăng 24,3%.

Mặc dù vậy, tất cả các chi phí trong kỳ của VPG đồng loạt tăng đã thổi bay gần hết lợi nhuận. Trong đó chi phí tài chính lên mức 153,7 tỷ đồng; chi phí bán hàng tăng gần gấp đôi, từ 61,2 tỷ đồng trong cùng kỳ lên hơn 119 tỷ đồng; chi phí quản lý doanh nghiệp cũng tăng 1,7 lần so với cùng kỳ, lên 57,9 tỷ đồng.

|

| Doanh thu tăng hàng nghìn tỷ đồng tuy nhiên lợi nhuận Việt Phát giảm đến 93% so với cùng kỳ |

Khấu trừ hết phí, thuế, XNK Việt Phát lãi sau thuế vỏn vẹn 3,8 tỷ đồng, giảm đến 93,65% so với cùng kỳ năm 2023. Trước đó tại ĐHCĐ thường niên 2024, Việt Phát còn lạc quan đặt mục tiêu lãi ròng hợp nhất sau thuế 150 tỷ đồng. Với kết quả kinh doanh 6 tháng đầu năm, Việt Phát phải ‘vượt ngàn chông gai’ nếu muốn hoàn thành mục tiêu đề ra.

Đến 30/6/2024, XNK Việt Phát tích lũy được nguồn tài sản hơn 7.256,4 tỷ đồng, tăng khoảng 100 tỷ đồng so với thời điểm đầu năm. Trong đó, tài sản ngắn hạn chiếm 6.648,4 tỷ đồng.

Dù vậy, chất lượng tài sản của VPG bị đặt dấu hỏi lớn khi các khoản phải thu ngắn hạn chiếm đến 2.441,3 tỷ đồng. Hàng tồn kho cũng tăng từ 2.994,4 tỷ đồng hồi đầu năm 2024 lên 3.585,7 tỷ đồng tại 30/6/2024. Hai khoản mục này chiếm đến 90,6% giá trị tài sản ngắn hạn.

Với việc hàng tồn kho tăng mạnh và Công ty đang bị đối tác chiếm dụng vốn lớn, dễ hiểu khi dòng tiền kinh doanh của XNK Việt Phát bị âm đến 1.095 tỷ đồng. Để bù đắp, Công ty tích cực đi vay tiền. Trong 6 tháng đầu năm 2024, Việt Phát đã vay thêm 2.714,8 tỷ đồng.

Sau nửa đầu năm 2024, gánh nợ của doanh nghiệp này đã tăng lên 5.759,6 tỷ đồng, gồm 5.475,6 tỷ đồng là nợ ngắn hạn. Khoản nợ này đã cao gấp 3,8 lần vốn chủ sở hữu Công ty.

Nợ vay ngắn hạn của VPG đã vượt mức 1.949,7 tỷ đồng, trong khi vay dài hạn đang là 269,7 tỷ đồng. Các chủ nợ lớn của VPG trong ngắn hạn là Ngân hàng TMCP Công thương Việt Nam – Chi nhánh Lê Chân (hơn 703 tỷ đồng); Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Hà Nội (hơn 522 tỷ đồng); Ngân hàng NN&PTNT Việt Nam – Chi nhánh Bắc Hải Phòng (377,5 tỷ đồng).

Để bảo đảm cho các khoản vay, VPG mang hàng loạt tài sản là quyền sử dụng đất đi thế chấp như Lô 123 BT02 phường Hạ Lý, quận Hồng Bàng (Hải Phòng); các quyền sử dụng đất và tài sản gắn liền với đất của Chủ tịch HĐQT Nguyễn Văn Bình, bà Lê Thị Thanh Lệ và các cá nhân khác.

‘Trùm’ cung cấp than lấn sân sang bất động sản

Với tiềm lực không ngừng lớn mạnh đến từ những hợp đồng cung cấp than giá trị lớn, XNK Việt Phát lấn sân sang bất động sản với những dự án đầy tham vọng. Doanh nghiệp này đang sở hữu những dự án tọa lạc tại đất vàng tại Hải Phòng, Hà Nội.

Việt Phát hiện nắm 90% vốn tại công ty con duy nhất là Công ty CP Đầu tư xây dựng Newland. Ngoài ra doanh nghiệp này còn đang nắm 7,44% vốn góp tại đơn vị liên kết là Công ty CP Xây dựng Bất động sản Việt Phát.

Từ năm 2017, thông qua những pháp nhân này, Việt Phát tham gia phát triển hoặc trực tiếp đầu tư các dự án. Dấu ấn đầu tiên là Công ty CP xây dựng Bất động sản Việt Phát ký kết hợp đồng nguyên tắc với AEON Mall Việt Nam về việc đầu tư Dự án Trung tâm mua sắm AEON Mall Hải Phòng với tổng vốn đầu tư 4.000 tỷ đồng.

Tại Hải Phòng, Việt Phát còn hợp tác cùng Công ty CP Kosy (HOSE: KOS) đầu tư Khu nhà ở thương mại tại phường Vĩnh Niệm, quận Lê Chân mang tên Việt Phát South City. Dự án này có quy mô hơn 2,4 ha, tổng mức đầu tư 450 tỷ đồng.

|

| Đồ họa Dự án 80 Hạ Lý, Hải Phòng (tên thương mại là Royal River City) với tổng mức đầu tư 800 tỷ đồng |

Doanh nghiệp này cũng là chủ đầu tư của các dự án Bắc Sông Cấm (76,5 ha); Cụm công nghiệp Đò Nống tại An Dương, Hải Phòng (47 ha, 660 tỷ đồng); Dự án phát triển nhà ở, chỉnh trang đô thị tại 80 Hạ Lý, quận Hồng Bàng, TP Hải Phòng (800 tỷ đồng).

Trong đó, dự án 80 Hạ Lý có diện tích 18.003m2, cung cấp 124 căn liền kề với diện tích mỗi căn gồm 5 tầng và diện tích mỗi sàn từ 67 đến 100 m2. Tại ĐHCĐ thường niên 2024, lãnh đạo Việt Phát cho biết Công ty dự kiến bắt đầu bàn giao nhà vào tháng 7/2024. VPG kỳ vọng thị trường bất động sản hồi phục cùng với các pháp lý đã sẵn sang, Công ty sẽ thúc đẩy bán hàng và thu tiền nhanh để tối đa hóa lợi nhuận.

Ngoài ra, Việt Phát còn một số dự án khác như: Toà nhà số 2 Trần Hưng Đạo tại quận Hoàn Kiếm, Hà Nội, dự án Cảng thủy nội địa Việt Phát tại xã Kim Liên, huyện Kim Thành, Hải Dương (10 ha, 257 tỷ đồng).

Tại báo cáo tài chính bán niên 2024, Việt Phát trình bày chi phí xây dựng dở dang gồm hơn 441,9 tỷ đồng tại Dự án tòa nhà số 02 Trần Hưng Đạo; hơn 6,4 tỷ đồng tại Dự án xây dựng văn phòng tại phường Vĩnh Niệm, quận Lê Chân.

Đáng chú ý, Việt Phát cũng là doanh nghiệp đứng sau Công ty CP Đầu tư Khu công nghiệp Tiên Thanh, chủ đầu tư dự án Khu công nghiệp Tiên Thanh. Được biết, khu công nghiệp này có quy mô khoảng 410,5 ha, tổng mức đầu tư là 4.597 tỷ đồng, trong đó vốn góp của nhà đầu tư là 919 tỷ đồng và vốn huy động là 3.678 tỷ đồng.

Cao Thái