|

Trong một hội thảo trực tuyến được tổ chức vừa qua bởi Temenos - công ty cung cấp phần mềm ngân hàng, các Giám đốc điều hành hàng đầu đại diện cho thương hiệu "Banking-as-a-Service" (BaaS) của Standard Chartered, ngân hàng HSBC và tập đoàn ngân hàng kỹ thuật số Tyme Group, đã thảo luận về tình trạng áp dụng Open Banking, cũng như những cơ hội và thách thức khi chia sẻ dữ liệu.

Theo xu hướng toàn cầu, Open Banking đang làm gia tăng tính liên kết giữa các ngân hàng và bên thứ ba, tạo ra nhiều điểm yếu và dễ bị xâm nhập trong an ninh mạng của các ngân hàng.

“Open Banking xuất hiện nhiều mối liên hệ giữa người dùng trên thị trường và phụ thuộc rất nhiều vào các đối tượng bên ngoài, đồng thời có khả năng cung cấp những con đường mới cho những kẻ xấu tiến hành các cuộc tấn công”.

Ông Aldrich Goh, Giám đốc An ninh Thông tin của Standard Chartered cho biết “Dữ liệu được lưu giữ tại ngân hàng hay được chuyển cho các Fintech phải được bảo mật "end-to-end" (E2E, quy trình đầu - cuối) để mọi người tin tưởng vào các tổ chức cá nhân cũng như toàn ngành. Bởi vì chỉ cần một hành vi vi phạm, mọi người sẽ bắt đầu thắc mắc và lo ngại hơn."

Được thiết kế để thúc đẩy đổi mới và tăng tính cạnh tranh, Open Banking sử dụng giao diện lập trình ứng dụng (API) để thiết lập kết nối giữa nhà cung cấp bên thứ ba và tài khoản ngân hàng của người dùng, cho phép thu thập dữ liệu ngân hàng tiêu dùng, giao dịch và các dữ liệu tài chính khác.

Các trường hợp sử dụng Open Banking được ghi nhận rất nhiều, như trong tài chính cá nhân, người dùng sẽ có cái nhìn tổng hợp về thu nhập, chi phí, khoản vay và đầu tư thông qua tài khoản khách hàng.

Trong lĩnh vực cho vay, Open Banking và chia sẻ dữ liệu có thể loại bỏ nhu cầu dựa vào lịch sử tín dụng khi xem xét đơn đăng ký, thay vào đó cung cấp cho người cho vay quyền truy cập tức thì vào dữ liệu tài chính của khách hàng từ các nhà cung cấp khác, đồng thời cho phép đưa ra phản hồi chỉ trong vài phút.

Open Banking đang nhanh chóng trở thành một ưu tiên chiến lược đối với các tổ chức tài chính. Tuy nhiên, theo ông Aldrich, các tổ chức này phải có chiến lược bảo mật API phù hợp. Chia sẻ dữ liệu và các API mở đang đối mặt với nhiều lỗ hổng bảo mật và có thể gây ra các rủi ro hệ thống.

“Điều quan trọng đối với các tổ chức là phải có các chiến lược bảo mật API để quản lý các API, tất cả các tài sản của khách hàng cần được bảo mật tuyệt đối. Và cũng cần phải xem xét đến an ninh chuỗi cung ứng. Với các đối tác làm việc, phải có biện pháp kiểm soát cần thiết cũng như sử dụng phần mềm mã nguồn mở. Chúng ta không thể dựa vào các biện pháp kiểm soát phòng ngừa, nhưng cũng cần có các biện pháp kiểm soát phát hiện thích hợp”.

Hướng tới dữ liệu mở

Kể từ khi Anh và Liên minh châu Âu (EU) tiên phong trong lĩnh vực Open Banking, các ngân hàng đã phát triển API cho các nhà cung cấp bên thứ ba sử dụng. Xu hướng này đã lan rộng trên toàn thế giới và bắt đầu làm thay đôi ngành dịch vụ tài chính truyền thống.

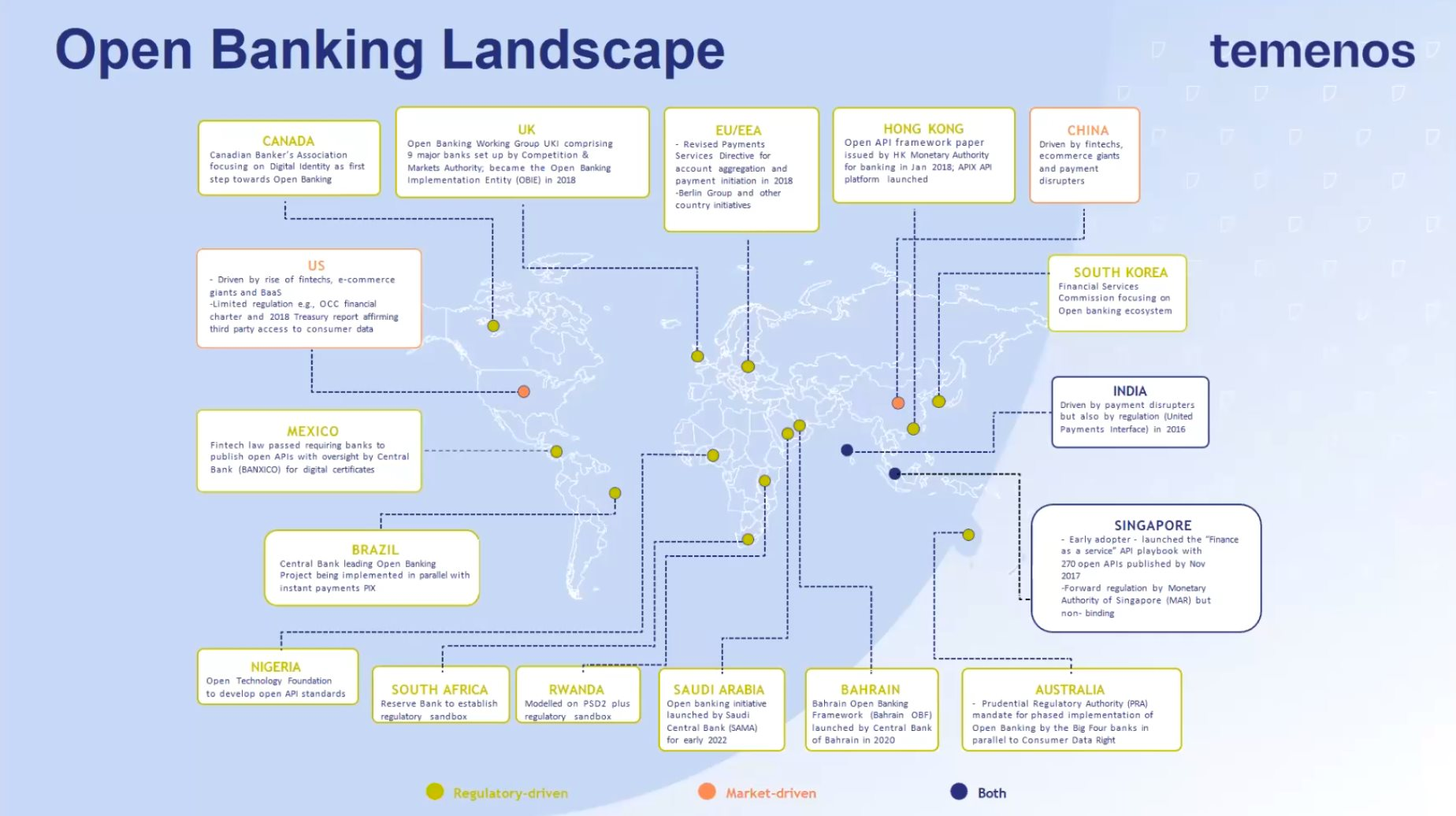

Theo ông Frankie Wai, Giám đốc Giải pháp Kinh doanh khu vực châu Á - Thái Bình Dương (APAC) thuộc tập đoàn Temenos, có ít nhất 50 quốc gia trên toàn thế giới đang trên con đường phát triển các dịch vụ Open Banking, với 2 chiến lược chính đang nổi lên: cách tiếp cận dựa trên quy định và cách tiếp cận dựa trên thị trường. Một số khu vực pháp lý, bao gồm cả Ấn Độ và Singapore, đã áp dụng cách tiếp cận kết hợp cả hai hướng dẫn nhưng không có chế độ bắt buộc.

|

|

Open Banking trên toàn thế giới. Nguồn: Temenos |

Ông Frankie lưu ý, Australia là một trong những quốc gia nổi bật trong lĩnh vực này và đã có một bước tiến lớn, đồng thời đặt nền móng cho dữ liệu mở.

“Tương tự như ở Anh, Cơ quan Quản lý Prudential Australia (APRA) đã ban hành quy định bắt buộc về Open Banking đối với các ngân hàng. Song song đó, Quyền Dữ liệu Người tiêu dùng đang được thực hiện trong nền kinh tế dữ liệu mở, nơi công dân và các tổ chức tài chính, các công ty trong các lĩnh vực khác như năng lượng hoặc viễn thông có thể chia sẻ dữ liệu với các bên thứ ba.”

Ông Alvin Lim, Giám đốc Hợp tác Ngân hàng Mở cho Khối Tài chính và Ngân hàng Cá nhân thuộc HSBC, cho biết Open Banking sẽ chuyển sang dữ liệu mở trong giai đoạn mới nhất. Các cơ quan quản lý trên khắp thế giới đã và đang xem xét tài chính mở, bao gồm cả Philippines và EU. Đồng thời cũng cho rằng Australia đang đi đúng hướng trong lĩnh vực dữ liệu mở.

“Điều đó có nghĩa là, tất cả dữ liệu quan trọng của các ngành công nghiệp sẽ được tập hợp lại với nhau. Vào cuối ngày, chúng tôi thảo luận về việc giải quyết nhu cầu của khách hàng thay vì các ưu đãi của chiến dịch. Dựa trên phương pháp tiếp cận phân khúc khách hàng như hồ sơ cá nhân, phong cách sống..., chúng tôi sẽ đưa ra sản phẩm phù hợp với khách hàng”.

Ông Nate Clarke, Chủ tịch kiêm Giám đốc điều hành Ngân hàng GoTyme cho biết, tại các thị trường đang phát triển như Philippines, Indonesia và Nam Phi, Open Banking có tiềm năng lớn để cải thiện về mặt tài chính.

Chia sẻ dữ liệu có thể giúp đối tượng khách hàng có thu nhập thấp hay bị loại trừ về tài chính cải thiện khả năng tiếp cận và điều kiện tiếp cận tín dụng, cũng như tạo điều kiện tiếp cận tài khoản và các sản phẩm tài chính.

Mặc dù các công nghệ mới và các sản phẩm Fintech như ví điện tử, về cơ bản đã giúp đưa các sản phẩm ngân hàng đến với những nơi ít được tiếp cận, tuy nhiên vẫn còn một chặng đường dài phía trước

Minh Ngọc