VNDirect quan ngại về áp lực lạm phát cao, điều kiện tài chính toàn cầu thắt chặt và việc gián đoạn chuỗi cung ứng có thể làm suy yếu triển vọng tăng trưởng của nền kinh tế toàn cầu.

Cụ thể, sự đình trệ của tăng trưởng kinh tế toàn cầu đã được phản ánh qua số liệu của nền kinh tế số 1 thế giới , khi GDP của Mỹ giảm 0,9% trong Q2/22, đánh dấu 2 quý giảm liên tiếp. Nguyên nhân đến từ thị trường nhà đất lao đao do lãi suất tăng và lạm phát cao khiến đầu tư kinh doanh và chi tiêu tiêu dùng bị thu hẹp. Do đó, Cục Dự trữ Liên bang Mỹ (Fed) đã hạ dự báo tăng trưởng kinh tế Mỹ xuống 1,2% vào năm 2023, từ mức dự báo trước đó ở 1,7% và đưa ra quan điểm "khả năng cho một hạ cánh mềm ngày càng khó đạt được".

Các đối tác thương mại lớn khác của Việt Nam như châu Âu và Trung Quốc cũng phải đối mặt với dự báo tăng trưởng kinh tế ảm đạm trong giai đoạn 2022 -2023. IMF cảnh báo trong báo cáo mới nhất của mình rằng tăng trưởng toàn cầu tiếp tục giảm tốc trong năm 2023, trong đó một số quốc gia chiếm khoảng một phần ba nền kinh tế toàn cầu có thể đối mặt với suy thoái trong năm 2022 hoặc 2023.

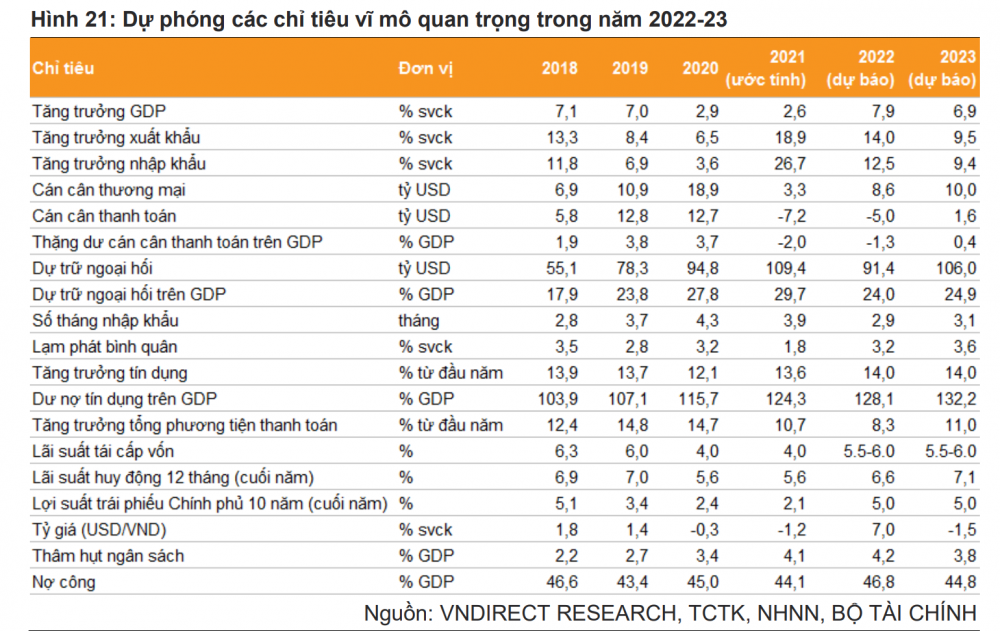

VNDirect duy trì quan điểm tăng trưởng GDP của Việt Nam đã đạt đỉnh trong Q3/22 và sẽ chậm lại trong Q4/22 do nhu cầu bên ngoài suy yếu và quán tính tăng trưởng nhờ mở cửa trở lại nền kinh tế chậm dần. Theo đó, VNDirect dự báo rằng GDP của Việt Nam có thể tăng 5,6% (+/-0,5%) svck năm ngoái trong Q4/22, nâng mức tăng trưởng cả năm 2022 lên 7,9% svck (+/-0,2%).

Năm 2023, VNDirect duy trì dự báo tăng trưởng GDP của Việt Nam ở mức 6,9% svck. Triển vọng tăng trưởng thấp hơn là do: (1) các đối tác thương mại lớn của Việt Nam như Mỹ và châu Âu tăng trưởng kinh tế chậm lại, có thể làm giảm triển vọng xuất khẩu của Việt Nam; (2) lạm phát cao hơn có thể ảnh hưởng đến sự phục hồi của tiêu dùng trong nước; (3) lãi suất tăng làm tăng chi phí và ảnh hưởng đến kế hoạch mở rộng kinh doanh của doanh nghiệp.

Tuy nhiên, vẫn có những yếu tố hỗ trợ cho tăng trưởng của Việt Nam trong năm 2023 như nguồn vốn đầu tư công dồi dào và lượng khách du lịch quốc tế trên đà phục hồi mạnh mẽ. Nhìn chung, Việt Nam vẫn sẽ là một trong những quốc gia tăng trưởng nhanh nhất khu vực châu Á - Thái Bình Dương trong giai đoạn 2022-2023.

VNDirect đưa ra một số rủi ro đối với nền kinh tế Việt Nam trong những tháng tới, bao gồm: chính sách tiền tệ thắt chặt để kiểm soát lạm phát của Fed và Ngân hàng Trung ương châu Âu; Chính sách Zero-Covid và những bất ổn gia tăng của nền kinh tế Trung Quốc; áp lực tỷ giá USD/VND; và rủi ro lạm phát do xung đột Nga-Ukraine nguy cơ kéo dài, gây ra sự gián đoạn chuỗi cung ứng toàn cầu.

margin:0px;" title="Nguồn: VNDirect"> margin:0px;" title="Nguồn: VNDirect"> |

| Nguồn: VNDirect |

NHNN có thể nâng tiếp lãi suất điều hành trong 6 tháng tới

Sau lần tăng lãi suất gần nhất của Fed, Ngân hàng Nhà nước Việt Nam (NHNN) đã quyết định tăng lãi suất điều hành thêm 100 điểm cơ bản, có hiệu lực từ ngày 23/9/2022. Cụ thể, lãi suất tái cấp vốn được nâng từ 4,0% lên 5,0% và lãi suất tái chiết khấu tăng từ 2,5% lên 3,5% theo công bố của NHNN. Ngoài ra, trần lãi suất cho vay qua đêm & thanh toán bù trừ tăng từ 5,0% lên 6,0%, và mức lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng tăng từ 4,0% lên 5,0%.

VNDirect đánh giá hành động trên của NHNN Việt Nam là tương đối quyết liệt và kịp thời nhằm hỗ trợ tỷ giá VND và kiềm chế lạm phát. Tính từ đầu năm 2022, mức tăng lãi suất điều hành của Việt Nam đã cao hơn một chút so với một số quốc gia trong khu vực Đông Nam Á.

VNDirect dự báo NHNN có thể tăng lãi suất điều hành thêm 50-100 điểm cơ bản trong vòng 6 tháng tới, do các yếu tố: (1) FED dự định tăng lãi suất thêm khoảng 150 điểm cơ bản trong 6 tháng tới, (2) USD có thể mạnh lên so với các đồng tiền khác khi Fed duy trì chính sách tiền tệ thắt chặt và gây áp ực lên tỷ giá VND, (3) tăng lãi suất giúp hạ nhiệt lạm phát. VNDirect dự phóng lãi suất tái cấp vốn có thể tăng lên mức 5,5-6,0% và lãi suất tái chiết khấu tăng mức lên mức 4-4,5% trong đợt tăng lãi suất tiếp theo.

|

| Nguồn: VNDirect |

Lãi suất liên ngân hàng tăng cao trong bối cảnh thanh khoản thắt chặt

Lãi suất trên thị trường liên ngân hàng đã tăng mạnh trong tuần đầu tháng 10 với lãi suất qua đêm và 1 tuần đạt đỉnh lần lượt là 8,4%/năm và 9,5%/năm vào ngày 5 tháng 10. Như vậy, kể từ đầu tháng 9/2022, lãi suất qua đêm và kỳ hạn 1 tuần đã tăng thêm 4,0 điểm %và 4,4 điểm %.

Theo VNDirect, nguyên nhân chủ yếu do nhu cầu huy động vốn tăng mạnh do NHNN chính thức nâng hạn mức tăng trưởng tín dụng đối với một số ngân hàng thương mại kể từ tháng 9/2022. Ngoài ra, chênh lệch lớn giữa tăng trưởng tiền gửi và tăng trưởng tín dụng kể từ đầu năm 2022 và sau sự kiện Vạn Thịnh Phát, một số ngân hàng đứng trước nguy cơ thiếu hụt thanh khoản ngắn hạn. Ngay sau đó, Ngân hàng Nhà nước đã có biện pháp hỗ trợ thanh khoản cho hệ thống ngân hàng thông qua việc liên tục bơm ròng vào hệ thống ngân hàng, lên tới 20.000 tỷ đồng/ngày.

Nhờ sự hỗ trợ của NHNN, lãi suất OMO đã giảm xuống mức 5%/năm từ 6,3-6,9%/năm. Vào ngày 11/10, lãi suất qua đêm thị trường liên ngân hàng cũng giảm xuống mức 7,0%/năm. Tuy nhiên, VNDirect cho rằng việc lãi suất qua đêm giảm xuống mức thấp như hồi đầu năm là khó xảy ra và nhiều khả năng duy trì trên mức 5%/năm khi Fed duy trì lộ trình tăng lãi suất điều hành cho đến Q1/23.

|

| Nguồn: VNDirect |

Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">Lãi suất huy động dự kiến tiếp tục tăng trong Q4/22 và 2023

Sau khi NHNN tăng lãi suất điều hành thêm 100 điểm cơ bản cơ bản vào ngày 23/9, các ngân hàng thương mại đã nhanh chóng tăng lãi suất huy động VND.

VNDirect cho rằng lãi suất huy động sẽ tiếp tục tăng trong những tháng tới do:

(1) Tác động từ việc NHNN tăng lãi suất chính sách

(2) NHNN đã chính thức cấp thêm hạn mức tăng trưởng tín dụng cho một số ngân hàng thương mại từ đầu tháng 9, dẫn đến việc tăng về nhu cầu huy động vốn của các ngân hàng thương mại.

(3) Tăng trưởng huy động chậm trong 7T22 (+4,2% so với đầu năm, +9,9% svck) do lãi suất huy động kém hấp dẫn so với các kênh đầu tư khác.

(4) FED dự kiến sẽ nâng lãi suất điều hành lên mức quanh 4,5% vào cuối năm 2022.

(5) USD mạnh gây áp lực lên tỷ giá hối đoái và lãi suất của Việt Nam. VNDirect dự báo lãi suất huy động sẽ tiếp tục tăng vào cuối năm 2022. VNDirect dự báo lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại có thể tăng lên mức 6,5-6,7%/năm (bình quân) vào cuối năm 2022. Đối với năm 2023, VNDirect dự báo lãi suất huy động tiếp tục tăng thêm khoảng 50 điểm cơ bản, theo đó lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại sẽ tăng lên 7,0-7,2%/năm (bình quân) vào cuối năm 2023.

Tỷ giá hối đoái sẽ vẫn chịu áp lực trong những tháng cuối năm 2022

NHNN đã quyết định điều chỉnh biên độ tỷ giá giao ngay USD/VND từ +/-3% lên +/-5%, có hiệu lực từ ngày 17/10. Ngay sau động thái đó, tỷ giá USD/VND trên thị trường liên ngân hàng đã tăng lên mức 24.320 đồng (+6,5% so với đầu năm) vào ngày 17/10. Trong khi đó, tỷ giá trung tâm do NHNN ấn định cho cặp tỷ giá USD/VND ở mức 23.586, tăng 1,1% so với tháng trước (+2,0% svck) trong khi tỷ giá USD/VND trên thị trường tự do tăng 1,3% so với cuối tháng 8 năm 2022 (+4,0% so với đầu năm).

Tuy nhiên, so với các đồng tiền trong khu vực, tiền đồng vẫn là đồng tiền ổn định nhất. Kể từ đầu năm 2022 (dữ liệu tính đến ngày 17/10 năm 2022), hầu hết các đồng tiền trong khu vực đã giảm hơn 8% so với USD, bao gồm Peso Philippine (-15,7% so với USD), Baht Thái Lan (-14,8% so với USD), Nhân dân tệ của Trung Quốc (-13,4% so với USD), Ringgit Malaysia (-13,2% so với USD) và Rupiah Indonesia (-8,6% so với USD).

VNDirect cho rằng tỷ giá hối đoái sẽ tiếp tục chịu áp lực trong những tháng cuối năm 2022 do đồng USD neo cao khi FED duy trì lộ trình tăng lãi suất. Bên cạnh đó, NHNN cũng đã phải bán bớt một phần dự trữ ngoại hối để ổn định tỷ giá. Theo ước tính của VNDirect, dự trữ ngoại hối hiện đã giảm xuống còn khoảng 3,0 tháng nhập khẩu (~89 tỷ USD) so với mức 3,9 tháng vào cuối năm 2021. Do đó, VNDirect cho rằng NHNN có ít dư địa để hỗ trợ tỷ giá hối đoái hơn so với trước đây trong trường hợp đồng USD tiếp tục mạnh lên trong những tháng cuối năm 2022. Do đó, VNDirect dự báo Việt Nam Đồng có thể mất giá khoảng 6-8% so với USD trong năm 2022.

Đối với năm 2023, VNDirect kỳ vọng áp lực lên tỷ giá hối đoái của Việt Nam sẽ hạ nhiệt đáng kể và VNDirect kỳ vọng Việt Nam Đồng sẽ tăng giá 1-2% so với USD trong năm 2023 do (1) Fed sẽ chuyển từ "thắt chặt chính sách tiền tệ" sang "bình thường hóa" vào năm tới, (2) FED có khả năng giảm nhẹ lãi suất điều hành trong nửa cuối năm 2023, (3) lãi suất VND có xu hướng tiếp tục tăng lên trong năm 2023, (4) bộ đệm từ thặng dư thương mại và thặng dư cán cân thanh toán tốt hơn trong năm 2023.

|

| Nguồn: VNDirect |

Thế Hưng