Lợi nhuận ròng Q2/22 tăng mạnh nhờ tăng trưởng tín dụng mạnh mẽ và thu nhập từ hoạt động chứng khoán

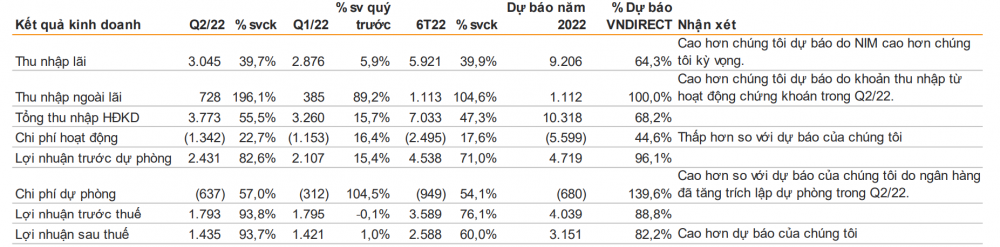

Q2/2022, LPB ghi nhận thu nhập ngoài lãi tăng 196,1% so với cùng kỳ (SVCK) chủ yếu nhờ đã bán hết chứng khoán vốn, mang lại khoản thu nhập 356 tỷ đồng. Điều này giúp lợi nhuận trước thuế (LNTT) tăng gần gấp đôi trong Q2/22, và 6T22 tăng 76,1% SVCK đạt 3.589 tỷ đồng, đạt 74,8% kế hoạch cả năm của ngân hàng. Nếu không có khoản thu nhập bất thường này, LN trước thuế tăng 57,6% SVCK.

margin:0px;" title="Kết quả kinh doanh Q2/22 và 6T2022 (Ảnh: VNDirect Research)"> margin:0px;" title="Kết quả kinh doanh Q2/22 và 6T2022 (Ảnh: VNDirect Research)"> |

| Kết quả kinh doanh Q2/22 và 6T2022 (Nguồn: VNDirect Research) |

LPB là một trong số ít các ngân hàng cải thiện được NIM nửa đầu năm

Cho vay tăng trưởng 8,6% so với đầu năm vào cuối Q2/22, thấp hơn 9,3% so với đầu năm trong 6T21, và 9,35% so với đầu năm của toàn ngành. Trong đó, cho vay bán lẻ tăng 22,6% so với đầu năm, đóng góp hơn 52,6% tổng các khoản cho vay. VND cho rằng LPB có thể đạt 11% hạn mức tăng trưởng tín dụng từ Ngân hàng Nhà nước trong đợt điều chỉnh vào tháng 9 vừa rồi. Bên cạnh đó, VND dự báo tăng trưởng tín dụng LPB đạt khoảng 12-13% năm 2023 do CAR đang khá thấp (~9%) và LDR cao (~83%) vào cuối Q2/22. Do đó VND dự báo cho vay tăng trưởng 11,5%/12,5% giai đoạn 2022- 2023 (thấp hơn mức 18% năm 2021).

Trong 6T22, tỷ suất sinh lời trên tài sản sinh lãi giảm 24 điểm cơ bản SVCK khi ngân hàng đã giảm lãi suất cho vay để giúp đỡ khách hàng bị ảnh hưởng bởi dịch Covid-19. Trong khi đó, chi phí vốn giảm 75 điểm cơ bản SVCK nhờ: Lãi suất tiền gửi giảm từ 30-50 điểm cơ bản SVCK đối với các kỳ hạn và Ngân hàng đã sử dụng giấy tờ có giá và tiền gửi từ các ngân hàng khác nhiều hơn trong thời gian này, tỷ trọng trên tổng nghĩa vụ nợ chịu lãi của 2 khoản này tăng lên 31,2% vào cuối Q2/22 từ mức 20,1% vào cuối Q2/21. Nhờ vào đó, LPB là một trong số ít các ngân hàng cải thiện được NIM (+58 điểm cơ bản SVCK lên 4,13%) trong 6T22.

Với nửa cuối năm 2022, VND nhận thấy lãi tiền gửi và lãi suất liên ngân hàng đã tăng mạnh từ tháng 7 (30-110 điểm cơ bản với các kỳ hạn tiền gửi). Mặt khác, tỷ suất sinh lời của tài sản sinh lãi sẽ tăng nhẹ nhưng sẽ kém hơn so với đà tăng của chi phí vốn. Do đó, VND dự báo NIM sẽ giảm trong nửa cuối năm và đạt 3,5% cả năm 2022 (~2021) và 3,4% năm 2023.

(Ảnh: VNDirect Research)") |

| LPB là một trong số ít các ngân hàng cải thiện được NIM trong 6T22 (Điểm cơ bản) (Nguồn: VNDirect Research) |

") |

| NIM các ngân hàng qua các năm (Nguồn: VNDirect Research) |

Bất ngờ với việc quản lý chi phí hiệu quả của ngân hàng

Trong 6T22, chi phí hoạt động tăng 17,6% SVCK, trong đó chi phí nhân công tăng 28,5% SVCK trong khi chi phí tài sản giảm 2,2% SVCK. VND cho rằng nguyên nhân chính của chi phí tài sản giảm là do ngân hàng đã giảm bớt số lượng phòng giao dịch từ 613 cuối Q2/21 xuống 585 cuối Q2/22. CIR cũng đã giảm một cách đầy ngạc nhiên xuống 35,5% trong 6T22 từ mức 44,4% 6T21 và 50% trong năm 2021. Nếu không có khoản thu nhập bất thường, 6T22 CIR là 37,4%, vẫn là mức thấp nhất từ trước đến nay của LPB.

Tuy nhiên, VND nhận thấy CIR của ngân hàng thường tăng mạnh trong nửa cuối năm, đặc biệt là chi phí nhân công và chi phí quảng cáo. Bên cạnh đó, ngân hàng vẫn đang trong chu trình đầu tư vào hệ thống công nghệ, do đó VND kỳ vọng CIR trong nửa cuối năm 2022 đạt 57% (~2021), giúp CIR cả năm giảm về 45%. Trong năm 2023, VND cho rằng CIR sẽ tăng nhẹ do ngân hàng sẽ không có khoản thu nhập bất thường, VND dự báo CIR đạt 46% năm 2023.

Chất lượng tài sản đang ở mức khá tốt

Tỷ lệ nợ xấu (NPL) giảm về 1,4% vào cuối Q2/22 từ mức 1,42% cuối Q1/22 nhưng cao hơn 1,37% cuối Q4/21 trong khi tỷ lệ bao phủ nợ xấu (LLR) cải thiện lên 121,3% cuối Q2/22 từ mức 117,7% cuối Q1/22.

Ngân hàng cũng đã xóa nợ 243 tỷ đồng trong 6T22, nâng tỷ lệ xóa nợ đạt 0,1% - thấp hơn mức 0,2% trong 6T21. VND nhận thấy nợ xấu nhóm 3 và 5 tăng trưởng lần lượt là 67,5% và 37,8% SVCK vào cuối Q2/22. Ngân hàng cũng đã trích lập dự phòng (54,1% SVCK), giúp tỷ lệ bao phủ nợ xấu (LLR) đạt 121,3% cuối Q2/22 – cao nhất từ trước đến nay.

các ngân hàng (%)") |

| Tỷ lệ nợ xấu (NPL) các ngân hàng (%), Nguồn: VNDS |

Điều chỉnh dự báo 2022-2023

VND ước tính LPB đạt khoảng 11% tăng trưởng tín dụng từ Ngân hàng Nhà nước trong đợt điều chỉnh tín dụng toàn ngành tháng 9 vừa qua, và khoảng 12-13% trong năm 2023 do Ngân hàng có CAR khá thấp (~9%) và LDR cao (~84%) vào cuối Q2/22, do đó VND hạ tăng trưởng cho vay từ 18%/17% xuống 11,5%/12,5% giai đoạn này. Tuy nhiên VND nâng NIM từ 3,3% dự báo cũ lên 3,5%/3,4% giai đoạn này nhằm phản ánh việc NIM cao hơn kỳ vọng trong 6T22 (4,13%). VND cho rằng ngân hàng sẽ khó duy trì được chi phí vốn thấp như giai đoạn 6T22, do đó VND dự báo NIM về mức 3,5%/3,4% giai đoạn 2022-2023. Do đó, thu nhập từ lãi (NII) tăng 12,7%/10% so với dự báo cũ giai đoạn 2022-2023.

VND nâng thu nhập ngoài lãi lên 1.889 tỷ đồng năm 2022 nhằm phản ánh khoản thu nhập bất thường từ hoạt động chứng khoán, nợ xấu và thu nhập từ phí cao hơn VND kỳ vọng trong Q2/22. Trong nửa sau của năm, mặc dù ngân hàng không còn khoản thu nhập bất thường nữa, nhưng VND cho rằng các sản phẩm về thẻ, bảo hiểm…vẫn sẽ tăng trưởng nhờ các chiến dịch quảng cáo và chính sách mới. Do đó VND dự báo thu nhập ngoài lãi tăng 35% SVCK nếu không có khoản thu nhập bất thường trong năm 2022.

VND cũng giảm CIR về 45%/46% từ mức 50% dự báo cũ nhằm phản ánh CIR thấp hơn kỳ vọng trong nửa đầu năm (35%) giai đoạn 2022-2023. VND dự báo ngân hàng vẫn tiếp tục đầu tư vào công nghệ trong thời gian này, do đó VND nâng CIR cao hơn so với 6T22.

VND nâng chi phí dự phòng nhằm phản ánh việc chi phí dự phòng cao hơn VND kỳ vọng trong 6T22. VND ước tính chi phí tín dụng là 0,6% giai đoạn 2022-2023, thấp hơn mức 0,69% năm 2021 khi bán lẻ và SME phục hồi sẽ giúp LPB giảm chi phí tín dụng hơn so với năm 2021. Do đó chi phí dự phòng tăng 94,9% và 61,1% so với dự báo cũ giai đoạn 2022-2023.

Kết quả, LN ròng tăng 35,9%/14,9% so với dự báo cũ giai đoạn 2022-2023.

Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn 20.700 đồng/cp

Hiện tại, LPB đang giao dịch ở mức 1,0 lần cổ phiếu trên giá trị sổ sách - đo lường giá so với tài sản ròng.">P/B năm 2022, thấp hơn 18,6% so với mức trung bình 3 năm 1,23 lần. VND nhận định mức giá hiện tại là phù hợp để tích lũy cổ phiếu LPB trong dài hạn khi ngân hàng duy trì được ROE ở mức 22,6%/19,2% giai đoạn 2022-2023.

Giá mục tiêu của VND dựa trên phương pháp thu nhập thặng dư (chi phí vốn chủ sở hữu: 14,6%; tăng trưởng dài hạn: 3%) và P/B mục tiêu 1,5 lần cho năm 2022 – VND hạ P/B mục tiêu từ mức 1,6 lần nhằm phản ánh bối cảnh thắt chặt tín dụng của toàn ngành ngân hàng và chi phí vốn tăng.

Rủi ro giảm giá bao gồm lạm phát và nợ xấu cao hơn dự kiến. Tiềm năng tăng giá là khả năng phát hành riêng lẻ cho các nhà đầu tư chiến lược.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán #Bản tin chứng khoán #chứng khoán phái sinh #Cổ phiếu tâm điểm #đại hội cổ đông #chia cổ tức #phát hành cổ phiếu #bản tin bất động sản #Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

Nguyễn Tâm