CTCK Rồng Việt (VDSC) mới công bố báo cáo chiến lược đầu tư cho năm 2024. Báo cáo đưa ra kịch bản Ngân hàng Dự trữ liên bang Mỹ (FED) sẽ bắt đầu cắt giảm lãi suất điều hành, từ quý II/2024 hoặc quý III/2024, sẽ giảm áp lực cho điều hành chính sách tiền tệ của Ngân hàng Nhà nước. Theo đó, VDSC cho rằng các rủi ro về lãi suất và tỷ giá của Việt Nam, có thể hiện hữu ở một số thời điểm nhất định, nhưng không phải là vấn đề nghiêm trọng.

Không gian để tiếp tục mở rộng chính sách tài khóa và tiền tệ trong năm 2024 là không nhiều. Thay vào đó, VDSC kỳ vọng một môi trường chính sách ổn định theo hướng tích cực, giúp lãi suất trong nền kinh tế duy trì ở vùng thấp. Yếu tố này sẽ làm tăng sự hấp dẫn của các lớp tài sản đầu tư, bao gồm thị trường cổ phiếu.

VDSC đánh giá, những áp lực căng thẳng nhất đã qua đi, song con đường phục hồi kinh tế còn nhiều gập ghềnh. Trái với năm 2023 khởi đầu với nhiều nút thắt của thị trường tài chính trong nước và những cơn gió ngược từ bức tranh vĩ mô thế giới, năm 2024 được xem là “dễ thở hơn” ở hầu hết các vấn đề của năm cũ.

Kinh tế vĩ mô sẽ phục hồi từ mức nền thấp của năm 2023 nhờ vào: (1) Sự cộng hưởng tích cực của chính sách tài khóa và tiền tệ sẽ bắt đầu mang lại hiệu ứng lan tỏa tốt sang các thành phần kinh tế khác trong năm 2024; (2) Nhu cầu đơn hàng của thế giới phục hồi sau năm 2023 giảm hàng tồn kho; và (3) Niềm tin tiêu dùng cải thiện thúc đẩy chi tiêu tiêu dùng và doanh số bán lẻ hàng hóa.

Theo VDSC, một vài biến số vĩ mô có thể sẽ trở thành “cơn gió ngược” của thị trường, bao gồm: (1) Áp lực lạm phát sẽ tăng cao hơn trong năm 2024, do cả yếu tố trong và ngoài nước; (2) Thị trường bất động sản loay hoay vùng đáy, thiếu vắng thanh khoản và gây áp lực dòng tiền trả nợ của doanh nghiệp; (3) Kinh tế thế giới đi vào suy thoái, khiến mức độ phục hồi của lĩnh vực xuất nhập khẩu không như kỳ vọng. Nền kinh tế Việt Nam theo đó có thể sẽ chưa thoát khỏi trạng thái suy giảm.

Ở góc nhìn lạc quan hơn, một sự xoay chiều về chính sách tiền tệ của các ngân hàng trung ương thế giới và sự phân bổ lại dòng vốn đầu tư giữa các thị trường có thể là động lực giúp thị trường chứng khoán phục hồi mạnh sau nhiều tháng trầm lắng và suy giảm.

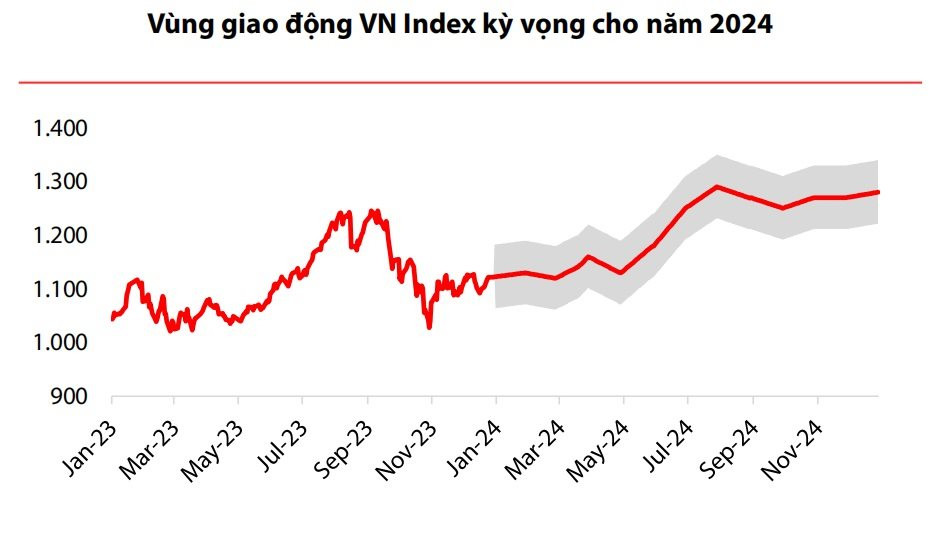

VDSC dự báo chỉ số VN-Index sẽ dao động trong khoảng 1.080 – 1.390 điểm. Giá trị khớp lệnh bình quân có thể duy trì ở mức 15 – 20 ngàn tỷ đồng/phiên.

Theo VDSC, thiếu câu chuyện thu hút nhà đầu tư nước ngoài, dòng tiền nhà đầu tư cá nhân trong nước sẽ là động lực dẫn dắt chính của thị trường. Điều này có thể khiến thị trường biến động nhanh và mạnh, theo cả chiều tăng và chiều giảm.

Quan sát trong quá khứ, VDSC nhận thấy rằng Việt Nam sẽ thu hút dòng tiền từ nhà đầu tư nước ngoài tích cực khi: (1) Nền kinh tế Việt Nam tăng trưởng cao và định giá thị trường hấp dẫn, vào những giai đoạn nền kinh tế Việt Nam có những bước tiến lớn trong thương mại hay chuyển hóa (như WTO, câu chuyện thoái vốn nhà nước, nâng hạng); hoặc (2) Các thị trường phát triển hơn có chính sách kích thích đầu tư ra nước ngoài.

“Trong ngắn hạn, chúng tôi chưa thấy có nhiều chuyển biến tích cực ở các điều kiện trên. Dù vậy, chúng tôi kỳ vọng chính sách tiền tệ của các ngân hàng trung ương lớn sẽ đảo chiều sang nới lỏng trong nửa cuối năm 2024 và định giá thị trường cổ phiếu ở thị trường phát triển không còn hấp dẫn sẽ thúc đẩy sự phân bổ lại dòng tiền, một phần sang các thị trường mới nổi và cận biên, bao gồm Việt Nam”, VDSC đề cập.

Lợi nhuận sau thuế của các doanh nghiệp niêm yết có thể tăng 24%

Dự phóng về bức tranh hoạt động kinh doanh doanh nghiệp 2024, VDSC nêu danh mục 56 cổ phiếu (chiếm khoảng 40% tổng vốn hóa sàn HSX) mà công ty thực hiện phân tích, dự phóng và định giá, ước tính tổng doanh thu tăng trưởng 15%.

Các ngành ghi nhận doanh thu tăng trưởng cao là những ngành: (1) Phục hồi từ mức nền thấp của năm 2023 như ngân hàng, bất động sản dân dụng, thép, thủy sản, điện, bán lẻ, dệt may, và kho vận; hoặc (2) Có nhu cầu vẫn duy trì khả quan như dầu khí, công nghệ thông tin, khu công nghiệp, dược.

Lợi nhuận sau thuế tăng trưởng xấp xỉ 24%, với sự dẫn dắt của các ngành thép, bán lẻ, dầu khí, hóa chất, khu công nghiệp, điện, và dệt may. Đây cũng là những ngành có biên lợi nhuận ròng cải thiện khả quan, chủ yếu do VDSC kỳ vọng: (1) Giá bán có thể cải thiện giúp biên lợi nhuận gộp cải thiện, như ở ngành dầu khí, khu công nghiệp, thép; hoặc (2) Chi phí giảm, như ở nhóm ngành bán lẻ và hóa chất.

“Trong khi nền tảng vĩ mô vẫn còn bấp bênh và thiếu sự dẫn dắt của dòng tiền tổ chức chuyên nghiệp, thị trường có thể sẽ hình thành nhiều con sóng ngắn, mà những nhịp điều chỉnh mạnh là cơ hội để tích lũy cổ phiếu. Trên cơ sở này, chúng tôi cho rằng nhà đầu tư sẽ có thể tối ưu tốt hơn các cơ hội xuất hiện trong năm khi giao dịch thận trọng, chỉ giải ngân khi cổ phiếu ưa thích giảm về vùng mua phù hợp khẩu vị và duy trì tỷ lệ hợp lý giữa cổ phiếu và tiền mặt, tránh việc sử dụng đòn bẩy quá mức”, VDSC cho biết.

Huyền Châm