Giao dịch đồng USD nhiều tạo ra lỗ tỷ giá hối đoái

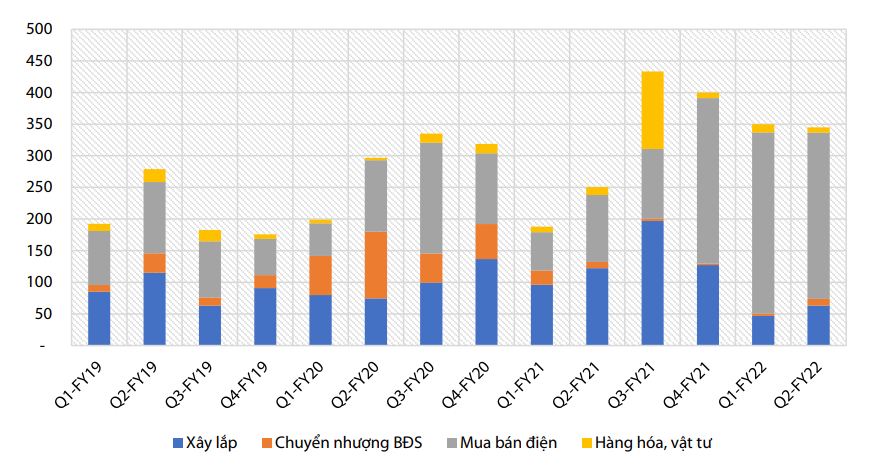

Trong Q2/2022, PC1 công bố doanh thu và LNST lần lượt là 1.518 tỷ đồng và 63 tỷ đồng, tương đương -49% YoY và -81% YoY. Lợi nhuận gộp tăng 42% YoY lên 345 tỷ đồng nhờ hoạt động kinh doanh mảng điện hiệu quả, bao gồm ba nhà máy điện gió và thủy điện. Mảng điện cũng là trụ cột đóng góp chính vào tổng lợi nhuận gộp với 76%. Trong khi đó, các phân khúc khác giảm mạnh và phân khúc bất động sản không ghi nhận doanh thu từ Q4/2022.

cổ phiếu PC1, giá mục tiêu 43.800 đồng/CP" style="max-width:100%; padding:0px; margin:0px;" title="VDSC: Khuyến nghị mua cổ phiếu PC1, giá mục tiêu 43.800 đồng/CP"> cổ phiếu PC1, giá mục tiêu 43.800 đồng/CP" style="max-width:100%; padding:0px; margin:0px;" title="VDSC: Khuyến nghị mua cổ phiếu PC1, giá mục tiêu 43.800 đồng/CP"> |

| Lợi nhuận gộp theo phân khúc (tỷ đồng) - Nguồn: Báo cáo VDSC |

Tuy nhiên, chi phí tài chính tăng vọt 180% YoY, cản trở lợi nhuận ròng của công ty do: Chi phí tài chính tăng 83% YoY và 27% QoQ do nghĩa vụ nợ tăng; Việc giao dịch nhiều với đồng USD đã tạo ra khoản lỗ chênh lệch tỷ giá 78 tỷ đồng.

Theo đó PC1 chứng kiến LNST đạt mức đáy 3 năm, -81% YoY và 53% QoQ. VDSC dự phóng lợi nhuận cốt lõi năm 2022 tăng 10% YoY (loại trừ thu nhập tài chính từ đánh giá lại năm 2021). Dự phóng doanh thu và LNST lần lượt là 7.342 tỷ đồng và 477 tỷ đồng, tương đương -25% YoY và -31% YoY.

|

| KQKD (tỷ đồng) và biên LN (%), nguồn: Báo cáo VDSC |

Thu nhập dự kiến sẽ phục hồi và leo lên mức cao mới

Mảng xây lắp điện có thể sẽ được hưởng lợi từ thị trường điện gió sắp tới. Mảng này ghi nhận lợi nhuận gộp thấp trong 6T2022 (86 tỷ đồng) do không ghi nhận doanh thu từ các dự án năng lượng tái tạo. VDSC cho rằng PC1 sẽ đạt KQKD cao hơn trên thị trường xây lắp nhà máy điện gió sắp tới trong năm nay. Tính đến thời điểm hiện tại, PC1 sở hữu tổng số backlog là 5.242 tỷ đồng, gấp 5 lần so với doanh thu 6T2022 của mảng xây lắp.

Mỏ niken sẽ là động lực tăng trưởng trong trung hạn. Quặng niken-đồng sunfua của mỏ PC1, có trữ lượng khoảng 14,3 triệu tấn, dự kiến sẽ được khai thác trong 10 năm tới. Tỷ lệ này ước tính khoảng 0,7% đối với niken tinh chế và 0,2% đối với đồng tinh luyện. VDSC dự phóng mảng này có thể sẽ đóng góp lần lượt 1.390 tỷ đồng và 1.850 tỷ đồng trong các năm 2023 và 2024.

Ngoài ra, rất nhiều dự án bất động sản đang chờ đóng góp lợi nhuận. PC1 sở hữu 4 dự án bất động sản và một số công ty con tại các khu công nghiệp. VDSC dự báo khu công nghiệp có thể ghi nhận một phần lợi nhuận vào năm 2023 trong khi các dự án khu dân cư có thể mất thời gian để xin giấy phép xây dựng. Tuy nhiên, đến hiện tại các dự án này vẫn chưa có giấy phép xây dựng. VDSC đã loại trừ các dự án chưa triển khai trong định giá PC1.

Dựa vào các yếu tố trên, VDSC điều chỉnh nâng giá mục tiêu thêm 25% lên 43.800 đồng/cp để tính đến các yếu tố mỏ niken và bất động sản khu công nghiệp, tiềm năng tăng giá 6% dự trên giá đóng cửa ngày 06/09/2022. Nhà đầu tư có thể tích lũy cổ phiếu này.

Nguyễn Tâm